硅料還能漲多久?

多晶硅料的漲價,是光伏行業(yè)近期最熱的現象。

國慶節(jié)前夕,硅料價格迅速飆升碴秽,從21萬/噸上漲至23.58萬/噸,更有甚者诸跳,報價超出了25萬/噸承叫,硅料再一次面臨著供不應求。

關于硅料漲價彼使,外界經常會出現兩個錯覺织鳖。

第一個錯覺是認為硅料漲價,是新鮮熱點接馏。但事實上卷哟,硅料的漲價從年初就開始了。而且在光伏歷史上扇蚯,也不是第一次役躬,早在2008年,就上演過擁硅為王的劇情蒲坐,那一輪的高點,是400美元/kg黄锤。

第二個錯覺搪缨,則是把硅料的漲價,完全歸咎于產業(yè)鏈上下游博弈鸵熟。從硅料到電站副编,光伏行業(yè)的上中下游,的確存在著話語權的爭奪流强,而且此起彼伏痹届。但其對格局的影響作用,頂多算是推波助瀾打月,遠達不到興風作浪队腐。

這兩個錯覺,造成了市場上對于光伏行業(yè)的一些錯誤認識奏篙。究竟硅料漲價是怎樣形成的?它還能再漲下去嗎?漲出來的柴淘,讓哪個環(huán)節(jié)賺走了?這是我們需要回答的問題。

01 供需源頭的雙重制約

光伏產業(yè)鏈的結構秘通,大致是這樣的为严。

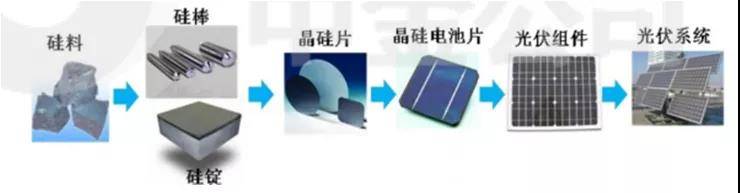

硅料企業(yè)購入工業(yè)硅粉,生產出多晶硅料;硅片企業(yè)購入多晶硅料,生產出硅片;電池片企業(yè)購入硅片垛搏,生產出電池;組件企業(yè)購入電池片柳竟,進行組裝;最后終端需求落在電站建設上。

從硅料的供需來看肩卡,2021年的需求總量在57.8萬噸左右慰乾,供給基本上勉強滿足。但是由于硅片廠商大幅擴產蟹助,頭部企業(yè)紛紛采取長單鎖定的模式欧舒,很多企業(yè)拿不到多晶硅,這便導致了多晶硅需求得不到滿足捉痰,這個狀況阐拭,從光伏發(fā)電企業(yè)的擴增速度可以明顯看出。

據企查查數據湖吭,中國目前現存光伏發(fā)電相關企業(yè)20.03萬家掺厦,賽道的火熱,使得新進入者瘋狂涌入碉渡,2021年前8月聚谁,我國共新增光伏發(fā)電相關企業(yè)4.01萬家。

我們都知道滞诺,如果供給不足形导,那么最常規(guī)的辦法是擴產,通過釋放產能來解決問題习霹。

然而朵耕,事情并沒有那么簡單。在醬油醋等調味品行業(yè)淋叶,這是個簡單策略阎曹。但在多晶硅的領域,供給不足的另外一個重要因素是:多晶硅擴產煞檩,其實存在著極大的產能壁壘处嫌,

多晶硅的建設周期高達18個月之久,算上半年的產能爬坡時間斟湃,正常量產時間差不多需要兩年熏迹,投產周期過長導致沒辦法較快釋放需求。而多晶硅的產能彈性比較小凝赛,每年都需要停產檢修谊某,也是行業(yè)的特性。

高投入箕但,同樣是制約產能的一個因素订岗,每萬噸多晶硅投入高達8-10億元喇喂,折舊非常之高,差不多占據了17%左右的生產成本囊骆。“折舊天價”讓很多企業(yè)不會選擇儲備產能雪奠,甚至讓許多企業(yè)干脆望而退步。

另外筏匪,占據成本接近三分之一的是電費踪启,這意味著,只有具備電價區(qū)域優(yōu)勢的企業(yè)慢俄,才有擴產多晶硅的條件茧天。

雖然頭部廠商近期紛紛出臺大幅擴產計劃,但是除了通威股份(6004358.SH)外妄结,其他廠商基本要到明年才能有產能釋放磨夕,除此之外,還有能耗雙控的政策的限制蔓姚,所以導致供給在短期內不可能提得上去捕虽。需求高企而供給不足,價格暴增自然成為了合理的事情了坡脐。

對產業(yè)鏈中游進行觀察泄私,可以發(fā)現硅片、電池片备闲、組件產能極為充沛晌端,且擴產產能釋放較快。以硅片為例恬砂,2021年預計達到167GW的需求咧纠,但是產能擴充計劃已經到384GW。到年底前估計還有大量的新增產能觉既,即便刨除產能替換和爬坡也已經嚴重過剩惧盹。

最后再來觀察終端需求乳幸,在平價上網背景下瞪讼,電價是固定的,如果建設電站的成本過高粹断,那么就會影響到發(fā)電企業(yè)的收益——利潤過低的話殖祈,企業(yè)建設電站的積極性就會受到影響,而這個局面恼孩,已經成為了行業(yè)在今年的共識粮戈。

梳理過后,可以明顯發(fā)現硅料和電站是兩個話語權較強的環(huán)節(jié)牙硫,在供需兩個源頭都是強制約的情形下亭圆,就導致了一種結果——擠出效應街剂。

理解這個局面,可以用一個通俗的比喻:兩端都是大哥柏豆,既要面子還要錢绎弯,夾在中間左右逢源的小弟日子,就會很難過这毁。

表現在光伏行業(yè)版逼,就是產業(yè)鏈話語權低的環(huán)節(jié)會降價。例如混闪,去年價格暴漲的光伏玻璃钮隙,由于行業(yè)邏輯變化導致壁壘消除,加上其占據組件成本較大属瓣,故而首當其沖價格慘遭腰斬;

隨后遭遇沖擊的载迄,則是微笑曲線末端的電池片、組件奠涌,價格一直漲不起來;最后這些產業(yè)鏈價格接近成本線無法再降后宪巨,光伏供應鏈失衡。

在7月份溜畅,硅料小幅下跌給失衡的產業(yè)帶來了喘息的機會捏卓,但是只要下游需求走強,硅料必然漲價慈格。產業(yè)鏈條上怠晴,各環(huán)節(jié)追逐利潤最大化的商業(yè)行為,最終演變成了市場觀察到的上下游博弈浴捆。

這種博弈蒜田,在三季度結束后,仍然沒有終結的跡象:上游原材料企業(yè)減產选泻、限產冲粤,光伏原材料價格進一步飆升。除了主產業(yè)鏈外洒唇,光伏輔材價格也進入上漲通道船遣。

其中,光伏玻璃價格重回漲價通道卸腐,光伏膠膜價格上調35%样呜,四季度或將持續(xù)攀升,光伏鋁邊框屿赶、支架原材料價格集中上漲覆珍。

這造成了顯而易見的影響,那就是產業(yè)停擺差机,材料飆漲難解纱轨。在這個背景下耿愈,隆基、晶科倔剩、天合纪尊、晶澳、東方日升等主要光伏組件企業(yè)一度聯合判哥,呼吁懇請光伏行業(yè)協會等機構疏導產業(yè)鏈献雅,避開搶裝潮。

據國家能源局數據顯示塌计,今年1-8月挺身,我國光伏新增裝機為22.05GW,同比增長45%锌仅,但跟業(yè)內全年新增55-60GW的預期相比章钾,依然存在一定的差距。

很多業(yè)內人士都認為热芹,今年會重演2020年在第四季度新增29.5GW的“搶裝潮”贱傀,從而實現甚至超越業(yè)內預期。但在多項原材料價格均出現較大幅度上漲的情況下伊脓,著實難以達成府寒,組件企業(yè)早已不堪重負,才有了本次的聯合呼吁报腔。

硅料供給緊張的格局短期難以扭轉株搔。在雙碳的背景下,2021年的拉鋸戰(zhàn)格局似乎已經蓋棺定論纯蛾。

02 供需錯配不是壞事

在光伏行業(yè)內肌辑,供需錯配,產業(yè)鏈失衡并不是新鮮事留旱,從長期看更不是壞事刹造。

光伏行業(yè)從2000年的高速發(fā)展到08年金融危機導致需求下滑,然后經歷短暫反彈后又面臨雙反的限制格你,從12年開始的復蘇到18年的“5.31”淘汰落后產能劫欣,之后迎來了光伏的高速增長,最終實現了從政策扶持驅動行業(yè)發(fā)展到市場需求驅動行業(yè)發(fā)展的轉變蔼处。

而中國光伏產業(yè)晋挑,正是在這一次次的潮起潮落中脫穎而出蛻變成全球光伏龍頭跛孕。根據中國光伏行業(yè)協會的統計铭能,2019 年中國多晶硅、硅片舟鲁、光伏電池励螺、光伏組件占全球的產量占比分別達 67.30%串锁、97.40%、78.70%和 71.30%糊探。

光伏產業(yè)為何能一次次地從低谷回到高峰钾埂,而且獲得更蓬勃的發(fā)展?

從產業(yè)發(fā)展歷史的角度,我們可以確信科平,當下是光伏行業(yè)的高速增長階段褥紫,那么,高速增長的背后邏輯是什么?

這其中的原因瞪慧,在于光伏是實現碳中和最重要的技術手段髓考。

眾所周知,在我國碳排放行業(yè)中弃酌,發(fā)電占據了40%以上的碳排放氨菇,而火電作為最大的發(fā)電單元組,占據了70%以上的發(fā)電量妓湘,據國家統計局數據顯示查蓉,2019年全國發(fā)電7.5億千瓦時,火電發(fā)電5.22億千瓦時榜贴,占據70%左右豌研,另外水電占據17.3%,風電占據5.41%沈猜,核電占據4.64%宋泊,光伏不足3%。

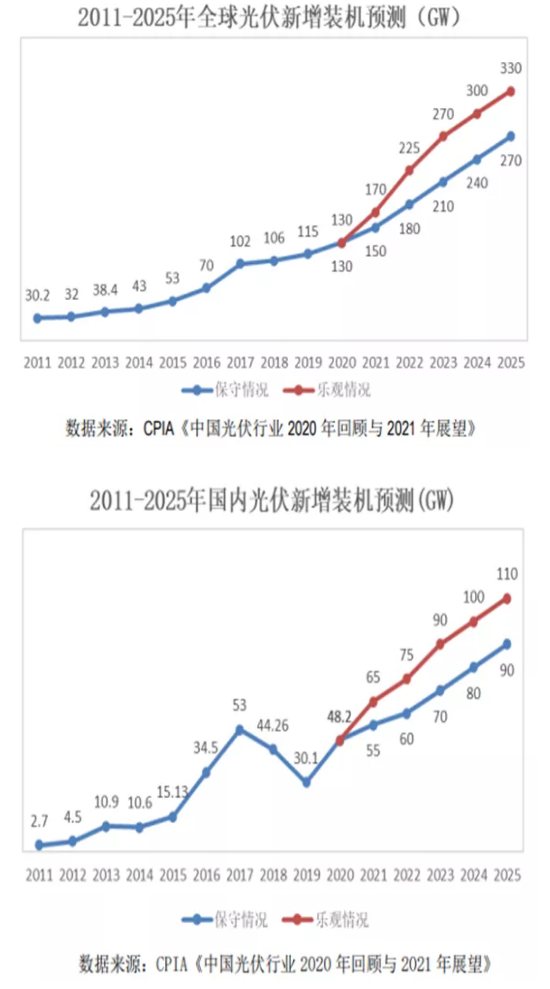

因此猴豁,要實現碳中和就必須從發(fā)電端實現清潔能源替代湃改,根據國家發(fā)改委能源研究所的預測,到2025年悲碰,光伏總裝機規(guī)模達到7.3億千瓦(730GW丧足,相當于2020年底的2.9倍),占全國總裝機的24%泻磅,全年發(fā)電量為8770億千瓦時蜗胖,占當年全社會用電量的9%。

自”十五五”規(guī)劃起煞松,光伏的年新增裝機已超過其他電源類型袄雷,2030年的裝機規(guī)模已成為所有電源類型的第一位,2035年光伏發(fā)電量成為所有電源類型的第一位芳争。

到2035年跑事,光伏總裝機規(guī)模達到30億千瓦(3000GW,相當于2020年底的11.9倍)懈词,占全國總裝機的49%,全年發(fā)電量為 3.5萬億千瓦時蛇耀,占當年全社會用電量的28%辩诞。

到2050年,光伏已成為中國的第一大電源纺涤,光伏發(fā)電總裝機規(guī)模達到50億千瓦(5000GW译暂,相當于2020年底的19.8倍),占全國總裝機的59%撩炊,全年發(fā)電量約為6萬億千瓦時外永,占當年全社會用電量的39%。

與2020年底的累計裝機253GW相比拧咳,將要在此基礎上再增長18.8倍象迎,在30年的時間范圍內年均復合增長率高達10.5%,其確定性和高增長性實屬罕見呛踊。這充分表明了我國在光伏領域大力發(fā)展的堅定決心砾淌,也昭示著我國未來光伏產業(yè)發(fā)展的天花板,可能要超越市場的一般估算谭网。

03 當下與未來之辯

對于光伏產業(yè)的投資研究汪厨,有兩個時間跨度值得警醒。如果過于關注短期卡宛,便會落入忽略未來的短視蛙檐。如果只看未來,不見當下胚闲,又會落入產業(yè)波動的回調陷阱贪犁。

如果以多晶硅龍頭通威股份為研究標的,可以得出一個很有啟發(fā)意義的結論缭柄。

2021年10月9日檀氏,通威股份發(fā)布2021年三季度業(yè)績預告,預計三季度歸屬于上市公司股東的凈利潤為58億至60億元软架,同比增長74.00%至80.00%;扣除非經常性損益后的凈利潤為58億至60億元纳帽,同比增長203.00%至214.00%。

其中弄讥,扣非利潤增長率是更為真實的挣呛,因為去年三季度公司因轉讓成都通威實業(yè)有限公司 98%股權確認投資收益 152,181.51 萬元,增加凈利潤129,354.28萬元谋啃。

一些市場觀點認為舰绘,2022年硅料新增產能落地,將會導致價格將大幅下滑葱椭。

在理論上捂寿,這個觀點并不算錯。在短期內,它會成為市場情緒的導火索者蠕,甚至在相當幅度上沖擊公司股價。

但是更需要清楚的是掐松,硅料仍舊是眾多產業(yè)鏈產能最為緊張的環(huán)節(jié)踱侣,2022硅料有效供給80萬噸,需求79.9萬噸大磺,供需仍然偏緊抡句。

硅料供給方面,按105%的產能利用率杠愧,預計22年硅料有效供給量80萬噸待榔,其中國內70.5萬噸,海外9.5萬噸流济,按2.92g/W硅耗锐锣,可支撐274GW組件量。

需求方面铆糙,2022年全球裝機需求205GW缕翁,按1:1.2容配比,對應組件需求246GW;考慮已公布的2022年硅片新擴及爬坡產能約27.5GW械琴,對應硅料需求273.5GW(折合79.9萬噸)叠凸,因此2022年硅料供需仍然偏緊。

通過對未來幾年供需的測算狰了,預計2025年全球多晶硅需求126.2萬噸滨鼠,十四五硅料需求量CAGR 20.5%。

通過以上分析可以得出行業(yè)供需緊張乐标、未來存在較高增長趨勢的結論捶臂。“需求——擴產——滿足需求”這一制造業(yè)定律告訴我們,一定要重點關注企業(yè)的擴產計劃姚损。

其實從去年開始浑季,只有通威率先提出了擴產計劃,而隨著硅料逐漸吃緊掀哎,其他企業(yè)才陸續(xù)提出了相應的擴產計劃俩莽,通威更是在今年6/30披露了一起140億元的投資,擬建設年產20萬噸高純晶硅項目乔遮。

如果仔細思考一層就會發(fā)現扮超,產能緊張會引發(fā)廠家擴產,全面擴產的話容易出現產能過剩蹋肮,那么問題是:通威這一步棋走得是否得當?

硅料未來兩年都面臨著產能緊張出刷,而且產能壁壘極深,沒有資源優(yōu)勢和資金實力的企業(yè)很難一爭雌雄,而通威股份存在著資金和地利的優(yōu)勢馁龟,先入為主不失為一個跑馬圈地的上策崩侠。

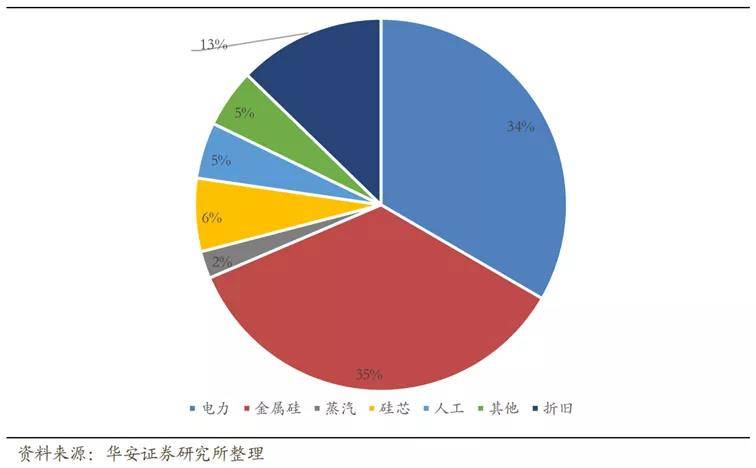

大家都清楚,若某一行業(yè)存在較深的壁壘坷檩,那么便存在著進入者障礙却音,在需求釋放的前提下,行業(yè)發(fā)展前景就更加明確矢炼,而多晶硅的產能壁壘系瓢,除了前文所提到的之外,從成本構成上來分析也較為清晰辣摘,從下圖中撼由,我們明顯看出硅料大部分的成本來自電力和原材料。

從圖中可以看出涵群,電力的優(yōu)勢是壁壘之一狭鳖,而下圖則可以明顯看出,硅料龍頭企業(yè)普遍分布在電價較低的區(qū)域盲拐,并且通過自備電廠使得成本大幅下降三二,在限火限電的背景下,其它企業(yè)難以復制房幌。

對于成本的另一大塊会刀,原材料工業(yè)硅而言,其產能較為充沛膜护,正常情況下不會對行業(yè)造成過大牽制掏绍。

2020 年全球工業(yè)硅總產能為 623 萬噸,中國產能 482 萬噸锭测,居世界第一译命,占全球產能達 77.4%;2020 年全球總產量為 303 萬噸,其中中國達210萬噸侦铜,占比近70%专甩。

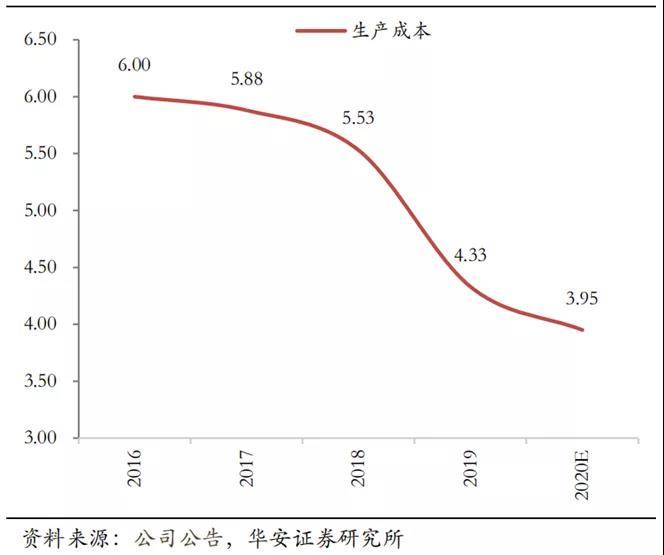

除了電力的壁壘外,成本的逐步下降钉稍,也為行業(yè)未來的發(fā)展奠定了基礎涤躲。

眾所周知,制造業(yè)擴大生產規(guī)模贡未,會進一步降低成本种樱,其中包括用電量的下滑和投資成本的下降,這使得通威新老產能加權平均生產成本下降到3.87萬元/噸俊卤,其中新產能3.63萬元/噸嫩挤,老產能4.9萬/噸。

從成本端可以明顯看出來企業(yè)利潤大幅增長的來源,至少在2022年岂昭,即便是硅料價格下滑以现,通威充沛的產能也會配到增長的需求,這使得業(yè)績增長存在著較大的可能性约啊。

除此之外邑遏,上文提到的產能壁壘會使得頭部效應進一步加劇,21/22 年年底硅料 CR5將分別達到77.1%和80.6%飒晴,顯著高于20年 68.8%的集中度水平威众。

04 結語

以史為鑒财偶,可以知興衰拙位。

翻開多晶硅的歷史我們發(fā)現,2008年也曾經上演過“擁硅為王”课枉、硅料限制行業(yè)發(fā)展的故事属胖,硅料歷史最高價格曾達400美元/kg。彼時杆赃,我國的光伏產業(yè)主要集中在中游莲疤,多晶硅行業(yè)發(fā)展較晚,技術上被國外封鎖宣忧,但是隨著資本的介入砍机,逐步打破了技術枷鎖,國內企業(yè)開始大規(guī)模擴產锤扣。

之后在2009年發(fā)生的產能過剩铭莱,導致價格大幅回落,使多晶硅發(fā)展陷入了泥潭遣妥。直到2020年之前擅编,硅料始終都沒能成為限制產業(yè)發(fā)展的瓶頸。因此資本對這個領域的投資熱情不大箫踩,介入度不高爱态,在需求大幅上升的本輪行情,行業(yè)再次上演了擁硅為王的劇情境钟。

曾經的被封鎖領域锦担,如今已是一騎絕塵的產業(yè)。電力和人工成本的優(yōu)勢慨削,使得國外企業(yè)無法與中國抗衡吆豹,再加上國內完善的光伏產業(yè)鏈如虎添翼,推動中國多晶硅成為了全球龍頭理盆。

在轟轟烈烈的能源替代革命下痘煤,我們曾經見證產業(yè)的潮起潮落,行業(yè)重心的轉移,也曾經看到國內企業(yè)的興起衰落衷快,成王敗寇的戲碼宙橱。但商業(yè)市場的腦袋,常常會影響資本市場的腳步贬市。如何投資的先人一步版掘,顯然需要建立在信息和認知上。