然而谢揪,乘聯(lián)會數(shù)據(jù)顯示蕉陋,2020年1~5月新能源汽車累計銷量約為24.0萬輛,同比增幅為-44.9%拨扶。如無意外凳鬓,今年新能源車全年銷量將首度迎來負(fù)增長。

一方面患民,政策要求提高;另一方面缩举,市場需求下降,新能源車發(fā)展癥結(jié)何在?

電池大戰(zhàn)為成本

盡管廠家一再回避電動車與傳統(tǒng)燃油車競爭中的成本問題酒奶,但從各家拼命降低動力電池成本的做法看蚁孔,降本是電動車破局的生存之道纪孔。而電動車的競爭儼然演化為電池大戰(zhàn)眠亿。

由于暫時難以解決充電不方便、充電時間長等痛點問題现岗,新能源汽車制造商不得不用“甜點”來吸引消費(fèi)者也控。2020重慶汽車論壇上,廣汽新能源副總經(jīng)理肖勇表示:“新能源先不說購買成本辱涨,使用維護(hù)成本肯定比傳統(tǒng)燃油車便宜得多用省,這是一個‘甜點’,更大的‘甜點’在于與智能網(wǎng)聯(lián)功能的結(jié)合开撤。我們希望能給客戶們提供更多燃油車不能提供的‘甜點’败民,保證在與燃油車的競爭中取得勝利。”

用“甜點”吸引消費(fèi)者的同時瞒唇,廠家在想方設(shè)法降低成本坡驹。肖勇介紹說:“ 目前純電動車成本最大的構(gòu)成是電池,電池的成本占了整個純電動車售價非常大的比例服畜。為了解決這個問題四爹,廣汽新能源除了降低電池成本以外,還通過技術(shù)革命投放,力求用同樣的電量讓車輛跑得更遠(yuǎn)奈泪。我們堅信純電動車未來與燃油車制造成本的差距會進(jìn)一步縮小,價格會越來越有優(yōu)勢灸芳。”

降低成本涝桅,廣汽新能源并非個案,電池大戰(zhàn)已經(jīng)開打烙样,無模組電池首當(dāng)其沖苹支。中國汽車技術(shù)研究中心發(fā)布的《2020動力電池產(chǎn)業(yè)發(fā)展報告》(以下簡稱《報告》)顯示:“無模組電池包成為目前企業(yè)控制電池成本砾隅,提高電池能量密度的主要選擇。寧德時代债蜜、比亞迪晴埂、蜂巢能源(長城)、特斯拉均推出無模組電池包技術(shù)寻定。”

成本的背后是安全

電池大戰(zhàn)的目標(biāo)是儒洛,讓電池成本更低,電動車跑得更遠(yuǎn)狼速。在此背景下琅锻,高鎳化三元鋰電池成為主流方向,但背后的安全風(fēng)險大增儿戏。

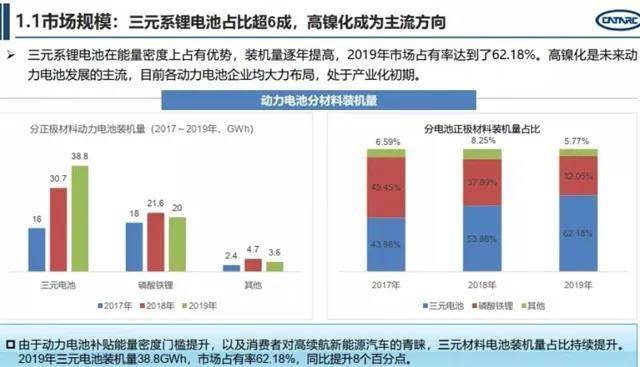

《報告》顯示:“2019年三元系鋰電池占比超6成肴泥,高鎳化成主流方向。由于三元系鋰電池在能量密度上占有優(yōu)勢勤驾,裝機(jī)量逐年提高耻宋,去年市場占有率達(dá)到了62.18%,高鎳化是未來動力電池發(fā)展的主流身州,目前各動力電池企業(yè)均大力布局雁巾。”

然而,在2019年泰達(dá)論壇上值港,中國工程院院士楊裕生公開呼吁:“高鎳三元等電池不應(yīng)該是重點岔霞。只要把補(bǔ)貼取消了,或者補(bǔ)貼不和里程掛鉤绕鸯,不和電池的比能量掛鉤阵厨,高鎳三元沒有必要冒險去做。”

高鎳三元電池為何被87歲的老院士堅決否定?楊裕生表示:“鎳鈷錳比例從333鹃壤、523惫谤、622到811,危險性不斷在增加遭殉。”據(jù)《報告》分析稱:“動力電池起火一般分為充電自燃石挂、碰撞沖擊燃燒博助、行駛自燃和涉水自燃险污,其中充電自燃和行駛自燃危害性最大,前者發(fā)生時一般沒有監(jiān)管且沒有征兆富岳,后者發(fā)生時速度較快且難以逃生蛔糯。”

雖然電池大戰(zhàn)在控制成本窖式,提升續(xù)航里程方面初見成效动壤,但電動車安全問題未能得到有效解決琼懊,因而市場并不買賬爬早。今年以來,由于西安炼注、呼和浩特、西雙版納州景洪市方数、長沙臭赃、廣州、深圳扑诈、東莞、惠州等多地發(fā)生電動車安全事故砾褂。6月初昼浦,工信部發(fā)起了最嚴(yán)電動車安全排查。同時关噪,這些事故觸目驚心,讓想買電動車的部分消費(fèi)者望而卻步建钥。難點何在?

國家發(fā)展新能源車的初衷是為了節(jié)能減排熊经,而走電動車技術(shù)路線的廠家必須解決價格與價值背離的矛盾。電池大戰(zhàn)表面看來是降本大戰(zhàn),實質(zhì)上是企業(yè)選擇不同技術(shù)方案然低,尋找價格與價值平衡點的競爭拘挖÷背辏《報告》分析稱:“電池?zé)崾Э卦诩夹g(shù)上并非無法克服枕娱,難點在于平衡成本叶素、能量密度和安全性。”目前屹请,電池大戰(zhàn)處于焦灼中腮鹦,沒有明顯的勝出方。

與此同時遭赂,行業(yè)內(nèi)對電動車技術(shù)路線也產(chǎn)生了質(zhì)疑横辆。楊裕生曾指出:“純電動車的電池多,車重困肩,耗電多,未必是最終目標(biāo)脆侮。如果大家都認(rèn)清發(fā)展電動車是為了節(jié)能減排锌畸,政策就要改變靖避,改變了之后潭枣,純電動車就不應(yīng)該是最終目標(biāo)卸耘。我過去也認(rèn)為純電動車好笙铸,8~9年前我開始慢慢認(rèn)識到炮方,純電動車的問題比較多。所以最近8~9年橱泻,我一直講不能夠搞長距離的純電動車卦唇,要衡量全過程的節(jié)能減排,把發(fā)動機(jī)和電池配合取得最佳效果欢公。”

新能源車市持續(xù)下行豫鲁,弱勢企業(yè)將逐步出局共胎。2021年新“雙積分”政策正式實施,新一輪競爭開啟搂抒。在純電動車仍占主導(dǎo)的情況下尿扯,唯有破解價格與價值相背離矛盾的企業(yè)才能享受到政策紅利,而電池正成為競爭的焦點誉帅,誰在電池大戰(zhàn)中率先勝出右莱,誰將占據(jù)優(yōu)勢地位。