然而,由于全球能源轉型正在加速推進停做,電力行業(yè)在能源生產(chǎn)和消費中的地位日益突顯晤愧,2020年電力行業(yè)投資僅出現(xiàn)小幅下降大莫。放眼后疫情時代,一方面篇瀑,全球經(jīng)濟復蘇將促進電力需求增長厨朗;另一方面,加快碳減排行動已在世界范圍內形成廣泛共識看剃,清潔能源發(fā)電及與之相適應的電網(wǎng)宴今、儲能等領域投資依然勢頭強勁。

全球電力投資“先抑后揚”

新冠肺炎疫情和極端天氣因素使得2020年全球電力需求小幅下降幽州,中國是2020年唯一的電力需求保持增長的主要經(jīng)濟體换攘。

根據(jù)國際能源署(International Energy Agency,簡稱IEA)于2021年7月發(fā)布的《2020年電力市場報告》匙戚,2020年全球電力需求下降約1%椎颓,已是自20世紀中葉以來最大的年度降幅,遠大于全球金融危機后的跌幅潭三。其中部分原因是新冠肺炎疫情抑制了全球經(jīng)濟活動最阿,部分原因是北美和歐洲國家2020年氣溫變化導致電力消費減少,如美國和法國因冬季較以往更暖和而減少了供暖用電需求玖项,意大利和法國因夏季氣溫較以往略低而減少了制冷用電需求貌砖。中國由于率先有效控制了疫情,快速實現(xiàn)復工復產(chǎn)拉動了電力需求惜颇,2020年電力需求增長4%皆刺。

2020年,世界電力行業(yè)投資總規(guī)模雖出現(xiàn)小幅下降凌摄,但通過對GlobalData數(shù)據(jù)庫提供的數(shù)據(jù)整理分析發(fā)現(xiàn)羡蛾,儲能、核電锨亏、充電樁等基礎設施領域投資增長較快痴怨,分別增長35.1%、19.5%和35.2%器予。投資規(guī)模排名前五位的領域為輸配電浪藻、風電、化石燃料發(fā)電乾翔、光伏發(fā)電和水電爱葵,其中全球輸配電投資規(guī)模與上年基本持平,水電末融、風電钧惧、光伏發(fā)電和化石燃料發(fā)電投資額分別下降14.6%、12.9%粮郁、10.8%和9.4%叮歧。

從投資規(guī)模來看,2020年全球電力行業(yè)總投資額為8736億美元学咸,連續(xù)第三年下跌菌秘。2020年全球電力行業(yè)總投資額比2019年下降1.67%,為2017年以來的最低水平骤顿。不過及奋,相較于全球經(jīng)濟受到新冠肺炎疫情的劇烈沖擊,電力投資額的下降幅度相對不大海黍,體現(xiàn)出較強的韌性婶祥。

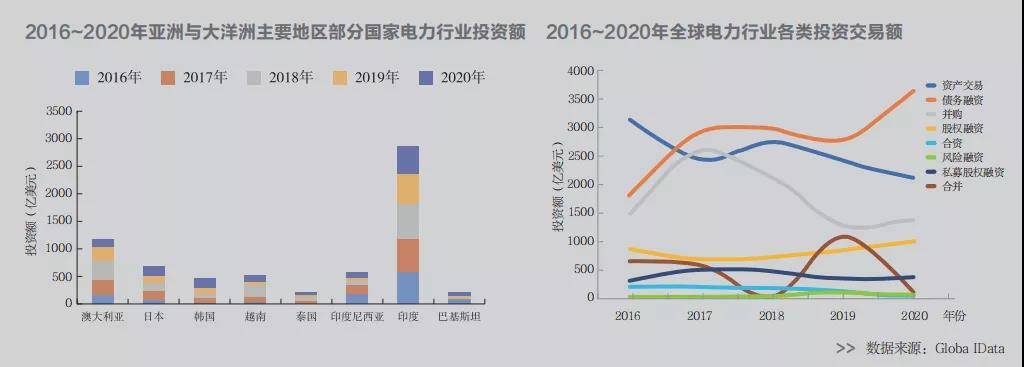

從投資目的地來看,2020年北美闲挚、歐洲阴迹、亞洲與大洋洲主要地區(qū)是全球電力投資的主要目的地。北美地區(qū)全年電力行業(yè)投資額為3206.12億美元年粟,為全球電力行業(yè)投資最活躍的地區(qū)俭疤。歐洲全年投資額為3008億美元,略少于北美地區(qū)缔俄。亞洲與大洋洲主要地區(qū)全年投資額為1998億美元弛秋,位居第三。拉丁美洲俐载、非洲與中東地區(qū)分別為448億美元和241億美元蟹略。

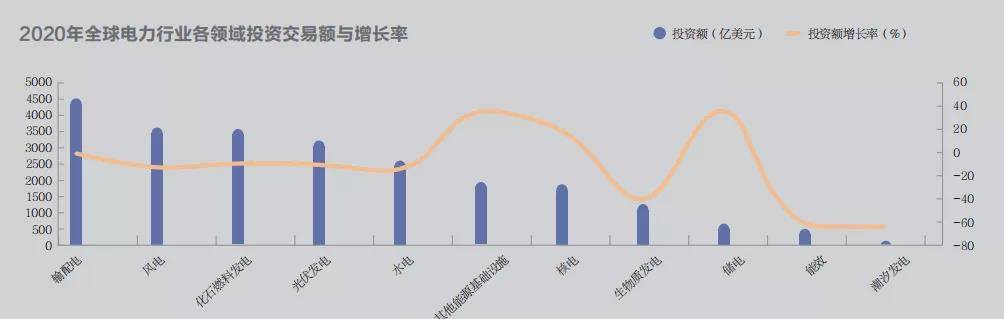

從投資領域來看,2020年全球電力行業(yè)交易額較高的領域為輸配電遏佣、化石燃料發(fā)電和水電等科乎。

其中,輸配電全年交易1131宗贼急,交易額與2019年基本持平茅茂,為4535億美元。排名第二的風電全年交易1146宗太抓,交易額下跌12.88%空闲,達到3634億美元∽叩校化石燃料發(fā)電和光伏發(fā)電的交易額分別為3580億美元和3236億美元碴倾,跌幅分別為9.38%和10.76%。水電交易額為2621億美元蛙饮,下跌14.63%即粗。儲能和其他能源基礎設施投資額逆趨勢大幅上揚,分別上漲35.06%和35.16%,達到662億美元和1954億美元枯悲。核電投資額也出現(xiàn)上漲督阿,達到1878億美元,上漲了19.5%埂伺。

從投資模式來看畴制,2020年債務融資、資產(chǎn)交易和并購仍是全球電力行業(yè)投資的主要模式夭掸。在疫情導致企業(yè)債務壓力普遍加大的情況下译快,債務融資規(guī)模達到新高,全年交易734宗呢烦,交易額為3651億美元攻内。資產(chǎn)交易額則跌至2016年以來的新低,全年交易1475宗闻蛀,交易額僅為2118億美元匪傍。并購交易規(guī)模出現(xiàn)回升,全年交易802宗循榆,交易額為1374億美元析恢。其他主要的交易模式有股權融資(989億美元)、私募股權融資(371億美元)與合并 (115億美元)秧饮。

預計全球電力需求自2021年開始恢復增長態(tài)勢映挂,到2030年前,新興市場和發(fā)展中經(jīng)濟體電力需求增長較發(fā)達經(jīng)濟體更快盗尸。

根據(jù)IEA《世界能源展望2020》報告柑船,在既定的政策情景下,新興市場和發(fā)展中經(jīng)濟體由于人口快速增長和后疫情時代經(jīng)濟反彈泼各,2021年電力需求將超過2019年水平鞍时,但由于全球宏觀經(jīng)濟復蘇勢頭疲軟,未來電力需求增長也存在不確定性扣蜻。IEA預計美國電力需求將在2021年反彈逆巍,2022年到2030年間年均增速為0.5%,交通等領域的電氣化將推動其電力需求增長莽使。歐盟電力需求將于2023年恢復至疫情前水平厚较,在《歐洲綠色協(xié)議》實施的背景下,電動汽車港苗、交通運輸?shù)碾姎饣碗娊鈿涔I(yè)的發(fā)展蚤岗,將推動2030年前歐洲電力需求的大幅增長。

未來十年內全球可再生能源發(fā)電和核電裝機將保持強力增長陌贪,煤炭發(fā)電裝機持續(xù)下降变硬,預計到2030年可再生能源發(fā)電和核能發(fā)電量占全球比重將近一半。

中國對外電力投資逆勢增長

中國電力企業(yè)積極克服新冠肺炎疫情對國際市場的影響,防范化解各類風險粱宝,進一步融入全球產(chǎn)業(yè)鏈價值鏈仲蔼,境外投資呈增長態(tài)勢,在服務共建“一帶一路”高質量發(fā)展造轴、構建國內國際雙循環(huán)相互促進的新發(fā)展格局中發(fā)揮了積極作用梢翼。

根據(jù)中國電力國際產(chǎn)能合作企業(yè)聯(lián)盟統(tǒng)計彰你,2020年胀邀,中國主要電力企業(yè)對外直接投資總金額為78.5億美元,較上年增長84.3%柿菩,投資項目共32個戚嗅。對外投資區(qū)域主要集中在亞洲和南美洲等地區(qū)。中國企業(yè)聯(lián)合會枢舶、中國企業(yè)家協(xié)會聯(lián)合發(fā)布的《2021中國跨國公司100大及跨國指數(shù)》顯示懦胞,在上榜的電力中央企業(yè)中,跨國指數(shù)排名第一的是中國電建凉泄,其次是中廣核躏尉;上榜的民營電力企業(yè)有協(xié)鑫集團和金風科技。

從投資區(qū)域來看后众,2020年中國電力企業(yè)在亞洲和南美洲的交易較為活躍胀糜,主要集中在老撾、哈薩克斯坦蒂誉、巴西教藻、秘魯、智利等國家右锨。由于美國對華競爭態(tài)勢加劇括堤、歐洲國家投資壁壘抬升,2020年中國電力企業(yè)在美國及歐洲地區(qū)投資非常謹慎绍移。拉丁美洲及亞洲地區(qū)的新興經(jīng)濟體投資建設需求旺盛沛专,能源轉型加速推進,在“一帶一路”倡議的推動下其與中國電力企業(yè)的合作愈加緊密啤盯。

從投資領域來看讯翎,2020年中國電力企業(yè)對外投資主要分布在輸變電、火電嘱疑、礦產(chǎn)資源卤舆、新能源、水電等領域仁灶。其中挥肤,輸變電項目共5個,投資金額最高,共計41.9億美元理秃,約占全年中國主要電力企業(yè)對外投資的一半达玉。排名第二的火電全年投資額21.4億美元,項目數(shù)量下降至9個柴伪,較上年減少了30.8%蹲居。礦產(chǎn)資源全年投資額6.2億美元,項目數(shù)量增長至4個睦授。新能源全年投資額4.5億美元两芳,項目數(shù)量增長至9個,較上年增長了28.6%去枷。水電怖辆、交通基礎設施和儲能領域的投資額分別為3億美元、1億美元和0.4億美元删顶。

后疫情時代世界經(jīng)濟反彈將帶來電力需求增長竖螃,多國碳中和目標政策的實施、綠色“一帶一路” 建設的推進逗余、區(qū)域經(jīng)濟合作的蓬勃發(fā)展等特咆,給中國電力企業(yè)境外投資帶來了眾多機遇。

放眼未來录粱,對中國電力企業(yè)開展跨國投資提出五點建議腻格。

第一,明確對外投資重點方向关摇,優(yōu)化境外業(yè)務布局荒叶。在可再生能源發(fā)電領域,結合不同地區(qū)的資源稟賦情況和能源發(fā)展規(guī)劃何屏、企業(yè)自身技術水平等钻字,開展差異化投資。在核電領域甫危,深耕傳統(tǒng)市場哈痘,推動全產(chǎn)業(yè)鏈合作,投建營相結合售荆,開拓發(fā)展?jié)摿Υ蟮闹攸c國家市場鼎派,聯(lián)合主要核電國家開展第三方合作。在電網(wǎng)領域俭柒,抓住國外大規(guī)模清潔能源發(fā)展帶來的電網(wǎng)擴容和升級改造需求径候,積極開發(fā)電網(wǎng)智能化和數(shù)字化項目,以及大型輸變電和電網(wǎng)互聯(lián)項目帅维。

第二速袁,密切關注和主動響應綠色發(fā)展协固、高水平國際經(jīng)貿(mào)規(guī)則等國際社會主流關切,優(yōu)化境外投資和經(jīng)營管理相關策略绳匀。

第三芋忿,樹立底線思維,提升境外合規(guī)經(jīng)營管理水平疾棵。

第四戈钢,持續(xù)做好境外常態(tài)化防疫工作,防范各種衍生風險是尔。

第五殉了,重視研發(fā)創(chuàng)新和業(yè)務模式創(chuàng)新,提高核心優(yōu)勢應對外部環(huán)境變化嗜历。