海上風電已經(jīng)成為支撐風電年度增長目標的中流砥柱稻扔,市場擴大疊加技術(shù)突破與創(chuàng)新,產(chǎn)業(yè)升級之路已愈加穩(wěn)健江伴。

CWEA數(shù)據(jù)顯示,2022年臂葫,我國新增海上風電裝機容量515.7萬千瓦踢臀,2023年這個數(shù)據(jù)為718.3萬千瓦。近兩年來豆蚀,隨著沿海11大省區(qū)市對省管海上風電的競配開發(fā)媚曾,以及國管海上風電規(guī)劃逐步落地,CWEA預(yù)測2025年我國海上風電新增裝機將達到1500-2000萬千瓦抬闷。平價之后妇蛀,我國海上風電逐漸走出緩慢發(fā)展泥潭,再次迎來全新增長周期笤成。

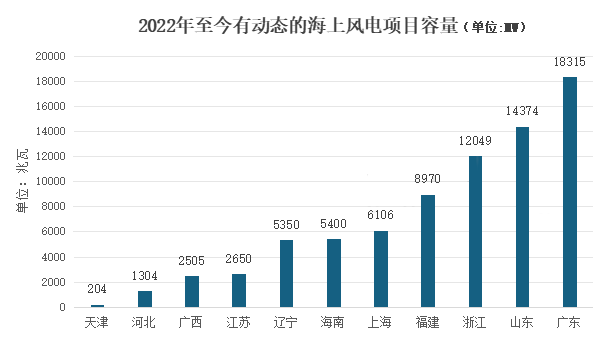

在已經(jīng)過去的2024年上半年中评架,各省推進了大量海上風電項目的公示、核準及競配炕泳,海上風電項目動態(tài)頻繁纵诞。據(jù)我們統(tǒng)計,自2022年平價以來培遵,迄今有超過77.2GW的海上風電項目正在加速推進中挣磨。而且,這些“后平價”時代的項目體現(xiàn)出明顯的規(guī)幕缍化、大兆瓦趨勢塘砸,基于這些項目動態(tài)节仿,我們得以窺見當下海上風電市場的發(fā)展形勢。

需要注意的是肺沃,本次所統(tǒng)計的“動態(tài)項目”范疇包含競配完畢罩泰、環(huán)評/核準公示、開展可研/EPC招標樱猬,以及正在建設(shè)中的海上風電項目孝生,2022年以前并網(wǎng)的項目不在我們的統(tǒng)計范圍內(nèi)全头。

77.2GW項目動態(tài)釋放超大增長空間

在我們的統(tǒng)計中,浙江据将、山東咽露、廣東三個省的海上風電在今年迎來爆發(fā)。

浙江2024年重點推進的海上風電項目有8個婉孙,象山1號海上風電場(二期)工程者只、瑞安1號海上風電場工程、蒼南3號海上風電項目抓许、洞頭2號海上風電項目蔑懈、岱山1號海上風電場工程等,這8個海上風電項目總裝機容量達2893MW毛底。再加上該省份今年8月新核準公示的普陀2#拐迁、象山3#、象山4#疗绣、象山5#线召、象山6#五個共計2508MW的海上風電項目,可以預(yù)計2025年浙江將迎來海上風電市場一輪猛增持痰。

山東海上風電屬于“后來者居上”灶搜。華能山東半島南4號、國電投山東半島南3是助山東海上風電實現(xiàn)“零突破”的項目工窍,這兩個項目均于2021年底實現(xiàn)并網(wǎng)發(fā)電割卖。

平價之后,山東海上風電迎來快速增長患雏,2022年鹏溯、2023年山東省新增并網(wǎng)海上風電規(guī)模分別為200萬千瓦、211萬千瓦淹仑,占當年全國新增規(guī)模的40%和31%丙挽。2024年,山東著力推進渤中G場址一期匀借、半島南U1二期颜阐、半島北BW等海上風電重點項目。

再加上今年5月裤泄,三峽集團青島深遠海400萬千瓦海上風電項目初步勘察開啟招標攘霞,以及華電青島200萬千瓦海上風電項目前期技術(shù)服務(wù)中標結(jié)果的落地,600萬千瓦規(guī)募复蓿化項目取得了實質(zhì)性進展虽捺,山東海上風電“三連跳”指日可待。

再看廣東影塑。廣東海上風電主要布局在粵東和粵西區(qū)域蝎蚣,尤其在離岸略遠的粵東海域殷宴,年平均風速可達8-9米/秒或以上,屬一類風資源區(qū)淹误〈芑酰《廣東省海上風電發(fā)展規(guī)劃(2017-2030年)》中提出的目標是,2030年底建成投產(chǎn)海上風電約3000萬千瓦尼袁,以及與之相匹配的海上風電全產(chǎn)業(yè)體系陋晒,海上風電設(shè)備研發(fā)、制造和服務(wù)水平化焕。

2024年7月萄窜,隨著中核集團湛江徐聞東二海上風電項目的核準文件發(fā)布,廣東省15個省管海域海上風電競爭配置項目全部完成核準撒桨,規(guī)模共計700萬千瓦查刻,擘畫出“十五五”廣東海上風電發(fā)展的廣闊藍圖。

12MW以上機組占比極速攀升

隨著技術(shù)突破凤类,應(yīng)用于海上風電的10MW及以上的機組占比迅速攀升穗泵。

CWEA數(shù)據(jù)顯示,2023年新增吊裝的海上風電機組中谜疤,單機容量10MW及以上的風電機組裝機容量占比由2022年的12.1%提升到46.4%佃延,主要集中在11-12MW機型。進入2024年以后夷磕,在我們的統(tǒng)計中履肃,14-16MW區(qū)間的機型應(yīng)用量快速上升,尤其在浙江和廣東尤為突出坐桩。

據(jù)不完全統(tǒng)計尺棋,近兩年中,浙江應(yīng)用的12.0-12.9MW海上風機占比達到了11%爬蜜,14.0-15.9MW海上風機占比達26%嗽绑,16.0-16.9MW海上風機占比達12%。

除尚未進行整體規(guī)劃披痕、未擬定機組單機范圍的項目萤野,整體來看,浙江10MW及以上海上風電機組應(yīng)用占比已經(jīng)達到了約60%诞只。像新核準的溫嶺1#/溫嶺2#海上風電場項目抠偏、瑞安1號海上風電項目、蒼南3號海上風電場等項目陪瘟,均擬定采用單機容量14MW海上風電機組。但需要提醒的是脱刷,后期也可能有部分項目因為規(guī)劃的調(diào)整改變機組選型阐逗,但總體來說這部分變更并不會對目前的結(jié)論產(chǎn)生太大影響池躁。

廣東應(yīng)用12.0-12.9MW海上風機占比達到了12%,13.0-13.9MW機組應(yīng)用占比達7%韵谋,14.0-15.9MW海上風機應(yīng)用占比達43%褒选,16.0-16.9MW海上風機占比7%,18MW及以上達到了8%振诬。

在該省15個省管海域海上風電項目中蹭睡,如高欄一場址50萬千瓦海上風電項目、高欄二海上風電項目赶么、陽江三山島四/五海上風電場項目等擬定采用14MW機組設(shè)備肩豁。尤其汕尾紅海灣四海上風電示范項目,海域使用論證文件顯示辫呻,該項目擬建設(shè)26臺18.8MW和1臺16.6MW風電機組清钥。大兆瓦風機設(shè)備應(yīng)用最多的省份實至名歸。

深遠海蓄勢待發(fā)

在本次統(tǒng)計中放闺,我們發(fā)現(xiàn)各沿海省區(qū)市已經(jīng)在深遠海項目上蓄勢待發(fā)祟昭,這也體現(xiàn)了未來“十五五”期間海上風電發(fā)展的一個重要趨勢。

以上海為例怖侦。2024年3月篡悟,上海市啟動市管海域橫沙東部場址、崇明東部場址匾寝,以及國管深遠海I場址搬葬、II場址,總裝機容量580萬千瓦的深遠海風電競配拓酵,此部分項目在我們本次的統(tǒng)計范疇中镰饶。

此外,浙江省共規(guī)劃六大深遠海海上風電場區(qū)乱树,容量總計2800萬千瓦烧骗,分布于舟山、寧波吆揖、臺州和溫州外海幾個區(qū)域铜诽。因為未找到公開文件,本次統(tǒng)計未體現(xiàn)上述2800萬千瓦深遠海項目绳瓣。