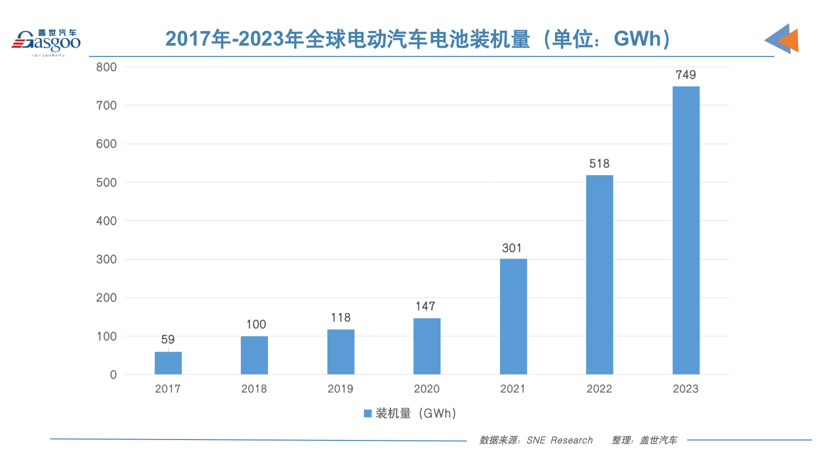

近幾年來,全球電動汽車和電池市場蓬勃發(fā)展颈侈。全球電動汽車銷量已從2018年的200萬輛上漲至2022年的1,000多萬輛,市場份額也從2.5%漲至14%。電動汽車浪潮席卷全球也推動了動力電池市場的發(fā)展,全球電動汽車電池裝機量從2017年的59 GWh大幅增長至2022年的518 GWh预铁,年復合增長率高達54%。

2022年全球動力電池市場:寧德時代一家獨大公掰,市占率高達37%

韓國市場研究機構SNE Research公布的數(shù)據(jù)顯示簸翠,2022年,全球電動汽車(EV虏丹、PHEV和HEV)電池裝機量為517.9 GWh蒋毕,同比增長71.8%,延續(xù)了自2020年第三季度以來的增長趨勢庵佣。

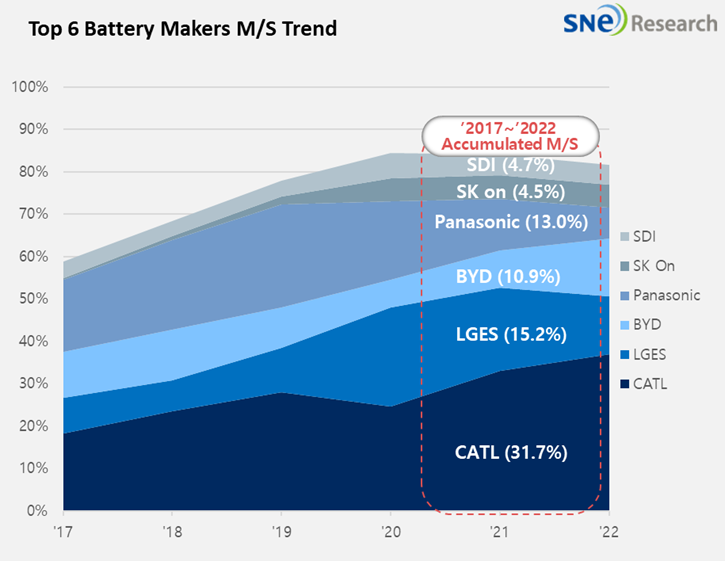

在2022年全球動力電池裝機量競賽中歉胶,中國電池企業(yè)再度創(chuàng)下了優(yōu)異的成績,占據(jù)了全球60.4%的市場份額巴粪。其中通今,中國電池巨頭寧德時代裝機量高達191.6 GWh,市占率為37%肛根,連續(xù)第六年衛(wèi)冕冠軍辫塌;比亞迪更是從2021年的第四名強勢闖進前三,裝機量和市占率與LG新能源持平派哲。

中國二線電池廠商中臼氨,中創(chuàng)新航裝機量一年內從8 GWh增至20 GWh,進一步縮小了與三星SDI的裝機量差距芭届;國軒高科裝機量首次突破10 GWh大關储矩;欣旺達成為榜單前十的常客褂乍;孚能科技也在年末趕上“末班車”持隧。 雖然億緯鋰能和蜂巢能源未能在年末進入榜單即硼,但也是2022年2月至11月月度榜單的常客腕浴,實力也不容小覷苗鸦。

相比之下,日韓電池企業(yè)的成績則稍顯遜色跋共。日本松下自2022年初開始就與榜單前三名無緣;韓國電池三巨頭LG新能源、SK On和三星SDI電池裝機量的同比增幅有所放緩赵街,市場份額也較2021年有所下降絮很,被中國二線電池廠商步步追趕。其中僅LG新能源就損失了6.1%的市場份額张庄。

對比中日韓電池廠商戚绪,從同比增幅來看,除寧德時代外拢杠,其余中國電池廠商裝機量的同比增幅均超過100%曙辛,而韓國電池廠商的增幅均未超過100%,日本廠商的增幅甚至已不足10%舰断。從市占率來看移鸣,2021年,中日韓電池廠商在全球動力電池市場的份額分別為48.2%谬运、12%和30.2%隙赁。短短一年時間,中國電池廠商市場份額增至60.4%梆暖,日韓電池廠商的市場份額分別縮減至7.3%和23.7%伞访。

中國電池廠商在全球電池領域的影響力逐步擴大,并逐漸形成了寧德時代“一家獨大”的局面轰驳。

圖片來源:SNE Research

雖然寧德時代連續(xù)六年奪得全球動力電池市場冠軍厚掷,但在2020年前也并未形成寧德時代“一家獨大”的局面。在過去的五年里级解,全球電池市場一直在進行洗牌冒黑,從最初的“雙雄爭霸”,到期間的“三足鼎立”蠕趁,再到如今的“一家獨大”薛闪。

2017年,寧德時代和松下是全球電池市場的“雙雄”俺陋,雖然寧德時代略占優(yōu)勢豁延,但松下也緊追不舍,市場份額均超過15%降再,幾乎并駕齊驅写掖。“雙雄”并立的局面一直持續(xù)到2019年揖岔,寧德時代和松下并驅爭先,雙方的市場份額也持續(xù)增長至近25%侥淤。

2019年文荚,LG新能源蓄勢待發(fā),突然快速增長或侥,并在2020年與寧德時代和松下幾乎形成了“三足鼎立”之勢衬械。相比之下,寧德時代和松下在這一年似乎增長放緩哺裳,市場份額均有所下跌辙霎。尤其是2020年市場份額不足20%的松下,自2019年到達頂峰后就開始走下坡路坛饥。

2020年至2022年期間淋憋,隨著松下繼續(xù)走下坡路以及LG新能源的增長放緩,“三足鼎立”之勢逐步被寧德時代“一家獨大”所取代吴澜,曾有機會與寧王一爭高下的LG新能源也遭遇了新的危機桃序,正在與比亞迪展開激烈的亞軍爭奪戰(zhàn)。未來烂瘫,全球電池市場的格局將會持續(xù)變化媒熊,鹿死誰手尚未可知。

全球十大動力電池企業(yè)憑借什么領跑市場坟比?

寧德時代連續(xù)六年衛(wèi)冕冠軍泛释,并形成“一家獨大”的局面,實力可見一斑温算。作為特斯拉等主要電動車企的電池供應商怜校,寧德時代客戶數(shù)量龐大,并且仍在不斷增加注竿。其次茄茁,寧德時代還在不斷開發(fā)新的電池技術,例如鈉離子電池和麒麟電池巩割。此外裙顽,根據(jù)相關研報,預計2025年寧德時代電池產(chǎn)能有望達到1000 GWh宣谈。借助全球電氣化的“東風”颅网,背靠全球最大的電動汽車市場,外加手握訂單蜈率、新技術和產(chǎn)能以及多年的蓄力發(fā)展翎憨,寧德時代成為全球最大的電動汽車電池制造商似乎是必然之勢,這種趨勢很有可能會延續(xù)至2023年魔辉。

LG新能源最強勁的競爭對手磨再、以電池業(yè)務出身的比亞迪正在全國建設電池生產(chǎn)基地借倘,目前已投建深圳、惠州莉遥、青海枣象、西安等20多個生產(chǎn)基地。比亞迪今年電池產(chǎn)能實際產(chǎn)出預計達200 GWh灶逃,全部投產(chǎn)后將超過600 GWh舶舅。比亞迪核心產(chǎn)品“刀片電池”因成本低,安全性可靠性高等優(yōu)勢鬼胸,獲得主流市場認可俭谨,客戶隊伍也在持續(xù)擴大,包括豐田径筏、特斯拉、福特障陶、紅旗等國內外企業(yè)滋恬。比亞迪很有可能在2023年奪取全球動力電池市場亞軍的稱號。

中國二線電池廠商的發(fā)展也不容小覷抱究,過去一年也在積極融資擴產(chǎn)恢氯。例如,欲在五年內躋身全球動力電池市場前三的中創(chuàng)新航去年10月成功在香港上市鼓寺,籌資約101億港元(合13億美元)勋拟,并計劃2025年實現(xiàn)動力電池產(chǎn)能達500 GWh的目標。國軒高科于去年7月成功登陸瑞士證券交易所妈候,融資6.85億美元敢靡。背靠最大股東大眾汽車集團,國軒高科計劃在2025年將電池產(chǎn)能提高兩倍以上苦银,達到300 GWh啸胧。欣旺達也于去年11月在瑞士證券交易所上市,募資約4.4億美元幔虏,此外還獲得了小鵬汽車鲫础、理想汽車、蔚來汽車等多家有電池需求的企業(yè)的投資奥徒。

與此同時嫉卵,韓國三大電池廠商LG新能源、SK On和三星SDI手握大量高額的積壓訂單吐捞,正在北美移卢、歐洲等地加速產(chǎn)能布局。其中吹蜡,LG新能源截至2022年12月底的電池積壓訂單價值高達385萬億韓元(約3,130億美元)椅勿,是其2023年預期收入的逾11倍艳院。LG新能源重點布局北美電池產(chǎn)能,計劃與通用汽車在美國建設三家電池廠扯际,還計劃分別與Stellantis和本田在北美建立電池合資工廠颠恬。SK On也將從母公司SK Innovation和韓國私募基金手中籌集2.8萬億韓元(合21.7億美元)的資金,以擴大電池業(yè)務規(guī)模注芯。

日本電池廠商松下是特斯拉的電池供應商之一憾汛,并且已經(jīng)與其合作了十多年。雖然松下從早期開始就為特斯拉提供產(chǎn)品肝陪,但與LG新能源和寧德時代相比驳庭,松下規(guī)模化的速度比較慢氯窍。不過饲常,利潤和安全性在松下看來比市場份額更重要。松下也在擴大產(chǎn)能狼讨,并希望加強與特斯拉的供應關系贝淤。松下正在美國堪薩斯州建設一座新的電池工廠,計劃在2025年3月前開始量產(chǎn)政供,初始年產(chǎn)能約為30 GWh播聪,瞄準特斯拉得州工廠以及北美快速增長的電動汽車市場。

全球電氣化大勢所趨布隔,并加速發(fā)展离陶。彭博新能源財經(jīng)(BloombergNEF)預計2023年全球電動汽車銷量預計將再創(chuàng)新高,達到1360萬輛衅檀。SNE Research則預計2023年全球電動汽車電池市場將從2022年的518 GWh增長至約749 GWh招刨,再創(chuàng)歷史新高。