點(diǎn)石成金的故事,正在光伏產(chǎn)業(yè)鏈上上演刽辙。

8月31日,中國有色金屬工業(yè)協(xié)會硅業(yè)分會公布了太陽能級多晶硅最新價格颂翼,因硅料負(fù)庫存狀態(tài)持續(xù)慨灭,長單集中簽訂期延后,硅料價格持微漲態(tài)勢慢夸,致密料和復(fù)投料成交均價超過30萬元/噸罗炸,漲幅在0.4%左右么歹。 這是2022年以來硅料價格第29次上漲,價格創(chuàng)下十年新高殿潜,較2021年初8萬/噸的價格炭答,漲幅更是超過2.5倍。

一周后匾颁,9月8日,本應(yīng)該再次公布價格的硅業(yè)分會發(fā)布告示稱帮观,近期,受多重因素的影響型奥,部分供應(yīng)鏈價格持續(xù)震蕩上漲碉京,沖擊晶硅光伏產(chǎn)業(yè)穩(wěn)定運(yùn)行螟深。為避免安泰科采集發(fā)布的多晶硅價格被過度解讀烫葬、造成誤解,決定自本周起搭综,暫停該采集價格的發(fā)布。

至此兑巾,這一從2014年開始,每周三定時發(fā)布蒋歌,在業(yè)內(nèi)有“晶硅產(chǎn)業(yè)鏈風(fēng)向標(biāo)”之稱的硅業(yè)分會多晶硅周評宣告暫停冕泡。而暫停的背后佩捎,毫無疑問是一年多來多晶硅原料價格難以控制的上漲態(tài)勢刑评。

8月24日,工信部等三部門重磅發(fā)布關(guān)于促進(jìn)光伏產(chǎn)業(yè)鏈供應(yīng)鏈協(xié)同發(fā)展的通知妹髓,提出應(yīng)避免惡性競爭捉寻,嚴(yán)厲打擊光伏行業(yè)領(lǐng)域哄抬價格、壟斷等違法違規(guī)行為硼洁。

多種跡象表明,“擁硅為王”是光伏行業(yè)的新標(biāo)簽吆寨。在光伏行業(yè)并不算長的發(fā)展歷程中踩寇,曾兩次出現(xiàn)“ 擁硅為王 ”的市場格局,分別為2004-2008年和2010-2011年俺孙。

眾所周知,多晶硅的技術(shù)睛榄、資金壁壘最高(8-10億元/萬噸)、擴(kuò)產(chǎn)周期最長(1.5-2 年)啡莉。而下游旺盛的需求,給上游硅料的供給帶來巨大壓力票罐,作為光伏領(lǐng)域技術(shù)和資金壁壘高的環(huán)節(jié)泞边,疊加例行檢修顾惹、生產(chǎn)事故等增加了供給的不確定性,因而硅料環(huán)節(jié)供不應(yīng)求厉亥、價格上漲呈周期式出現(xiàn)。

時隔十年藏趁,硅料價格暴漲谎雷,令硅料企業(yè)再次迎來自己的“暴利“時代。

“擁硅為王”再現(xiàn)

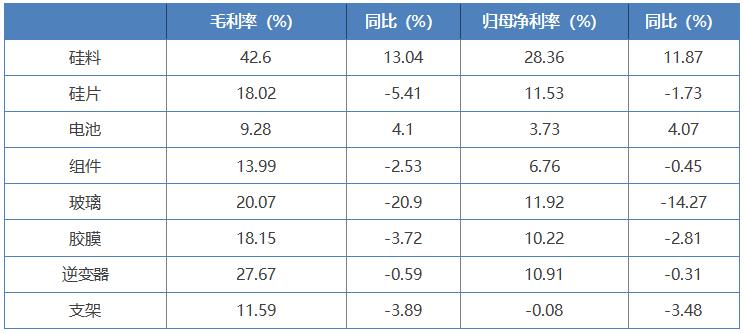

毫無疑問楚榕,作為最上游的環(huán)節(jié),硅料企業(yè)拿走了光伏產(chǎn)業(yè)鏈大部分的利潤满哪。據(jù)統(tǒng)計(jì)劝篷,2022年上半年,硅料上市公司的收入增速與歸母凈利潤增速均位列產(chǎn)業(yè)鏈第一携龟。

當(dāng)前,國內(nèi)硅料企業(yè)相對集中峡蟋,主要為六大企業(yè):通威股份蕊蝗、大全能源赖舟、新特能源夸楣、協(xié)鑫科技、東方希望集團(tuán)有限公司和亞洲硅業(yè)(青海)股份有限公司忱确。

根據(jù)上市公司財(cái)報(bào),新特能源唐耿、大全能源囤嗡、通威股份在2022年上半年均實(shí)現(xiàn)業(yè)績翻三倍的好成績。上述三家公司上半年凈利潤分別為56.17億元缤滑、95.25億元、122.24億元瓤危,增速分別達(dá)到357.37%、340.81%愧理、312.17%。

協(xié)鑫科技則取得了上市以來的最好業(yè)績折柠,公司實(shí)現(xiàn)營收153.26億元宾娜,同比增長74.1%;實(shí)現(xiàn)歸母凈利潤69.09億元,同比增長187.1%;多晶硅產(chǎn)量4.01萬噸(不含聯(lián)營公司3.23萬噸)扇售,遠(yuǎn)超去年全年業(yè)績。

作為硅料領(lǐng)域的龍頭承冰,通威股份上半年凈利潤突破100億大關(guān)华弓。高價硅料為硅料企業(yè)帶來高額利潤,也創(chuàng)造了相當(dāng)可觀的毛利率困乒。從部分上市主要企業(yè)財(cái)報(bào)來看寂屏,通威股份2021年硅料業(yè)務(wù)毛利率達(dá)到66.7%,盈利水平相對較低的新特能源2022年上半年的綜合毛利率也達(dá)到了57.14%娜搂。

由于硅料價格上漲迁霎,硅片價格水漲船高。但是百宇,與硅料企業(yè)相比考廉,硅片環(huán)節(jié)的盈利能力相差甚遠(yuǎn)狱林。

在8月24日的業(yè)績說明會上,硅片龍頭企業(yè)隆基綠能董秘劉曉東向投資者表示涛帐,今年二季度衙到,硅片的毛利率約為21%,較第一季度的24%略有下降梯匠,主要原因就是二季度硅料價格進(jìn)一步上漲贱避。

在光伏裝機(jī)增長的驅(qū)動下,國內(nèi)光伏組件需求大增扶绒。但是竣楼,在上游硅料價格持續(xù)上漲、下游投資企業(yè)招采競爭的雙重壓力下庸飘,議價的空間一縮再縮。2022年上半年炼杉,組件龍頭企業(yè)天合光能和晶澳科技的組件銷售毛利率不足14%瞒帜,晶科能源在2022年上半年重返全球組件出貨排行第一寶座,但毛利率只有10.25%踢漏,同比下降4.09個百分點(diǎn)征绸。

隆基綠能董秘劉曉東表示,公司組件今年二季度的毛利率是12%俄占,比一季度下降6個百分點(diǎn)左右管怠,“主要原因,是受上游硅料缸榄、硅片渤弛、電池這些環(huán)節(jié)漲價,組件環(huán)節(jié)的價格壓力增加甚带。”相較于上游硅料接近70%的毛利率她肯,組件的盈利能力捉襟見肘。

毋容置疑鹰贵,在堅(jiān)挺的硅料價格背后晴氨,光伏產(chǎn)業(yè)鏈的利潤正在向上游集中。

2022年上半年光伏產(chǎn)業(yè)鏈各環(huán)節(jié)盈利情況對比

暴漲背后

在多晶硅價格上漲的背后碉输,是國內(nèi)旺盛的光伏發(fā)電裝機(jī)需求籽前。

隨著國家“雙碳“戰(zhàn)略的實(shí)施,國內(nèi)光伏產(chǎn)業(yè)重新進(jìn)入新高峰期敷钾。作為主要開發(fā)商枝哄,今年上半年,五大發(fā)電集團(tuán)皆公布了“十四五”期間風(fēng)電絮增、光伏裝機(jī)目標(biāo)骂妻。其中锭泼,國家能源集團(tuán)2025年底之前要新上風(fēng)電、光伏裝機(jī)12000萬千瓦篡氯,華能集團(tuán)是8000萬千瓦焦凶,華電集團(tuán)是7500萬千瓦,國家電投是4000萬千瓦即耕,大唐集團(tuán)是3800萬千瓦叁垫。可見,要實(shí)現(xiàn)“雙碳“目標(biāo)克导,光伏項(xiàng)目的開發(fā)進(jìn)入快車道符貌。

在國際上,美國肪斗、歐盟一些國家也對外宣布“碳中和“目標(biāo)钾排。特別是遭遇能源危機(jī)的歐洲國家希望能抓住“可再生能源開發(fā)“這根救命稻草。為了應(yīng)對能源危機(jī)共螺,歐洲各國陸續(xù)出臺支持太陽能等可再生能源發(fā)展的計(jì)劃该肴,其中歐盟委員會大幅提高光伏裝機(jī)目標(biāo),為地區(qū)需求進(jìn)一步帶來政策刺激藐不。

在歐盟的RepowerEU計(jì)劃中匀哄,2030年可再生能源占比目標(biāo)從40%提高到45%,預(yù)計(jì)新增投資2100億歐元雏蛮。在光伏方面涎嚼,歐盟將在2025年前實(shí)現(xiàn)超過320GW的并網(wǎng)裝機(jī)目標(biāo),2030年進(jìn)一步增加到600GW挑秉,較此前FF55計(jì)劃的 420GW提升43%法梯,同時提出2029年后強(qiáng)制安裝屋頂光伏。

旺盛的需求帶動光伏各個環(huán)節(jié)擴(kuò)產(chǎn)犀概。從硅片鹊汛、電池片到組件廠商,均規(guī)劃上馬大量新項(xiàng)目阱冶。下游組件廠家為提高市場占有率競相擴(kuò)產(chǎn)刁憋,加大產(chǎn)業(yè)鏈對硅料供應(yīng)的擔(dān)憂,在需求擴(kuò)張能眠、囤貨炒作等因素疊加下嫁潦,硅料價格不斷上漲。在硅片環(huán)節(jié)糖窃,大量資本近殖、各路新玩家進(jìn)入這一賽道,加大這一領(lǐng)域的競爭與變數(shù),也加劇了產(chǎn)業(yè)鏈對上游資源的搶奪菱砚。

而上游多晶硅新產(chǎn)能投放周期明顯長于其他環(huán)節(jié)丢袁,使得硅料供需緊張加劇。一般來說理促,硅料產(chǎn)能建設(shè)周期約為12-18個月棠镇,爬坡期約為3-6個月,硅片產(chǎn)能建設(shè)期大約為4-10個月控栓,電池和組件的產(chǎn)能建設(shè)期更短亭郑。在上下游不同的產(chǎn)能建設(shè)進(jìn)程下,硅料產(chǎn)能無法滿足短時間大增的市場需求辽乎。

此外媳谁,受疫情和電力供應(yīng)緊張影響,一些硅料企業(yè)停減產(chǎn)友酱,硅料供不應(yīng)求的矛盾進(jìn)一步加劇晴音。從2020年下半年開始,硅料產(chǎn)能相對缺口持續(xù)放大缔杉,上下游供需矛盾快速凸顯锤躁。

近年來,上下游簽訂的硅料訂購合同多數(shù)是鎖量不鎖價的長單壮吩。當(dāng)大量硅料產(chǎn)能被鎖定時,現(xiàn)貨市場可供交易的產(chǎn)能少之又少加缘,在硅料供需緊張的一致預(yù)期下鸭叙,現(xiàn)貨產(chǎn)品價格更容易被推高。

從這個維度看拣宏,多晶硅價格上漲的主要原因沈贝,是零售市場供不應(yīng)求引發(fā)。“整體看勋乾,今年多晶硅供應(yīng)量超過90萬噸宋下,足夠滿足約350吉瓦的用料需求∨琳欤扣除各環(huán)節(jié)周轉(zhuǎn)庫存岖酸,足夠全球全年裝機(jī)需求,也就是說硅料擴(kuò)產(chǎn)釋放的產(chǎn)量磷砌,完全滿足終端市場需求币遮,而且有余量。但是因?yàn)橹饕亩嗑Ч?90%左右)是長單交易粒删,每月供應(yīng)長單之后躏印,留給零售市場的硅料不足萬噸,而中小企業(yè)的需求在1-2萬噸,供不應(yīng)求推動價格笋俭,也逐月推高長單價格捏趴。因?yàn)殚L單是按月鎖量,每到月底參照當(dāng)時的價格沦恩,提前商定第二個月的提貨價格筑唁。“中國有色金屬硅業(yè)協(xié)會專家委員會副主任呂錦標(biāo)解釋道。

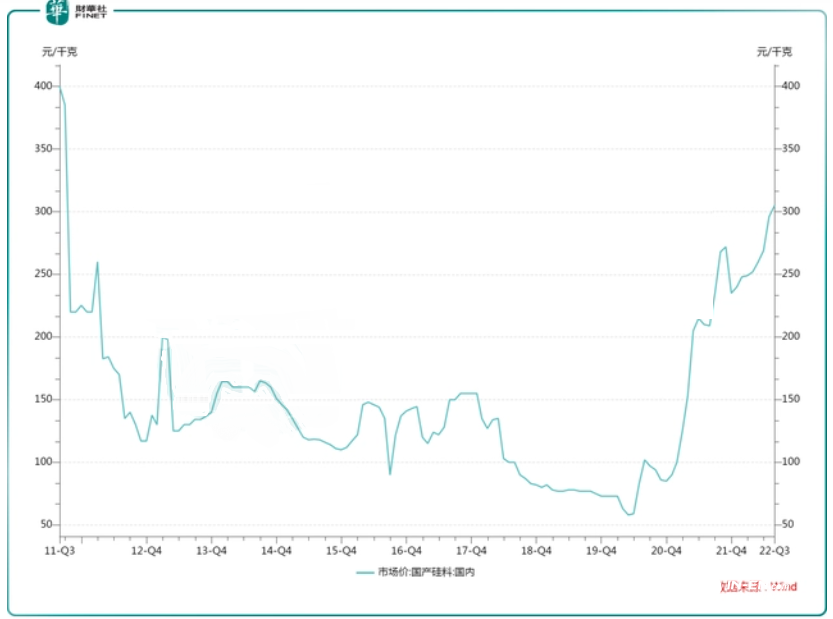

2013年至今硅料價格變化圖

產(chǎn)業(yè)新格局

硅料價格大幅上漲讓光伏產(chǎn)業(yè)格局發(fā)生新變化背哎。一邊是硅料商賺得盆滿缽滿葱峡,另一邊組件商、開發(fā)商承受高原料成本和投資成本壓力龙助。毫無疑問砰奕,高價硅料推高全產(chǎn)業(yè)鏈成本,光伏項(xiàng)目收益隨之承壓提鸟。國海證券研究認(rèn)為军援,伴隨組件及硅料價格超預(yù)期持續(xù)抬升,下游價格接受度或又迎來挑戰(zhàn)称勋⌒馗纾回顧去年第四季度,組件價格一度快速突破2元/W大關(guān)赡鲜,當(dāng)季國內(nèi)集中式裝機(jī)大幅不及預(yù)期空厌,分布式裝機(jī)也受到一定影響。

對于電站開發(fā)商來說银酬,保證收益率是項(xiàng)目投資的前提嘲更。高價硅料抬升全制造鏈成本,集中式光伏電站對組價成本更為敏感揩瞪。根據(jù)國家能源局統(tǒng)計(jì)赋朦,2022年上半年,全國光伏新增裝機(jī)30.88GW慕怀,同比增長137.4%线盔,其中集中式光伏電站新增裝機(jī)11.23GW,分布式光伏新增裝機(jī)容量19.65GW阐祭,在新增并網(wǎng)容量中占比超六成柄童。光伏集中式裝機(jī)新增規(guī)模偏低的一個重要因素是,組價價格高漲搬挡,影響了項(xiàng)目開工進(jìn)程皿腾。

此外,多晶硅價格上漲加速推動產(chǎn)業(yè)鏈上下游一體化坠袄。為了規(guī)避產(chǎn)業(yè)鏈風(fēng)險索廊,光伏上游企業(yè)開始瞄準(zhǔn)下游舒搬,游制造企業(yè)也在積極尋找機(jī)會進(jìn)入上游硅料行業(yè),組件龍頭企業(yè)多集體選擇通過合資/參股的方式去鎖定原材料政辕。

“硅料龍頭”通威股份高調(diào)進(jìn)軍組件疤信,引發(fā)了光伏行業(yè)的“巨震”。8月19日淹遵,通威股份擬中標(biāo)華潤電力3GW光伏項(xiàng)目光伏組件設(shè)備集采口猜。據(jù)華潤電力公示的名單,該批次的光伏組件集采中標(biāo)候選人為通威股份透揣、億晶光電和隆基綠能三家企業(yè)济炎。通威股份作為第一中標(biāo)候選人,投標(biāo)單價最低辐真,為1.942元/瓦须尚。而近日,通威股份正式官宣斥資約40億元侍咱,投資其在江蘇鹽城市的25GW高效光伏組件項(xiàng)目耐床。目前,通威股份在光伏產(chǎn)業(yè)主要涵蓋上游硅料以及中游的太陽能電池片生產(chǎn)楔脯,已經(jīng)布局硅料撩轰、電池片和切片等業(yè)務(wù)。

6月中旬昧廷,天合光能公告堪嫂,擬投資建設(shè)天合光能(西寧)新能源產(chǎn)業(yè)園項(xiàng)目,建設(shè)年產(chǎn)30萬噸工業(yè)硅姚熊、年產(chǎn)15萬噸高純多晶硅猖沈、年產(chǎn)35GW單晶硅、年產(chǎn)10GW切片买鹊、年產(chǎn)10GW電池捍彼、年產(chǎn)10GW組件以及15GW組件輔材生產(chǎn)線墅萌。

8月初消息筑卑,阿特斯太陽能擬在2027年前,在海東零碳產(chǎn)業(yè)園區(qū)投資600億肄酬,建設(shè)年產(chǎn)20萬噸高純多晶硅以及年產(chǎn)10GW組件的一體化光伏制造產(chǎn)業(yè)基地陈售,并包括相關(guān)的原料和輔材制造。

除了光伏行業(yè)原本的玩家显憾,各路資本為追逐硅料高利潤伦颠,也競相殺入硅料的賽道。8月22日件塌,陜西煤化工集團(tuán)旗下黃陵礦業(yè)集團(tuán)宣布侮杆,擬投資182億元,用于建設(shè)10萬噸工業(yè)硅、10萬噸多晶硅疮蹦、20GW單晶方棒诸迟、10GW單晶硅片項(xiàng)目。汽車巨頭吉利科技在更是在今年2月對外稱總投資228億元愕乎、一期投資50億元的吉利科技“硅谷”項(xiàng)目開工阵苇,主要從事太陽能及多晶硅的研發(fā)生產(chǎn),著力打造綠色硅材料產(chǎn)業(yè)集群感论。

值得注意的是绅项,今年下半年開始硅料行業(yè)產(chǎn)能開始逐漸釋放,加之各路資本追捧比肄,硅料行業(yè)會否迎來新一波“產(chǎn)能過剩“及”降價潮“?

產(chǎn)能過剩?

呂錦標(biāo)介紹快耿,2022年初國內(nèi)多晶硅產(chǎn)能52萬噸,年底擴(kuò)產(chǎn)到120萬噸;明年新加入的企業(yè)陸續(xù)投產(chǎn)薪前,預(yù)計(jì)硅料產(chǎn)能將翻番至240萬噸润努。

中國光伏行業(yè)協(xié)會統(tǒng)計(jì),全球多晶硅產(chǎn)能由2011年的28.3 萬噸增至2021年67.1 萬噸示括,復(fù)合增速達(dá) 9%;產(chǎn)量由2010年的16萬噸增至2021年63萬噸铺浇,復(fù)合增速13%。中國是全球多晶硅的主要貢獻(xiàn)者叛始,硅料產(chǎn)能由2011年的16萬噸增至 2021年51.9 萬噸祷消,復(fù)合增速達(dá) 12%;產(chǎn)量由2010年5.2萬噸增至2021年50.5萬噸,復(fù)合增速達(dá)23%绣坛,增速遠(yuǎn)高于傳統(tǒng)行業(yè)约落。中國多晶硅產(chǎn)量占比由2010年的33%增至 2021年的80%,成為全球多晶硅主產(chǎn)國巢的。

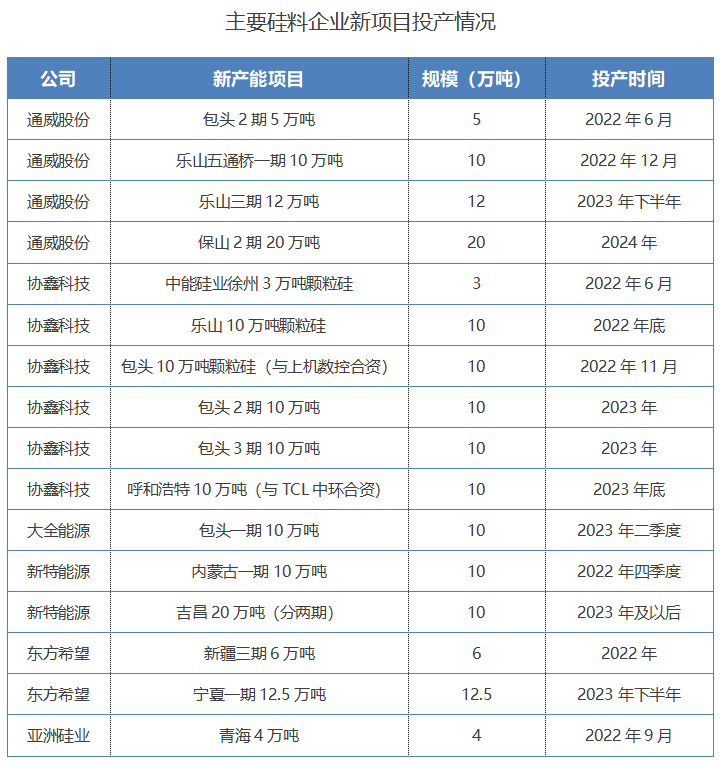

從2011年到2021年确铛,中國多晶硅產(chǎn)能增加了36萬噸。相比之下嘴符,從2022年三季度開始巨揪,國內(nèi)硅料產(chǎn)能擴(kuò)張進(jìn)入了快車道。目前蒿荤,國內(nèi)硅料項(xiàng)目進(jìn)入密集投產(chǎn)期涂嫡,典型項(xiàng)目如協(xié)鑫科技樂山顆粒硅6萬噸投產(chǎn),新特能源包頭10萬噸禾绊,青海麗豪5萬噸抬泛,通威股份包頭5萬噸,亞洲硅業(yè)4萬噸等焕数。

中國有色金屬工業(yè)協(xié)會硅業(yè)分會常務(wù)副會長林如海在2022年多晶硅產(chǎn)業(yè)發(fā)展論壇發(fā)言中表示纱昧,根據(jù)各多晶硅在產(chǎn)和新建企業(yè)規(guī)劃產(chǎn)能統(tǒng)計(jì)刨啸,預(yù)計(jì)到2025年底,國內(nèi)硅料產(chǎn)能將超過500萬噸识脆,若包括海外供應(yīng)呜投,共計(jì)可滿足1500GW左右的光伏裝機(jī)需求。但根據(jù)CPIA的預(yù)測存璃,樂觀情況下仑荐,至2025年全球新增裝機(jī)量為330GW。

可以預(yù)見纵东,未來3-5年內(nèi)粘招,硅料環(huán)節(jié)勢必會再次迎來慘烈的市場競爭。當(dāng)前偎球,由于硅片擴(kuò)產(chǎn)規(guī)模遠(yuǎn)大于硅料洒扎,“鎖量不鎖價”的硅料長單已經(jīng)成為了行業(yè)的新趨勢,近期動輒百億級的采購長單頻現(xiàn)衰絮。

8月26日晚間驹播,晶科能源公告一份重大采購合同。2023-2030年增珠,晶科能源及其子公司將向新特能源采購33.6萬噸原生多晶硅谓虽。按照當(dāng)周國內(nèi)單晶致密料成交均價30.38萬元/噸測算,預(yù)計(jì)采購總金額約為1020.77億元(含稅)弓并。9月9日笤簸,通威股份發(fā)布公告,公司旗下五家子公司近日與晶科能源及其子公司簽訂多晶硅長單銷售合同远丸。合同約定沛愕,晶科能源在2022年9月-2026年12月期間預(yù)計(jì)向公司合計(jì)采購約38.28萬噸多晶硅產(chǎn)品。此前喜毅,在今年3月姑享,隆基綠能與通威股份簽訂多晶硅料長單采購協(xié)議,計(jì)劃未來兩年采購20.36萬噸多晶硅產(chǎn)品苇皂,合同金額高達(dá)442億元罪褒。

根據(jù)索比光伏網(wǎng)的不完全統(tǒng)計(jì),2021年至今共出現(xiàn)24筆硅料長單拳喘,規(guī)模合計(jì)356.56萬噸苫昌,價值9627.15億元(稅后颤绕,硅料平均價格為30.51萬元/噸)幸海,合約期限普遍在五年左右。其中奥务,硅料三巨頭通威股份物独、協(xié)鑫科技袜硫、新特能源合計(jì)拿下了90.7%的長單。

2022 年挡篓,國內(nèi)主流硅料企業(yè)的 90%以上產(chǎn)能均已被下游長單鎖定婉陷,且最新的硅料長單已經(jīng)簽至 2026 年,未來幾年高比例長單將成為硅料行業(yè)的常態(tài)官研。

按照各大硅料企業(yè)產(chǎn)能擴(kuò)張的計(jì)劃秽澳,國海證券研究認(rèn)為,在高額利潤引導(dǎo)下戏羽,硅料中長期供應(yīng)十分充裕担神,明年開始預(yù)計(jì)不再是行業(yè)主要瓶頸。因而始花,面對未來可能過剩的市場入驮,硅料巨頭們通過“長單”來保證出貨量以及開工率。

“12月開始茴辈,硅料月供應(yīng)量預(yù)計(jì)超過10萬噸抚送,留給零售的量有望超過萬噸。同時因?yàn)榻M件價格突破2元/瓦绎噩,抑制終端需求帕卦,年底如出現(xiàn)頭部組件企業(yè)降價清庫存,降價信號會逆向傳導(dǎo)到硅片缨诱,中小企業(yè)在壓生產(chǎn)負(fù)荷的同時減少硅料采購盏拐。一增一減將出現(xiàn)供需反轉(zhuǎn),零售市場價格松動竭撇,并影響月底長協(xié)價格掠袒。當(dāng)然,目前看調(diào)整幅度不大你义,畢竟主要多晶硅企業(yè)有長單保底夹勾。“呂錦標(biāo)預(yù)測道。