就像當(dāng)年的白酒行業(yè)培他,競爭格局從“茅五劍”到“一超多強”一樣,硅料江湖也正在經(jīng)歷從“五巨頭”到“兩超多強”格局的轉(zhuǎn)變遗座。至于這是不是終章舀凛,未來有沒有人能一統(tǒng)江湖,現(xiàn)在看還尚未可知途蒋。

硅料行業(yè)集中度在這一輪大擴產(chǎn)中仍在不斷上升猛遍,即將迎來兩超多強的雙寡頭時代。

硅料產(chǎn)能即將過剩的同時号坡,企業(yè)卻在不斷擴產(chǎn)懊烤。這兩個看起來矛盾的信息,從今年年初持續(xù)到現(xiàn)在宽堆,就一直沒有停過腌紧。

隨著新建項目的落成,中國多晶硅市場的格局將再次生變日麸。2021年的“硅料五巨頭”的格局寄啼,正在朝著“兩超多強”格局演化。

“兩超”正是前硅王朱共山代箭、現(xiàn)任硅王劉漢元分別領(lǐng)導(dǎo)的協(xié)鑫科技诬簇、通威股份。這兩家還是顆粒硅人薯、棒狀硅兩個不同技術(shù)路線的代表企業(yè)芜既。

通威股份在今年8月18日宣布新增40萬噸的硅料投資計劃。屆時吸辑,其硅料產(chǎn)能規(guī)劃將達到75萬噸庵锰。9月底,協(xié)鑫科技宣布加碼烏海10萬噸顆粒硅投資串飘。協(xié)鑫科技公告說陪孩,顆粒硅的產(chǎn)能將達到50萬噸雁痪,但是根據(jù)協(xié)鑫官微發(fā)布信息統(tǒng)計,其顆粒硅規(guī)劃產(chǎn)能為70萬噸盅妹、棒狀硅為10萬噸猴襟。

通威的產(chǎn)能規(guī)劃是75萬噸,協(xié)鑫的產(chǎn)能規(guī)劃是80萬噸羔俭。這兩個產(chǎn)能規(guī)劃對于全行業(yè)來說曼庆,意味著什么呢?只要和下面這組數(shù)據(jù)簡單對比下阁吝,就知道這155萬噸產(chǎn)能背后的含義砚婆。

2021年,全球多晶硅產(chǎn)量是63.1萬噸装盯,其中光伏領(lǐng)域消耗了61.4萬噸。

2021年与境,通威股份是全球多晶硅產(chǎn)量最大的企業(yè)验夯,出貨量是10.93萬噸;協(xié)鑫科技2021年出貨量為4.76萬噸摔刁。

近一年挥转,老玩家擴產(chǎn)消息不斷,新玩家實力雄厚共屈,大有貼身肉搏绑谣,血拼一場的氣勢拗引。但是面對通威借宵、協(xié)鑫的瘋狂加碼策谅,老玩家新特伍配、大全在這場巔峰對決中,至少從目前看上去跨峡,應(yīng)該是跟不起了泳信。這就好比在牌桌上,一局未了拦举,對方始終下注就是不開牌筝仓,實力不濟或手牌不好的,只能棄牌盐传。

最激進的新玩家——青海麗豪趾双,其遠期規(guī)劃也不過是20萬噸。其實這20萬噸真不是一個小數(shù)字甜殖,其對應(yīng)的投資是160億元右冻。青海麗豪的背后是正泰南存輝(注:該項目不在正泰電器上市體系內(nèi))等一眾很有實力的大佬。

01 硅料五巨頭著拭,每一個都很厲害

因為硅料價格上漲,硅料企業(yè)賺錢效應(yīng)倍增牍帚,硅料五巨頭被反復(fù)提及儡遮。他們是:通威、大全暗赶、新特鄙币、協(xié)鑫、東方希望蹂随。

去年因為計劃IPO十嘿,在資本市場上消失許久的施正榮和亞洲硅業(yè)也被人關(guān)注,但是在體量上岳锁,畢竟沒法和五巨頭相比绩衷。

這五家被稱為“硅料五巨頭”,有多種原因激率。

第一咳燕,產(chǎn)能占比高。

縱觀2021年鉴吞,國內(nèi)10家萬噸級企業(yè)多晶硅產(chǎn)能共計51.3萬噸征拆,占國內(nèi)總產(chǎn)能的98.8%。其中摹椅,TOP5的年產(chǎn)能均在5萬噸以上虫棕,共計44.1萬噸,占國內(nèi)多晶硅產(chǎn)能的85.0%梦啊。

第二车榆,行業(yè)貢獻大。

硅料行業(yè)是典型的三高產(chǎn)業(yè)钧饥,技術(shù)要求高惨侍、資本投入高,能耗高嫩誉。能耗控制直接決定了產(chǎn)品成本和競爭力箱充。從中國第一條硅料生產(chǎn)線到現(xiàn)在,硅料價格經(jīng)歷了幾輪過山車行情尚憔,這五家企業(yè)能走到現(xiàn)在镰吆,除了實力雄厚外帘撰,在企業(yè)管理上都各有法寶。

在中國多晶硅發(fā)展進程中万皿,各家企業(yè)都有濃墨重彩的時刻:

協(xié)鑫旗下的江蘇中能建立了我國第一條1000噸產(chǎn)能的生產(chǎn)線摧找;大全能源奔赴國外購買專利、引進技術(shù)牢硅;通威獨創(chuàng)永祥法蹬耘;新特能源繼承了峨眉半導(dǎo)體的基因;東方希望則把成本控制做到了極致减余。

第三综苔,五家企業(yè)的掌門人,劉漢元位岔、朱共山如筛、張新、劉永行抒抬、徐廣福都重視科技杨刨、重視管理,經(jīng)受住了各種誘惑擦剑,長期堅守在制造業(yè)吊冬、新能源行業(yè),都是杰出的企業(yè)家婉涌。

02 產(chǎn)能過剩是共識游禽,新入局者積極擴產(chǎn)也是共識

注:根據(jù)上市公司公告、新聞報道整理

硅料價格暴漲健娄,但是多晶硅的新建產(chǎn)能全部在中國植坝。

中國企業(yè)對多晶硅擴產(chǎn)積極:

一是因為堅信全球光伏裝機增速,未來多晶硅需求增長空間巨大翁焦,二是近年來多晶硅行業(yè)的賺錢效應(yīng)郑煌。

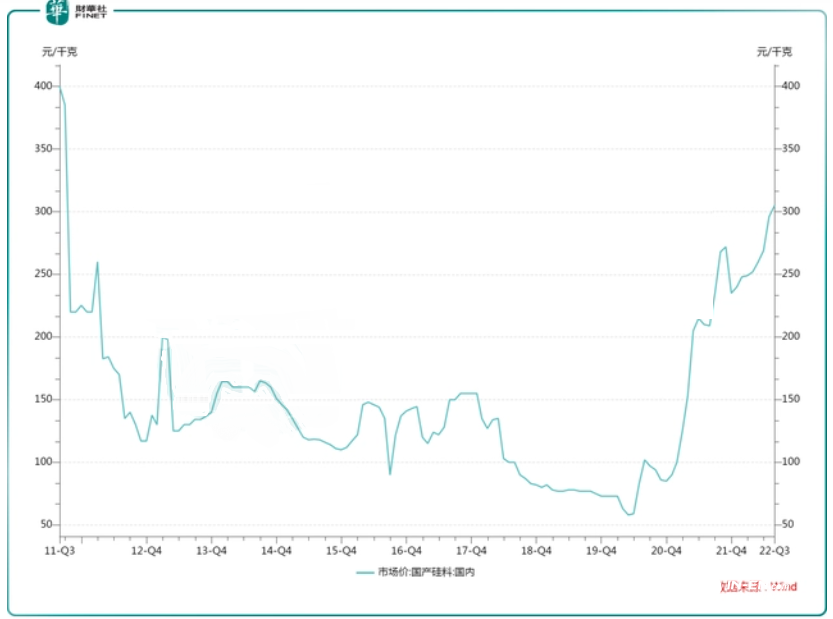

在過去的2019年、2020年茎倘、2021年钾趁,多晶硅每噸的均價分別是6萬、5.82萬租江、15.03萬斑泳。還沒有走完的2022年,多晶硅每噸均價應(yīng)在30萬元以上献丑。

南玻A今年1萬噸(現(xiàn)為1.2萬噸)硅料產(chǎn)能復(fù)產(chǎn)末捣,上半年就為公司增加營收10.7億元,提振了業(yè)績。

今年9月22日箩做,硅基材料制備技術(shù)國家工程研究中心主任嚴大洲說:目前多晶硅規(guī)劃產(chǎn)能高達407萬噸/年莽红,一期建設(shè)166.25萬噸/年,多數(shù)在2023年二季度后投產(chǎn)邦邦。到2023年底安吁,多晶硅總產(chǎn)能可能超過230萬噸。

除了五巨頭外燃辖,(擬)上市公司中宣布投資多晶硅的就有合盛硅業(yè)鬼店、天合光能、信義光能黔龟、江蘇陽光薪韩、中來股份、江蘇潤陽捌锭,以及現(xiàn)在有1萬噸產(chǎn)能的南玻A等。這些企業(yè)擴產(chǎn)計劃中只有南玻A是5萬噸境愕,其他公司的規(guī)劃均是10萬噸秋降、15萬噸、20萬噸停楞。

03 新特别逐、大全跟不起棄牌?東方希望觀望羔漂?

在多晶硅擴產(chǎn)中敢智,有些企業(yè)喊了口號,遲遲沒有動靜匹说,甚至不敢公布項目建設(shè)周期等關(guān)鍵信息晚号。

作為第一梯隊的五巨頭,則是有一說一卫驯,嚴肅認真殃忠,項目落實非常快毫痢。

通威股份去年年底產(chǎn)能達18萬噸趾始,今年包頭二期5萬噸投產(chǎn)、樂山三期12萬噸項目開工耙旦。今年產(chǎn)能達23萬噸脱羡,明年35萬噸,其有望保持硅王地位不變免都。

然而這些并沒有達到通威的目標(biāo)锉罐。今年8月通威公告在云南和內(nèi)蒙古分別再投資20萬噸產(chǎn)能,總計投資280億元,且明確項目在2024 年竣工氓鄙。

與通威先發(fā)正式公告馆揉,再舉行與地方政府的簽約儀式不同,協(xié)鑫更傾向于先說再做抖拦。根據(jù)最協(xié)鑫最近的公告升酣,其現(xiàn)在有10萬噸的棒狀硅、未來將會達到50萬噸的顆粒硅產(chǎn)能态罪。協(xié)鑫簽約儀式上提出的包頭30萬噸的顆粒硅項目噩茄,在上市公司層面僅確認一期10萬噸。但是協(xié)鑫方面表示复颈,這些項目都會執(zhí)行绩聘。

與通威、協(xié)鑫相比圾董,新特能源钱淳、大全能源顯得非常“克制”。

今年新特能源把原新疆的6.6萬噸/年的產(chǎn)能擴大到10萬噸/年几谐,內(nèi)蒙古10萬噸多晶硅項目也在最近投產(chǎn)恳瞄。新特能源擬發(fā)行A股,募投項目就包括多晶硅坊欢。屆時漩践,新特能源的多晶硅產(chǎn)能將達到40萬噸/年。

大全能源目前產(chǎn)能為10.5萬噸/年甥归。內(nèi)蒙古包頭的10萬噸高純多晶硅項目已經(jīng)啟動建設(shè)中肝唁,預(yù)計于2023年二季度建成。這樣計算卑保,大全能源的多晶硅規(guī)劃產(chǎn)能為20.5萬噸处冰。

作為五巨頭中唯一的非上市公司東方新希望,信息相對不透明天俺。其曾宣布總投資1500億元耻陕,在寧夏新能源光伏新材料基地。其在新聞通稿中提到:1500億的巨額投資中包括年產(chǎn)40萬噸的多晶硅項目刨沦。此外诗宣,東方希望還宣布在烏海投資6.25萬噸多晶硅項目。還有媒體報道想诅,東方希望此前提出過100萬噸多晶硅產(chǎn)能設(shè)想召庞,但是沒有執(zhí)行。

未來来破,東方希望產(chǎn)能是多少篮灼,不能看公司披露的信息,因為公司的計劃會變,而且劉永行比大多數(shù)的企業(yè)家更沉得住氣诅诱。對當(dāng)年跨入多晶硅行業(yè)髓堪,劉永行曾有一段名言:“有些企業(yè)在500萬元一噸的高點殺入,我們一直在旁邊觀察娘荡,多晶硅價格斷崖式下跌干旁,300萬跌到30萬,我們還不做炮沐,跌到20萬時我們開始認真思考朋暴,14萬時我們殺入,你問我的底氣碉伙?就是準備多晶硅跌到7萬時還能長期活得好下抬,5萬時還能盈利,3萬時還能維持真译。”東方希望最近一次多晶硅產(chǎn)能變化是由25萬噸紧燎,降低為12.5萬噸,正在建設(shè)中猬蚤。產(chǎn)能規(guī)劃雖然多戒款,但是也許他是打算像在上一輪多晶硅周期中,在多晶硅企業(yè)哀鴻遍野時才真正出手蔫迅。

筆者認真搜尋了所有公告、新聞芜田,即使是這樣的不完全統(tǒng)計具藐,2024年底,中國多晶硅產(chǎn)能也將達到451.9萬噸蜈沛,遠超前文所述嚴大洲407萬噸的預(yù)估庞溜。而屆時,只有協(xié)鑫碑定、通威的市場占有率超過15%流码,占比分別為18.81%、16.60%延刘。而新特漫试、大全、東方希望碘赖,將會和寶豐集團等淪為第二梯隊驾荣,與第一梯隊有約1倍的產(chǎn)能差距。

04 投資普泡、生產(chǎn)成本差異巨大播掷,硅料企業(yè)冷暖自知

特變電工最近在互動易中回復(fù)說:產(chǎn)品成本較通威股份、大全能源“略”有差距。

筆者不知這個“略”的程度有多大歧匈,但至少和東方希望相比垒酬,肯定是天壤之別了。2022年上半年嚎猛,新疆多晶硅生產(chǎn)線綜合成本約為7.8萬元/噸薛苫。未來硅料價格下跌,新特能源的壓力無疑是最大的肄琉。

大全能源是幾家公司中擴能最少的丧爸。為了躲避將來慘烈的競爭,其把擴產(chǎn)計劃延伸到上游洋训,其選擇在上游發(fā)力带超,投建工業(yè)硅,實現(xiàn)包頭多晶硅項目的自給自足妙散。

東方希望在煙幕彈的新聞稿中冷靜地觀察市場昨宋,尚且沒有展開硅王的角逐。

經(jīng)歷了幾輪硅料過山車行情诅慧,經(jīng)歷了幾輪光伏行情紧除,通威、協(xié)鑫在明知未來產(chǎn)能過剩中班聂,為什么如何堅定地擴大竿靠?

或者劉漢元、朱共山早就看明白霍衫,產(chǎn)能過剩行情中候引,只有擁有更低成本的企業(yè),才能活下去敦跌。

劉漢元有永祥法澄干、朱共山有顆粒硅。未來的硅王之爭柠傍,不僅是眼光與戰(zhàn)略之爭麸俘,更是管理、科技和成本之爭惧笛。朱共山堅信顆粒硅在競爭力中的優(yōu)勢从媚,反復(fù)宣傳顆粒硅投資成本更低、建設(shè)周期更短患整、產(chǎn)能爬坡快静檬、綜合能耗少。

劉漢元相信永祥法的威力并级。通威的成本控制的優(yōu)秀從一組數(shù)據(jù)中可見一斑:在新建產(chǎn)能中拂檩,南玻A的新建項目每噸的投資成本接近8.98億元侮腹、新特能源在內(nèi)蒙古的項目每噸的投資成本是8.79億元,大全夭蒜、青海麗豪的投資成本是8億元栋灿,而通威(云南、內(nèi)蒙古)的投資本成只有7億元值舌。