■ 2022年9月22日哗搏,由中國石化粱栖、中國石油芬阀、上汽集團(tuán)算行、寧德時代和上海國際汽車城集團(tuán)聯(lián)合投資的上海捷能智電新能源科技有限公司正式成立追祈,注冊資本40億元人民幣丈巩,業(yè)務(wù)范圍涵蓋動力電池租賃惕秧、補能技術(shù)研發(fā)推廣奥徒、電池運營管理、大數(shù)據(jù)服務(wù)等的炫。

■ 目前全國范圍內(nèi)共有1582座換電站吐捞,與中石油、中石化合計超過十萬座的加油站相去甚遠(yuǎn)蜕裳。捷能智電的成立吹蜡,預(yù)示著未來新能源汽車補能市場的龍頭,或許依舊是“兩桶油”呈锣。

■ 中國石化锤衡、中國石油、上汽集團(tuán)秒准、寧德時代试郎、上汽集團(tuán)、上海國際汽車城集團(tuán)的合作供役,將進(jìn)一步推動動力電池標(biāo)準(zhǔn)化的進(jìn)程泻帮。

如果將2020年比作一道分水嶺,脊線兩側(cè)是兩番天地计寇。首先是疫情锣杂,疫情的爆發(fā)迫使人們出行佩戴口罩、定期做核酸成為常態(tài)番宁,雖然繁瑣蹲堂,卻在無形之中提高了民眾的公共衛(wèi)生安全意識。其次是汽車贝淤,2021年我國雙碳戰(zhàn)略的定調(diào)柒竞,一條蓄勢已久的新能源汽車產(chǎn)業(yè)鏈浮出“水面”。

“靜如處子播聪,動若蛟龍”朽基,用這句話形容我國新能源汽車的發(fā)展歷史最為貼切不過。比亞迪的崛起离陶,是其中最為典型的縮影稼虎。比亞迪成立于1995年衅檀,二十多年時間完成了從電池制造到汽車制造再到新能源汽車制造的邁步,并建起了一條在新能源汽車領(lǐng)域不可逾越的護(hù)城河敬挂。

相比之下倾氮,其它新能源汽車勢力雖稍顯遜色,但也不乏蓬勃的生命力永韭。它們在時代的催動下英甜,沿著新能源軌道高速前行。

比如捷能智電的大股東之一上汽集團(tuán)徊押。近年來埃灿,上汽積極打造國家級智能網(wǎng)聯(lián)汽車創(chuàng)新引擎,構(gòu)建智慧交通新生態(tài)呢旋,不斷推出五菱宏光EV绝开、榮威科萊威等新能源汽車產(chǎn)品。雖然在純電動市場的表現(xiàn)稍遜于比亞迪奸先,但依然做出了不錯的成績剑督。近日,承擔(dān)著上汽集團(tuán)“品牌向上”使命的飛凡品牌币芽,首款旗艦SUV-飛凡R7成功上市味测,這也將是上汽旗下首款支持換電的車型。

在2021年世界新能源汽車大會上铺坞,上汽集團(tuán)率先提出2025年前實現(xiàn)碳達(dá)峰的目標(biāo)起宽,比國家層面整體時間表提前5年。

以寧德時代為首的動力電池企業(yè)济榨,也成功搭上了這條高速列車坯沪。寧德時代有著與比亞迪相似的一段經(jīng)歷,從消費電子起家擒滑,先后與蘋果公司腐晾、華晨寶馬、宇通客車等多家國內(nèi)外企業(yè)供過電池丐一。

2015年始藻糖,借著政策東風(fēng),主推三元鋰池的寧德時代順勢在法國库车、美國巨柒、加拿大、日本等地成立分公司柠衍。自2018年6月創(chuàng)業(yè)板上市以來洋满,僅三年多的時間,寧德時代股價翻了25倍之多枪岖,市值一度突破萬億關(guān)口居然。數(shù)據(jù)顯示奖肋,2021全年,寧德時代總裝機(jī)量達(dá)96.7Gwh郑喊,同比增長167.13%遣拔,占據(jù)全球市場份額32.6%。TOP10客戶覆蓋特斯拉阎臂、蔚來嘶刚、小鵬、上汽蚊凫、吉利等一線車企盲赚。

上下游企業(yè)的熱情阐合,向外界傳遞著一個重要的信號——新能源汽車時代即將到來肛英。在政策扶持、油價大漲的背景下童隆,截至2022年8月底林索,我國新能源汽車市場占有率已達(dá)22.9%(包含混動、氫能源)洪灯。新能源汽車市場初具規(guī)模坎缭,傳統(tǒng)車企相繼宣布停產(chǎn)燃油車時間表,新能源汽車全面替代燃油車的未來已成定局签钩。

大勢已定掏呼,新能源汽車補能市場剛剛起步。2022年9月22日铅檩,由中國石化憎夷、中國石油、上汽集團(tuán)昧旨、寧德時代和上海國際汽車城集團(tuán)聯(lián)合投資的上海捷能智電新能源科技有限公司正式成立拾给,注冊資本40億元人民幣。據(jù)企查查顯示兔沃,捷能智電以動力電池租賃為核心業(yè)務(wù)蒋得,同步開展補能技術(shù)研發(fā)推廣、電池運營管理乒疏、大數(shù)據(jù)服務(wù)等業(yè)務(wù)额衙。

加油站蛻變補能站。對中石油善薪、中石化來講割对,無論是在燃油車時代還是即將到來的新能源汽車時代,沒有人能夠和他們爭奪汽車能源的地盤窥俊。

01 換電巨無霸誕生

1998年援漓,國務(wù)院對全國石油化工工業(yè)進(jìn)行戰(zhàn)略性改組眼厕,中石油和中石化分別實現(xiàn)了上下游、內(nèi)外貿(mào)标康、產(chǎn)供銷一體化半就,完成了產(chǎn)業(yè)結(jié)構(gòu)的縱向一體化調(diào)整。24年間胃肖,中石化吸自、中石油形成了以南北劃分的競合格局,此間除業(yè)務(wù)競爭外徊激,兩者間的合作更多偏向于原油收購層面窥扭。

二十四年后的今天,時代的風(fēng)口將兩者吸引到了一起贿汞。中國石油逼肯、中國石化,寧德時代桃煎、上汽集團(tuán)篮幢、上海國際汽車城集團(tuán)組成的五方集團(tuán),合縱連橫成立換電公司捷能智電为迈。實現(xiàn)汽車換電主要涉及換電站三椿、車載換電系統(tǒng)及信息交互平臺三大系統(tǒng),五方集團(tuán)合作葫辐,優(yōu)勢互補搜锰,劍指千億規(guī)模的換電市場。

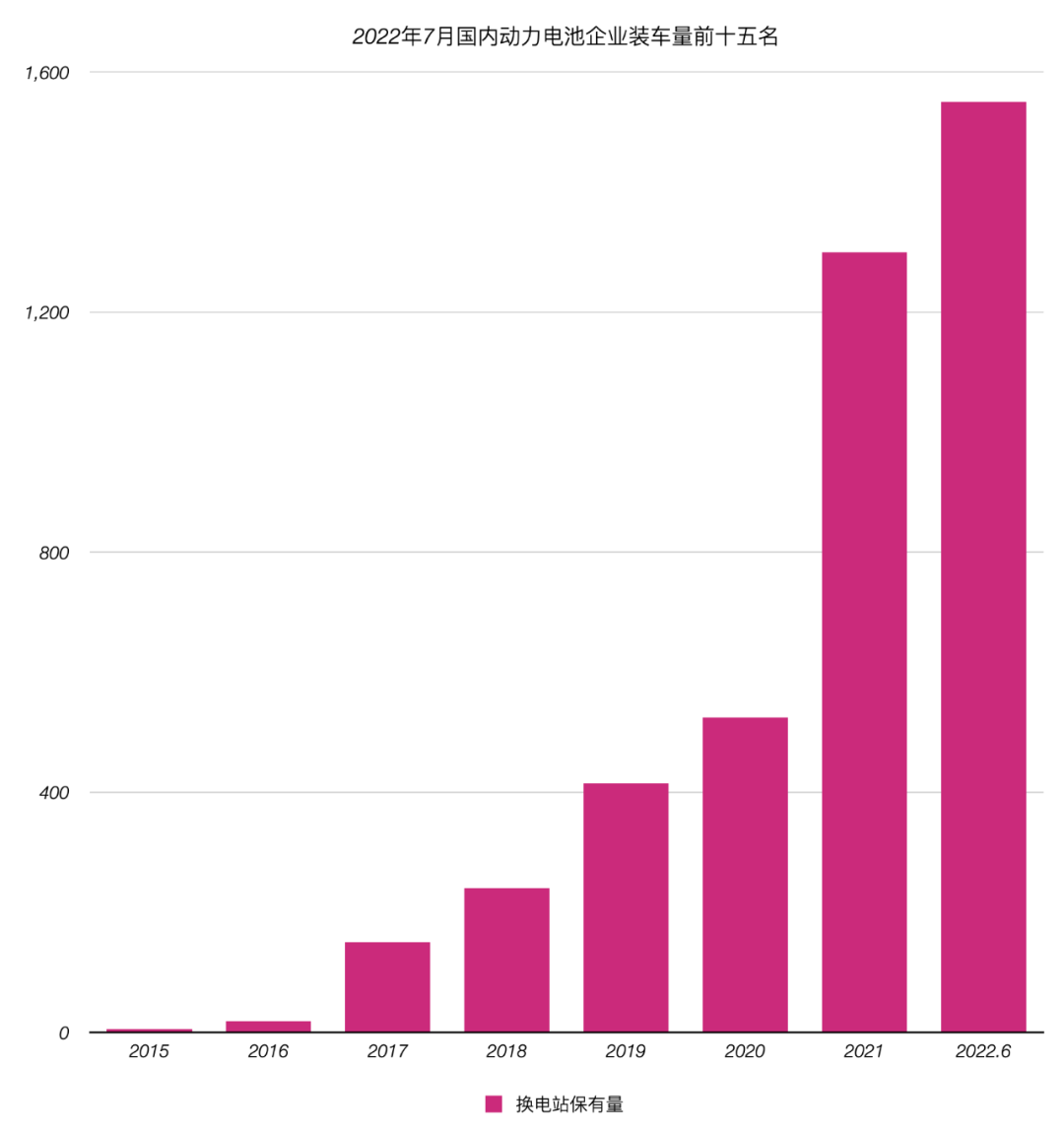

2020年初耿战,我國將充電樁基礎(chǔ)設(shè)施建設(shè)納入“新基建”領(lǐng)域蛋叼,充電樁保有量從2019年的122萬個增長至2021年底的262萬個。但由于受場地昆箕、市場化不充分鸦列、配套設(shè)施建設(shè)與運營不完善等因素影響,充電樁的建設(shè)與運維效率始終不能滿足終端用戶需求鹏倘。相比之下策退,換電模式僅需3分鐘即可完成新能源汽車補能,效率堪比燃油車補能气穴,具備充電模式無可比擬的補能效率跑腮。

截至2022年6月,全國范圍內(nèi)共有1582座換電站肉敏。截至2021年底帮冶,中石化、中石油的加油站數(shù)量分別高達(dá)22800座和30725座,占了將近國內(nèi)加油站總數(shù)的一半隧帜。

由此可見铡暂,未來以換電為主流的新能源汽車補能市場,目前尚處于接近空白的階段豫柿。憑借著捷能智電背后資方的實力及資源倡油,一舉拿下?lián)Q電市場的半壁江山甚至更多只是時間問題。

02 換電市場的“助推器”

任何行業(yè)的發(fā)展都離不開上下游企業(yè)相互促進(jìn)剧灰,新能源汽車也不例外栓栋。國家隊的入局,有一件事情或許可以預(yù)見——電池規(guī)格標(biāo)準(zhǔn)化的推進(jìn)匣吊。

了解動力電池的人都知道儒拂,在固態(tài)電池出來之前,各家電池廠商的電池本質(zhì)基本沒有多大差異色鸳,區(qū)別只在于電池包布局社痛、熱管理、電池包形狀缕碎、電池包電池數(shù)量的不同褥影。而要建立適配于全新能源車型的換電站池户,前提條件就是動力電池規(guī)格的統(tǒng)一咏雌。對此,業(yè)界展開過三輪“大討論”校焦。

2015年赊抖,業(yè)界開展了第一輪關(guān)于動力電池標(biāo)準(zhǔn)化的討論,但由于當(dāng)時產(chǎn)業(yè)集中度不高寨典,被納入標(biāo)準(zhǔn)制定范疇的電芯型號及規(guī)格超過150種氛雪,最終未能達(dá)成任何實質(zhì)性的共識。

2018年耸成,隨著新能源汽車銷量的攀升灶昏,市場集中度大幅提升,業(yè)界展開了第二輪關(guān)于動力電池標(biāo)準(zhǔn)化的討論台泥。本輪過后言雀,業(yè)界在電池模組的標(biāo)準(zhǔn)化方面達(dá)成了共識,但在電芯尺寸方面仍處于“各自為政”的狀態(tài)必胜。

2021年刚哼,隨著換電技術(shù)的快速發(fā)展,以及電池資產(chǎn)管理等新業(yè)態(tài)的出現(xiàn)誓梦,動力電池標(biāo)準(zhǔn)化的第三次大討論開啟丹残。本次討論促成了《電動乘用車共享換電站建設(shè)規(guī)范》團(tuán)體標(biāo)準(zhǔn)的誕生。

第三次大討論后,業(yè)界對動力電池標(biāo)準(zhǔn)化的進(jìn)程也形成了更加成熟搬体、理性的思考:一方面雾诈,認(rèn)為動力電池標(biāo)準(zhǔn)化是符合新能源汽車產(chǎn)業(yè)“四化”要求的大勢所趨;另一方面,認(rèn)為標(biāo)準(zhǔn)化的推進(jìn)力度需結(jié)合產(chǎn)業(yè)和技術(shù)的具體情況而定垮川,讓電池標(biāo)準(zhǔn)化為產(chǎn)業(yè)鏈各個環(huán)節(jié)帶來利益脾婚,而不是為了標(biāo)準(zhǔn)化而標(biāo)準(zhǔn)化。

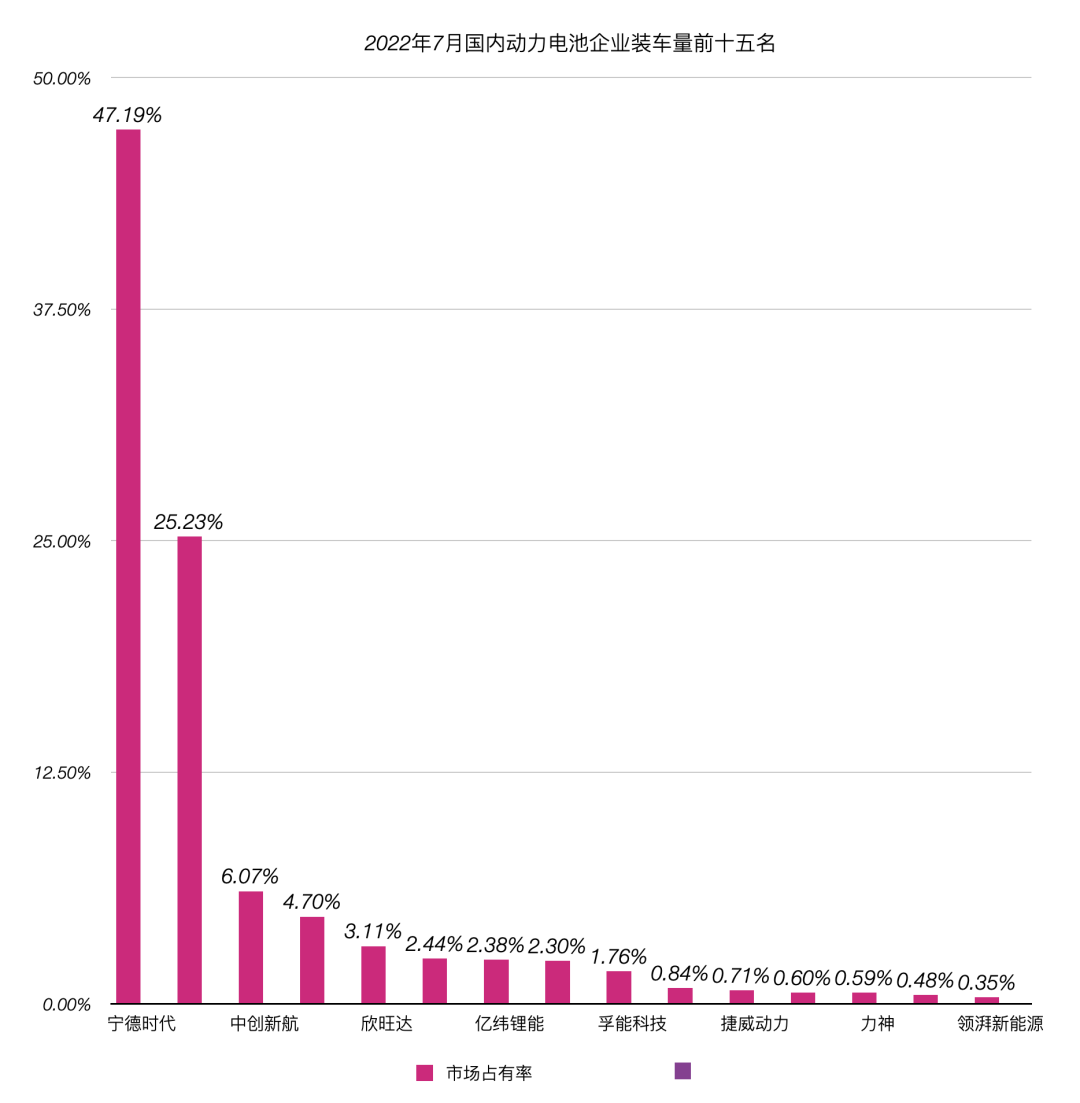

基于這三次大討論罢猪,不難推斷出五方集團(tuán)的合作并不是偶然近她。中石油、中石化在汽車補能界的地位自然不用說膳帕,遍布全國近50%的加油站網(wǎng)絡(luò)粘捎,寧德時代則是有著國內(nèi)電動車市場47.19%的裝機(jī)量市場份額以及全球領(lǐng)先的電池技術(shù),幾方的合作危彩,足以推動動力電池標(biāo)準(zhǔn)化再進(jìn)一步攒磨。

困擾新能源車主的續(xù)航里程、充電時間汤徽、充電便利性等因素娩缰,也將迎刃而解。試想谒府,換電跟加油一樣方便拼坎,誰還會顧慮選擇新能源汽車?

或許有人會認(rèn)為燃油車經(jīng)過百年的沉淀,在穩(wěn)定性上是新能源汽車無法比擬的完疫,但這需要一個過程泰鸡。正因如此,眾多車企將停產(chǎn)燃油車的時間推到了幾年后躯饿,而新能源市場上障翼,不少車企推出混動汽車,也是為了向新能源汽車的過渡而準(zhǔn)備犯弯。

對于此次捷能智電公司的成立谚茅,外界還傳出了另外一種聲音:中石油、中石化在傳統(tǒng)汽車加油站網(wǎng)絡(luò)方面占據(jù)絕對優(yōu)勢意澡,因此昙椭,未來捷能智電在換電站數(shù)量上也將繼承加油站的優(yōu)勢。如此一來芍规,五方集團(tuán)中的寧德時代和上汽集團(tuán)垃桨,會不會借著捷能智電在換電站方面的壟斷性優(yōu)勢,為自身在動力電池領(lǐng)域和新能源汽車領(lǐng)域的拓展翰倡,創(chuàng)造便利?比如說器赦,捷能智電換電站奉堵,只支持換裝寧德時代的動力電池,或者僅支持上汽集團(tuán)旗下的新能源汽車車型換電?

我認(rèn)為不會刚垦。

寧德時代和上汽集團(tuán)作為動力電池領(lǐng)域抚垃、汽車領(lǐng)域的頭部企業(yè),占據(jù)更多市場份額自然是其終極目標(biāo)趟大。但正如上文所說鹤树,隨著換電設(shè)施的大面積鋪開,新能源汽車產(chǎn)業(yè)聯(lián)盟大概率會逐漸推動動力電池標(biāo)準(zhǔn)化的實施逊朽,如此一來罕伯,無論是上汽集團(tuán)還是寧德時代,都不會受未來捷能智電換電設(shè)施的數(shù)量優(yōu)勢叽讳,而獲得更多的市場資源追他。

電池標(biāo)準(zhǔn)化實施后,對所有車企岛蚤、電池廠商都一樣邑狸。各家競爭的點還是集中在自身技術(shù)、產(chǎn)品性能等方面涤妒,受外部條件影響的可能性微乎其微单雾。

2021年,中國石化董事長兼黨總書記張玉卓在接受央視財經(jīng)采訪時就曾表示:“現(xiàn)在要全面開放加油基礎(chǔ)設(shè)施她紫,來為新能源的導(dǎo)入提供最便捷的條件乐慌。我們就提出,加油站可以改成加能站仪荞,將來用一個補能站解決所有汽車的補能問題付忆,讓中國石化的補能站成為公共服務(wù)設(shè)施督近。”

面向整個新能源汽車換電市場的公共服務(wù)設(shè)施江构,就是捷能智電換電站未來的定位。如果非要給四方集團(tuán)此次的合作打上一個標(biāo)簽笋途,無非就是:中石油在缆、中石化是為了補能形式的轉(zhuǎn)型,以便在新能源汽車時代也能占據(jù)補能領(lǐng)域的制高點;寧德時代隅凡、上汽集團(tuán)茫失,在捷能智電一定會有技術(shù)方面的投入支持,但投資角度來看绵捡,將它視為一項單純的財務(wù)投資似乎更為恰當(dāng)真王。

03 結(jié)尾

2022年是換電元年,換電模式逐步獲得市場認(rèn)可安揣。尤其在商用車領(lǐng)域街立,經(jīng)濟(jì)性將逐步凸顯。

截至目前,換電行業(yè)已有多方入局赎离,包括蔚來逛犹、吉利為代表的汽車廠商,以寧德時代為代表的動力電池廠商梁剔,以國家電網(wǎng)為代表的能源供應(yīng)商虽画,以奧動新能源為代表的換電運營商等。

此次四方集團(tuán)合作成立捷能智電布局換電生態(tài)荣病,對上述企業(yè)來講码撰,無疑面臨著巨大的考驗。無論從資金層面還是資源層面个盆,它們都無法與捷能智電相比灸拍。

換電市場的未來,依舊是中石油砾省、中石化的天下鸡岗。