美國的光伏系統發(fā)電量(2010~2050年)

美國政府提供的投資稅收抵免(ITC)和生產稅收抵免(PTC)抵消了一部分公用事業(yè)公司的可再生能源發(fā)電設施的安裝成本以及商業(yè)和住宅建筑中分布式發(fā)電設施的安裝成本。根據行業(yè)和技術的不同墓篇,這些優(yōu)惠將逐漸減少或終止粤沥。

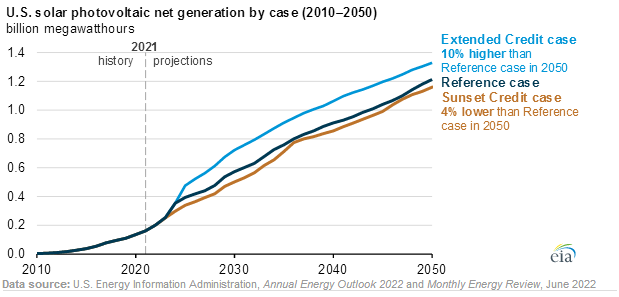

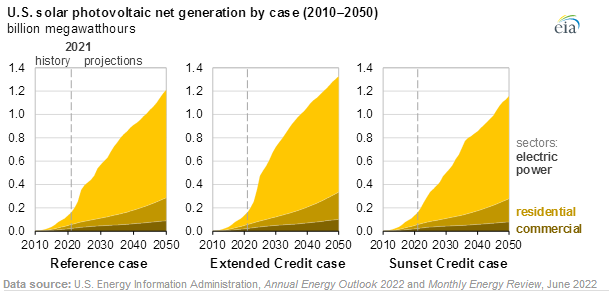

按案例劃分的美國光伏系統發(fā)電量(2010~2050年)

在稅收抵免終止的案例中础估,預計到2023年取消稅收抵免(僅比參考案例提前幾年)將使2050年的年光伏發(fā)電量減少4%。到2050年诲厚,光伏發(fā)電量占總發(fā)電量的21%创炉,在預測期內增加近1萬億度。

提早取消這些稅收抵免對商業(yè)部門的影響最大蔽曙。預計在稅收抵免終止的案例中尺那,2050年商業(yè)部門光伏發(fā)電量將比參考案例中減少11%。取消這些可再生能源激勵措施將會減少對公用事業(yè)規(guī)模光伏系統和分布式光伏系統的長期投資家澈。

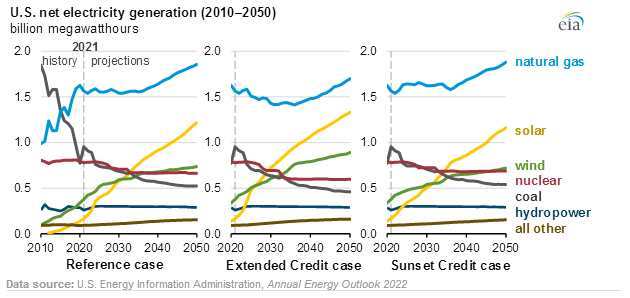

美國電網的發(fā)電量(2010年~2050年)

在延長稅收抵免政策的案例中丹自,到2050年,光伏發(fā)電量將占美國所有行業(yè)發(fā)電量的25%蚀比, 與2021年相比增加1.2萬億度弹值。在在參考案例、廢止案例和延長所有案例中甩汞,光伏系統到2050年將成為規(guī)模最大的可再生能源設施豫尽,將超過水電和風電。

美國能源信息署(EIA)的分析還探討了提早取消或延長稅收抵如何影響熱電聯產(CHP)顷帖、風電美旧、水電、地熱和生物質資源的長期發(fā)電量贬墩,這些資源都符合投資稅收抵免(ITC)的條件榴嗅。在商業(yè)和工業(yè)領域,熱電聯產發(fā)電設施的發(fā)電量在延長稅收抵免的案例中增長最快陶舞,在所有案例中嗽测,天然氣是熱電聯產發(fā)電設施最主要的燃料來源。

將投資稅收抵免延長至2050年使美國光伏發(fā)電量增加10%

美國能源信息署(EIA)的報告探討了幾項政策調整的影響肿孵,其中包括建筑能效激勵措施以及投資稅收抵免(ITC)和生產稅收抵免(PTC)等政策的延期和提前取消唠粥。否則,將會對天氣停做、住房存量和商業(yè)建筑面積增長晤愧、宏觀經濟活動以及其他能源使用驅動因素的假設與參考案例保持一致。