據(jù)不完全統(tǒng)計(jì),2021年上半年,國內(nèi)新增新型儲(chǔ)能裝機(jī)規(guī)模超10GW巧颈,同比增長超600%。其中百兆瓦級(jí)以上規(guī)模項(xiàng)目超過34個(gè)误堡,是2020年同期的8.5倍铆农。

所謂新型儲(chǔ)能是指電化學(xué)儲(chǔ)能、壓縮空氣儲(chǔ)能顶掉、熔融鹽儲(chǔ)能等除抽水蓄能外的新型電儲(chǔ)能技術(shù)草娜。在新型儲(chǔ)能中,電化學(xué)儲(chǔ)能由于在體積與安裝等方面綜合性能較高痒筒,是目前市場上主流的儲(chǔ)能解決方案宰闰。

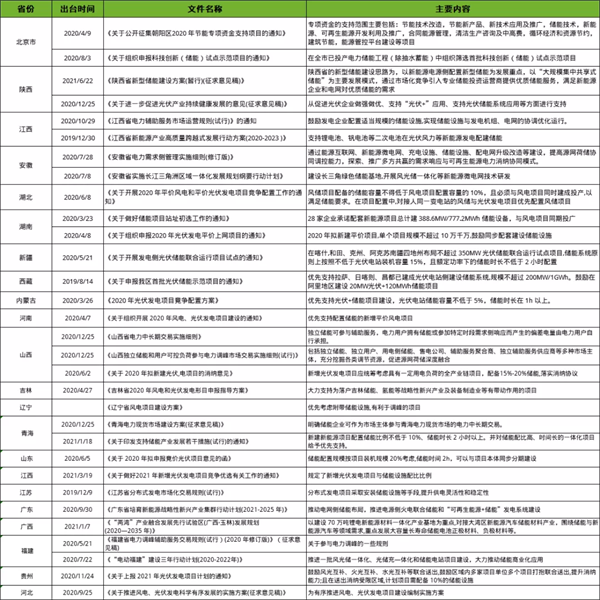

儲(chǔ)能政策激勵(lì),推動(dòng)儲(chǔ)能產(chǎn)業(yè)快速發(fā)展隨著可再生能源(光伏簿透、風(fēng)電移袍、水電)等市場逐步增大,儲(chǔ)能成為解決能源消納問題的必經(jīng)之路。據(jù)中關(guān)村儲(chǔ)能技術(shù)聯(lián)盟的不完全統(tǒng)計(jì)葡盗,2021年6月-10月儲(chǔ)能相關(guān)政策頻出螟左,從國家到地方與儲(chǔ)能相關(guān)的直接政策、間接政策約有90項(xiàng)發(fā)布或征求意見觅够,為儲(chǔ)能產(chǎn)業(yè)的發(fā)展制定了一系列相關(guān)計(jì)劃路狮、投資與補(bǔ)貼政策。

截至目前恼芙,我國已有25個(gè)省份發(fā)布文件明確新能源配置儲(chǔ)能结晒,青海、新疆龟冻、陜西西安三地區(qū)推出了地方性補(bǔ)貼政策碎准。10個(gè)省份公布了儲(chǔ)能參與調(diào)峰服務(wù)的價(jià)格文件,鼓勵(lì)了電網(wǎng)側(cè)儲(chǔ)能的發(fā)展陋抵。

儲(chǔ)能的快速發(fā)展必然有政策激勵(lì)焚怨,7月23日,國家發(fā)展改革委撼柳、國家能源局近日聯(lián)合印發(fā)了《關(guān)于加快推動(dòng)新型儲(chǔ)能發(fā)展的指導(dǎo)意見》铺描,文件明確指出,到2025年促壕,實(shí)現(xiàn)新型儲(chǔ)能從商業(yè)化初期向規(guī)捏〉迹化發(fā)展轉(zhuǎn)變,裝機(jī)規(guī)模達(dá)3000萬千瓦以上眷滤。

從市場規(guī)模來看蜕煌,據(jù)業(yè)內(nèi)理想估算,2025年儲(chǔ)能市場空間或?qū)⑦_(dá)4500億元诬留,2020-2025年累計(jì)或達(dá)1.6萬億元;到2030年或?qū)⑦_(dá)1.3萬億元斜纪。

萬億市場空間,現(xiàn)實(shí)困局急需破解隨著TWh時(shí)代的到來文兑,儲(chǔ)能行業(yè)迎來了高速增長紅利盒刚,發(fā)展空間一片藍(lán)海。根據(jù)東吳證券估算绿贞,預(yù)計(jì)到2025年國內(nèi)新增儲(chǔ)能裝機(jī)達(dá)到34.4GW/86.2GWh因块,到2030年國內(nèi)新增儲(chǔ)能裝機(jī)達(dá)到175.6GW/534.4GWh,國內(nèi)儲(chǔ)能市場占全球市場的1/3左右樟蠕。

儲(chǔ)能在電力系統(tǒng)中的應(yīng)用場景劃分為發(fā)電側(cè)贮聂、電網(wǎng)側(cè)和用戶側(cè)。發(fā)電側(cè)可分為傳統(tǒng)電源側(cè)和新能源側(cè)兩個(gè)場景;電網(wǎng)側(cè)主要安裝在變電站及其附近;用戶側(cè)以工商業(yè)儲(chǔ)能為主寨辩。具體到應(yīng)用場景的裝機(jī)測算吓懈,在儲(chǔ)能裝機(jī)需求中歼冰,發(fā)電側(cè)為主要推動(dòng)力。

資料來源:天風(fēng)證券

高增長的趨勢(shì)下拷拥,必然會(huì)有很多待解決的問題众桨,例如安全、成本祸遮、商業(yè)模式等宪凹。安全與成本是儲(chǔ)能攻關(guān)的難點(diǎn),尤其對(duì)于安全性來說木锈,是目前儲(chǔ)能難以逾越的技術(shù)門檻举么。

今年四月份北京市一儲(chǔ)能電站起火,致兩名消防員犧牲肪才,一名員工失聯(lián)考瘪,類似事件在各個(gè)儲(chǔ)能應(yīng)用場景都有發(fā)生。對(duì)于儲(chǔ)能電站這一新興行業(yè)來說网访,若要在市場上大規(guī)模發(fā)展安全是第一要義悯歇,其次是經(jīng)濟(jì)性。

對(duì)于儲(chǔ)能成本來說质法,以電化學(xué)儲(chǔ)能為例风捌,2020年電化學(xué)儲(chǔ)能的度電成本在每次0.5元左右,距離規(guī)模應(yīng)用的目標(biāo)度電成本0.3—0.4元還有20%至40%的差距妄迁。

這一數(shù)值從直觀感受來看相距不大寝蹈,但是從儲(chǔ)能產(chǎn)業(yè)鏈來看,降本的趨勢(shì)必然是越降越難判族。這關(guān)乎整個(gè)產(chǎn)業(yè)鏈上下游之間的多方面協(xié)作躺盛,共同推進(jìn)。而目前儲(chǔ)能產(chǎn)業(yè)鏈并不完善形帮,缺乏分工合作,各大企業(yè)以垂直一體化為主周叮,難以規(guī)谋绯牛化降本。

所以儲(chǔ)能若要大規(guī)模的市場化發(fā)展仿耽,這兩點(diǎn)現(xiàn)實(shí)困境急需解決合冀。

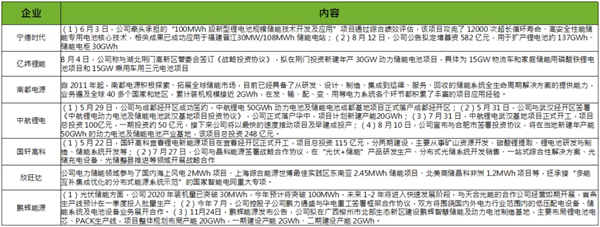

企業(yè)紛紛布局儲(chǔ)能,發(fā)展速度加快寧德時(shí)代副董事長黃世霖曾表示项贺,儲(chǔ)能未來的市場規(guī)木桑可能超過動(dòng)力電池,甚至可以用萬億產(chǎn)值來衡量开缎。在儲(chǔ)能領(lǐng)域痹埠,寧德時(shí)代已與阿特斯糠管、三峽、國電投仙尔、華電罐葫、國家能源、晶科能源编撵、明陽能源屋迄、易事特、科士達(dá)等企業(yè)達(dá)成了合作易仍。

今年8月答海,比亞迪攜全新電網(wǎng)級(jí)儲(chǔ)能產(chǎn)品BYDCube亮相“2020年第十四屆SNEC展會(huì)”;7月底,比亞迪與金風(fēng)科技舉行戰(zhàn)略合作簽約儀式绵盔,雙方將致力于共同為電源側(cè)儲(chǔ)能場景打造最優(yōu)的儲(chǔ)能解決方案和產(chǎn)品服務(wù)壁万。

據(jù)不完全統(tǒng)計(jì),今年以來各大動(dòng)力電池企業(yè)都紛紛搶占儲(chǔ)能市場愧汽。億緯鋰能宾芥、中航鋰電、南都電源横朋、國軒高科仑乌、欣旺達(dá)、鵬輝能源等都對(duì)儲(chǔ)能作了一定的投資與布局琴锭。受益于碳中和下強(qiáng)勁的需求驅(qū)動(dòng)晰甚,可以看到越來越多的企業(yè)進(jìn)軍儲(chǔ)能產(chǎn)業(yè),儲(chǔ)能正被高速推動(dòng)發(fā)展决帖。