美錦能源成敗尚未可知悦追,但先發(fā)者的價值,會在終局被人記住怒详。

從2021年7月29日起炉媒,到8月27日,不到一個月的時間里昆烁,美錦能源(000723.SZ)的股價吊骤,從8.15元上漲到15.30元,漲幅接近80%静尼。

對于這一波上漲白粉,市場的歸因無外乎兩條:

其一,公司主營的焦炭業(yè)務(wù)需求回暖鼠渺,價格上漲帶動業(yè)績大增;其二鸭巴,則是公司在氫能源上的布局,幫助公司獲得了氫能概念拦盹,贏得了二級市場的追捧鹃祖。

歸結(jié)起來,氫能是否能成為未來的重要能源普舆,決定了美錦能源的估值恬口。

但要解答這個問題,需要從以下幾個方面去觀察速痹。

首先在于能效裂蝉,如同當(dāng)年的石油、煤炭取代木材成為工業(yè)化發(fā)展的血液锦镶、骨骼一樣虑庇,氫氣的熱值約為140MJ/kg,高達(dá)煤炭偶屯、汽油等傳統(tǒng)燃料的 3 倍以上光丢,這是氫能源能夠發(fā)展下去的必要條件;

其次,雙碳背景下,清潔能源取代傳統(tǒng)石化能源上來看甫碉,氫氣直接燃燒或通過燃料電池發(fā)電的產(chǎn)物為水碗履,能夠?qū)崿F(xiàn)真正的零碳排放谭驮,對環(huán)境不造成任何污染蝗质,故而被譽(yù)為終極能源;

第三,新的技術(shù)想要推廣齐秕,上游原材料一定是豐富的沈机,并且可以簡單地獲取,匱乏的上游原材料必然倒逼行業(yè)進(jìn)行改革笋敞、替代碱蒙,而氫是宇宙中含量最多的元素,大約占據(jù)宇宙質(zhì)量的 75%夯巷,地球上豐富的水資源中蘊(yùn)含著大量可供開發(fā)的氫能赛惩。

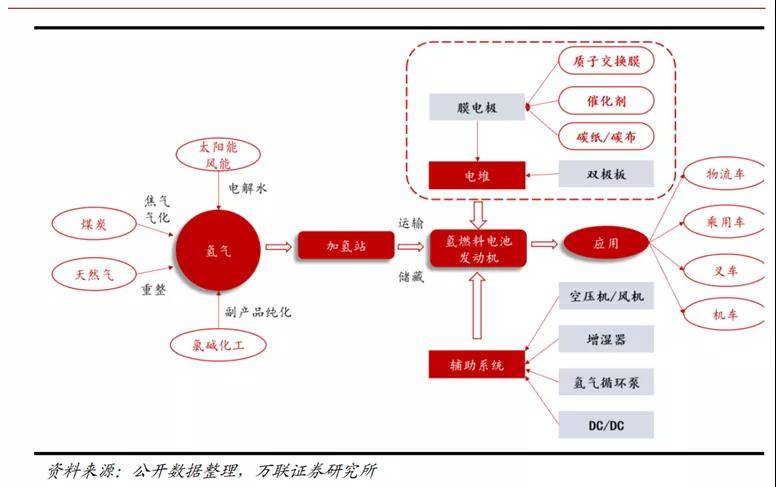

地球上的氫元素大多以化合態(tài)的形式存在,因此需要通過化學(xué)及物理過程獲得單質(zhì)形態(tài)的氫氣趁餐。目前成熟的制氫手段主要包括化石能源重整制氫喷兼、工業(yè)副產(chǎn)制氫以及電解水制氫三種。

其中后雷,化石能源制氫通過裂解煤炭或者天然氣獲得氫氣季惯,俗稱“藍(lán)氫”。工業(yè)副產(chǎn)制氫則是對焦炭臀突、純堿等行業(yè)的副產(chǎn)物進(jìn)行提純獲取氫氣勉抓,俗稱“灰氫”。

本質(zhì)上兩者的氫氣來源仍為傳統(tǒng)的化石燃料候学。雖然通過碳捕捉與封存技術(shù)(CCS)可有效降低化石能源制氫過程中產(chǎn)生的碳排放藕筋,但長期來看只有可再生能源電解水制備的“綠氫”才能實(shí)現(xiàn)真正的零碳排放。

目前可再生能源制氫占比較小呕摹,化石能源制氫仍是主要的氫氣來源蒂抒。根據(jù)IRENA 的測算,全球僅有 4%的氫氣來自電解水制氫扳啃,其余均來自煤炭蓄棘、天然氣以及石油煉化領(lǐng)域。而在“富煤危婚、貧油褥欺、少氣”的能源結(jié)構(gòu)下,目前國內(nèi)煤制氫的占比超過 60%峦仲,電解水制氫的比例則不到 2%盔鬼。可再生能源制氫仍然任重道遠(yuǎn),未來的發(fā)展空間巨大女饺。

01 藍(lán)海綠氫纹怨,布局正當(dāng)時

氫氣的傳統(tǒng)應(yīng)用,主要集中在工業(yè)領(lǐng)域儒恋。

例如作為化工原料或工業(yè)氣體應(yīng)用于合成氨善绎、石油煉化等行業(yè)。隨著近年來全球主要經(jīng)濟(jì)體陸續(xù)提出長期碳中和目標(biāo)诫尽,氫氣的能源屬性將逐漸顯現(xiàn)禀酱,應(yīng)用領(lǐng)域?qū)⒅鸩酵卣怪岭娏Α⒔煌良怠⒔ㄖ葓鼍凹粮8鶕?jù) IEA 的統(tǒng)計,1975 年至2019年酣藻,全球氫氣需求由不到 2000 萬噸增長至超過 7000 萬噸曹洽。

雖然當(dāng)前氫能源應(yīng)用于汽車行業(yè),仍有一定技術(shù)門檻與推廣阻力辽剧,但作為理論上最為清潔的能源之一送淆,各國均對此技術(shù)路徑十分重視,積極布局氫能產(chǎn)業(yè)發(fā)展抖仅。

近兩年坊夫,美國、日本撤卢、韓國蛾藐、歐盟均采取了較大的政策力度加碼氫能源產(chǎn)業(yè),并出臺了相關(guān)經(jīng)濟(jì)路徑規(guī)劃昂贷,力爭領(lǐng)跑該賽道保懈。截止到2021年初,全球共有約20個國家和地區(qū)發(fā)布了氫能發(fā)展規(guī)劃或路線圖拆翘。

但在這條路上锉辫,綠氫成本過高是制約其發(fā)展的重要因素,成本中最大的是電費(fèi)囊脉,占據(jù)了50%以上瑰兄,所以想要更廣泛地應(yīng)用推廣,電費(fèi)方面必須大幅下降屉争。

新能源發(fā)電锤距,為氫能的發(fā)展帶來了曙光。隨著光伏檩讯、風(fēng)電的進(jìn)一步降本脸夜,到 2030 年國內(nèi)部分可再生資源優(yōu)勢區(qū)域,其度電成本到達(dá)到 0.1-0.15 元/KWh,綠氫成本將從 2020 年的 30.8 元/kg 快速降至 16.9 元/kg子姜,實(shí)現(xiàn)與灰氫平價祟绊。

雖然目前不能做到平價,但是氫能還是有一定的應(yīng)用場景的哥捕。由于鋰電池電動車過大的電池重量牧抽,使用鋰電池的長途運(yùn)輸重型卡車需要配備四五噸重的電池,這樣會極大地造成能耗扭弧,而氫能源憑借能量轉(zhuǎn)換高阎姥、質(zhì)量輕的優(yōu)勢可以形成替代。

因此鸽捻,未來幾年綠氫將率先在供熱和重卡、公交等場景得以試點(diǎn)應(yīng)用;到 2030 年泽腮,隨著綠氫成本的下降御蒲,氫能在重型運(yùn)輸領(lǐng)域極已具價格競爭力;2035 年后,綠氫將作為重要的能源在主流工業(yè)領(lǐng)域和交通領(lǐng)域大規(guī)模推廣應(yīng)用诊赊。

到2050年厚满,隨著氫能降本以及氫能汽車逐步滲透,氫氣的市場空間有望達(dá)到超過7000億元的量級楚餐,汽車的市場空間有望達(dá)到萬億規(guī)模斤卒,而整個氫能產(chǎn)業(yè)鏈的市場空間超乎想象。

氫能產(chǎn)業(yè)鏈可大致分為制氫撇扯、儲運(yùn)以及應(yīng)用三個環(huán)節(jié)囚誓。若想真正發(fā)揮氫氣作為一種清潔能源的優(yōu)勢,制氫见撵、儲運(yùn)以及下游應(yīng)用環(huán)節(jié)均需要大量的基礎(chǔ)設(shè)施投入启孔。因此,氫能產(chǎn)業(yè)鏈的啟動將為大量設(shè)備薪尉、零部件键羡、運(yùn)營企業(yè)帶來長期的發(fā)展空間。

由于氫能源發(fā)展處于初級階段凡加,技術(shù)發(fā)展不成熟慰奉、成本過高,所以不能進(jìn)行商業(yè)化平鋪氧胳。上游電力和設(shè)備導(dǎo)致成本不能平價;中游儲氫運(yùn)氫技術(shù)不夠成熟证森,成本過高,無法推行台腥,電池技術(shù)損耗過高宏赘,技術(shù)路徑上氫能內(nèi)燃機(jī)也發(fā)起了挑戰(zhàn);下游應(yīng)用更不用說了,去年商用車、重卡也就賣出了幾千臺察署。所以在業(yè)務(wù)上A股上市公司沒有氫能源領(lǐng)域的龍頭闷游,基本都出于探索研究階段。

目前的氫能行業(yè)贴汪,正在實(shí)現(xiàn)從0到1的跨越過程脐往,可謂是真正意義上的藍(lán)海,資本布局目的各不相同扳埂,或是為了節(jié)能碳減业簿,要么為了拓寬賽道,以及一體化需求阳懂。

傳統(tǒng)石化能源企業(yè)中梅尤,中石油、中石化岩调、寶豐能源均開始了制氫環(huán)節(jié)的布局;光伏龍頭隆基拓寬賽道巷燥,打造“光伏+儲能+氫能”模式;汽車整車龍頭長城、上汽沛狱、宇通對氫能源車的滲透;億華通的闹、濰柴動力、大洋電機(jī)尤乎、威孚高科進(jìn)軍動力系統(tǒng);中材科技翼养、厚普股份、雄韜股份波寓、雪人股份深耕加氫儲氫的缘嗦。除此之外,還有類似美錦能源這樣對產(chǎn)業(yè)鏈的全面布局露龙。

02 制氫關(guān)鍵看先發(fā)

美錦能源的主營業(yè)務(wù)為傳統(tǒng)焦炭業(yè)務(wù)撵靴,炭及其副產(chǎn)品為其營業(yè)收入貢獻(xiàn)達(dá)88%,是典型的周期行業(yè)公司注辜。焦炭是固體燃料的一種招砌,是由焦煤在約 1000℃的高溫條件下經(jīng)干餾而獲得,主要用于煉鐵策洒。

原材料的自給自足保證了公司的利潤粉私,經(jīng)營上的精耕細(xì)作使得企業(yè)成為行業(yè)的龍頭,公司的資產(chǎn)周轉(zhuǎn)率近零、應(yīng)收賬款周轉(zhuǎn)诺核、存貨周轉(zhuǎn)在行業(yè)里面都是極為優(yōu)秀的,負(fù)債也保持在一個合理的比例久信。

2019年美錦能源全焦生產(chǎn)量為572萬噸窖杀,是中國最大的焦化企業(yè)之一漓摩,在A股上市公司中無論市值、營收入客、利潤都是行業(yè)內(nèi)最高的管毙,成長性也是行業(yè)最好的。得益于下游需求的復(fù)蘇桌硫,焦炭從2020年4月份開始了上漲周期夭咬,到目前為止,焦炭價格上漲近一倍铆隘。

但主營業(yè)務(wù)的強(qiáng)周期性也制約了企業(yè)的發(fā)展卓舵,2019/2020年下游需求的不景氣嚴(yán)重影響了公司的利潤,同比分別下降46.82%/26.28%膀钠,想要企業(yè)有更好地發(fā)展秫废,在原有單一的焦炭領(lǐng)域非常困難,需要拓寬新的賽道市口,故而近年來瘸拳,美錦能源開始積極布局氫能產(chǎn)業(yè)鏈。

想要在一個新興產(chǎn)業(yè)具備話語權(quán)穗俩,掌控上游原材料是最關(guān)鍵的,而在原材料獲取的方式上伴糟,美錦能源具備先天的優(yōu)勢熏祝。

由于電費(fèi)和設(shè)備的限制,電解水制氫成本過高壮焰,工業(yè)副產(chǎn)氫制氫技術(shù)成熟且成本低廉们眶,是短期內(nèi)最為經(jīng)濟(jì)可行的制氫方式。

美錦能源煉焦業(yè)務(wù)的副產(chǎn)物-焦?fàn)t氣中工業(yè)副產(chǎn)氫占比高達(dá) 50-55%费武,通過提純能夠滿足低成本制氫的需求嘶违,發(fā)展工業(yè)制氫充分利用了公司傳統(tǒng)煤焦業(yè)務(wù)的資源優(yōu)勢,公司在山西的資源優(yōu)勢凸顯耽翁,焦?fàn)t煤氣成本低旭贬,目前現(xiàn)代制氫配套項(xiàng)目已經(jīng)開工,二期竣工后年產(chǎn) 7800 噸搪泳,未來 3-5 年會產(chǎn)生示范性效應(yīng)稀轨。

03 如何先發(fā),跑馬圈地

想要在廣闊的藍(lán)海中暢游岸军,僅僅在原材料獲取優(yōu)勢是不夠的奋刽,新能源的推廣利用,基礎(chǔ)設(shè)施必不可少艰赞,有經(jīng)驗(yàn)的投資者會深刻記得鋰電池剛興起的時候?qū)Τ潆姌兜淖放酢?/p>

氫能的儲運(yùn)有著極強(qiáng)的地理限制佣谐,受限于目前氫氣終端消費(fèi)的需求量不大肚吏,氫氣液化經(jīng)濟(jì)

性較差。與此同時狭魂,氫氣氣態(tài)經(jīng)濟(jì)運(yùn)輸半徑局限在200公里以內(nèi)罚攀。

在50公里以內(nèi),每公斤氫運(yùn)輸成本為2塊錢趁蕊,50-100公里是運(yùn)輸成本4塊錢/kg坞生,運(yùn)輸壓縮氫氣的魚雷車每車僅可運(yùn)300kg。加上氫氣作為世界上密度最小的氣體妒贞,易泄露翁写,燃點(diǎn)低,對儲運(yùn)過程有著極強(qiáng)的安全性要求剑银。

對于終端用氫需求汰检,加氫站是必不可少的中轉(zhuǎn)環(huán)節(jié)。截至2020年12月31日锄垛,全國在建和已建加氫站共181座龄句,已經(jīng)建成124座,其中2020年總計建成加氫站 55座啰哪。在2020年國內(nèi)建成的124座加氫站中欠住,105座有明確的加注能力。我國加氫站布局?jǐn)?shù)量最多的前三名為 廣東袱类、河北和湖北寨支,在運(yùn)數(shù)量分別為61/44/36座,大型加氫站仍然匱乏趣匪。

在加氫站建設(shè)方面惭舒,美錦在全國各地陸續(xù)建設(shè)加氫站,5座投入钞诡,在建10座郑现,全國各地規(guī)劃100座。從地域上來看荧降,在山西接箫、廣東、湖北誊抛、北京等全國各地設(shè)立公司列牺,并與當(dāng)?shù)毓还窘⑸疃群献麝P(guān)系,顯示了美錦能源自主構(gòu)建氫能源產(chǎn)業(yè)集群的雄心拗窃。

對于產(chǎn)業(yè)而言瞎领,冬奧會是一個良好的契機(jī),2000輛氫燃料電池冬奧用車随夸,是基礎(chǔ)配套設(shè)施建設(shè)的挑戰(zhàn)九默,更意味著氫能產(chǎn)業(yè)不可多得的發(fā)展機(jī)遇震放,美錦能源與北京地區(qū)最大氫氣供應(yīng)商合作,為張家口公交公司提供氫能保障服務(wù)驼修,將在2022年冬奧會提供供氫保障殿遂,使美景能源業(yè)務(wù)拓展到京津冀地區(qū),增強(qiáng)氫能儲運(yùn)技術(shù)的積累敌夜。

與河鋼集團(tuán)全資子公司河鋼工業(yè)技術(shù)簽訂的合作框架協(xié)議中明確了4年推廣不低于4000輛氫能商用車盔锦,不低于30座加氫站的目標(biāo)。背靠公司在工業(yè)副氫資源上的優(yōu)勢数凫,可以發(fā)揮全產(chǎn)業(yè)鏈的協(xié)同效應(yīng)奖冻,在加氫站建設(shè)上具有先發(fā)優(yōu)勢。

市場對美錦能源的轉(zhuǎn)型報以充分的期望森烦,美錦能源在氫能源產(chǎn)業(yè)上加快發(fā)展步伐癞糙,將推動全國氫能源市場發(fā)展。

04 啃難啃的骨頭维愈,吃最大塊的肉

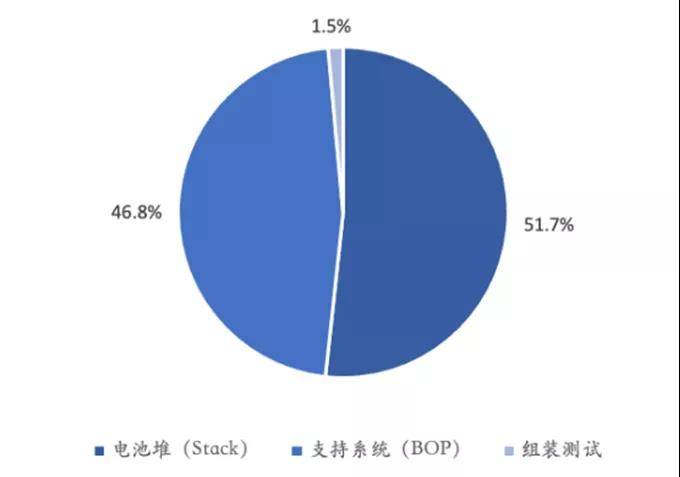

氫能的發(fā)展路徑和鋰電極為相似伦朵,中游電池系統(tǒng)成本占據(jù)整車接近30%。而行業(yè)發(fā)展歷史存在一條規(guī)律林狈,技術(shù)上越是難啃的骨頭暑赏,越能獲取超額收益和技術(shù)壁壘。美錦股份瞄準(zhǔn)這一環(huán)節(jié)菜碌,于 2019 年以 1.8 億增資入股燃料電池龍頭國鴻氫能丐重。

國鴻在2019 年燃料電池汽車發(fā)動機(jī)系統(tǒng)供應(yīng)商中位列第二。在行業(yè)內(nèi)中具備領(lǐng)先的技術(shù)優(yōu)勢杆查,與中船重工在燃料電池船上應(yīng)用方面開展了深度合作。公司 3 年前開始布局軍民融合項(xiàng)目臀蛛,是唯一具有軍工 3 證企業(yè)亲桦,承接 5 項(xiàng)軍方重大科研項(xiàng)目。

細(xì)剖起來浊仆,燃料電池系統(tǒng)由電池堆和支持系統(tǒng)兩部分構(gòu)成客峭,前者是核心動力組件,后者由空氣壓縮機(jī)抡柿、加濕器舔琅、燃料回路、空氣回路等支持組件構(gòu)成洲劣。電堆占據(jù)一半以上燃料成本备蚓。

電池堆是電池單元串聯(lián)疊加而成,由于每個單元產(chǎn)生的電壓通常不到 1 伏特囱稽,因此往往需要幾百片電池單元進(jìn)行串聯(lián)郊尝。市場上有 5 種類型的氫燃料電池單元技術(shù)方案二跋,其中最適合車用的是質(zhì)子交換膜燃料電池。

膜電極是氫燃料電池的核心部件艺扑,在燃料電池電堆中承擔(dān)了核心的電化學(xué)反應(yīng)功能哭练,其成本占據(jù)電堆總成本的60% 以上,被譽(yù)為燃料電池的芯片米法。

膜電極的技術(shù)和生產(chǎn)不僅決定了電堆的使用條件和壽命僧憾,同時也決定了電堆的成本和氫燃料電池的推廣使用。膜電極的研發(fā)和生產(chǎn)是一個集合了電化學(xué)短户、高分子材料化學(xué)荐呵、無機(jī)材料化學(xué)、精密涂布技術(shù)扫应、自動連續(xù)化工業(yè)控制和功能壽命測試的產(chǎn)業(yè)虹悄,流程周期長、投入大忽秕。

目前的前沿技術(shù)主要由國外大企業(yè)掌握场魏,國內(nèi)雖有部分企業(yè)和機(jī)構(gòu)突破技術(shù)難題,但由于成本問題難以形成規(guī)脑靡化生產(chǎn)筝闹,因此國內(nèi)還沒有公司具備膜電極的大規(guī)模連續(xù)化生產(chǎn)的能力,產(chǎn)業(yè)化基礎(chǔ)非常薄弱腥光。

美錦股份在燃料電池上進(jìn)一步深入探索关顷,公司持股45%的參股公司廣州鴻錦,向鴻基創(chuàng)能增資1.02 億元武福,本次增資完成后议双,廣州鴻錦持有鴻基創(chuàng)能51%股份。

鴻基創(chuàng)能致力于解決國內(nèi)的氫燃料電池產(chǎn)業(yè)不具備主流膜電極自主核心技術(shù)和制造成本高的痛點(diǎn)捉片,改變國內(nèi)膜電極等核心產(chǎn)品需要國外采購以及產(chǎn)量較小的現(xiàn)狀平痰。

鴻基創(chuàng)能擁有目前國內(nèi)燃料電池領(lǐng)域領(lǐng)軍人才密度最高的技術(shù)團(tuán)隊(duì),公司研發(fā)的第一代膜

電極產(chǎn)品“HyKey1.0”是世界上一流的膜電極產(chǎn)品伍纫,性能壽命對標(biāo)國際先進(jìn)水平宗雇,成本比當(dāng)前主流膜電極降低30%以上,生產(chǎn)線設(shè)計年產(chǎn)膜電極30萬平方米莹规,已與20多家國內(nèi)外客戶達(dá)成合作赔蒲,至今訂單超過5500 萬元人民幣,打破了國外企業(yè)對該行業(yè)的技術(shù)壟斷良漱。

技術(shù)突破標(biāo)志著我國膜電極實(shí)現(xiàn)國產(chǎn)化库樊,目前良品率在99-99.9%之間,在手訂單數(shù)量大净彼,2021年?duì)I收有望保持三年十倍增速憎材。

公司目前正在推進(jìn)超薄質(zhì)子膜(8-10微米)CCM 開發(fā)未蚕、高穩(wěn)定性抗反極催化劑的制備、單層邊框 MEA 的批量化制備以及關(guān)鍵材料的國產(chǎn)化替代投墩,公司在“十城千輛”以獎代補(bǔ)政策下掌握技術(shù)主動權(quán)辛啰。

05 布局終端,全產(chǎn)業(yè)鏈閉環(huán)

美錦股份在氫能全產(chǎn)業(yè)鏈上的布局中彰畅,重要一環(huán)在于氫能汽車迂奋。

2017年公司收購控股了國內(nèi)最大的氫燃料電池客車企業(yè)飛馳汽車,為公司在氫能應(yīng)用領(lǐng)域奠定了堅實(shí)的基礎(chǔ)誉缚。

佛山市飛馳汽車制造有限公司始建于1971年嘱垛,發(fā)展至今已有四十多年,是首批列入國家公告目錄的大中型客車生產(chǎn)廠家之一疫遵,可年產(chǎn)新能源客車達(dá)到5000臺那惜,為華南地區(qū)具規(guī)模的新能源客車和氫燃料電池客車生產(chǎn)基地。產(chǎn)品在港梧油、澳苫耸、臺及華南地區(qū)具有較高的知名度和影響力。

公司擁有員工250多人儡陨,擁有獨(dú)立的研發(fā)生產(chǎn)團(tuán)隊(duì)褪子,技術(shù)力量雄厚。同時骗村,公司與國內(nèi)外多家氫燃料電池技術(shù)企業(yè)嫌褪、研究機(jī)構(gòu)保持有緊密的合作關(guān)系,其中包括廣東國鴻氫能胚股、加拿大巴拉德笼痛、上海重塑、佛科院等琅拌。

目前公司產(chǎn)品覆蓋公路客車晃痴、旅游客車、城市客車财忽、特種裝備車等,涉及柴油泣侮、LNG及新能源怎窿、氫能源等多種動力形式,擁有從6米~12米各種不同類型及型號的客車公告20余個鹏闭。

其中喻透,公司設(shè)計研發(fā)并成功實(shí)現(xiàn)量產(chǎn)的新能源客車車型有8.5米、10.5米純電動快峭签、慢充城市客車晶乘,8.5米蚜遥、10.6米插電式氣電混合城市客車,7米翠笛、8.5米由饵、11米、12米氫燃料電池等新能源城市客車及燃料電池廂式商用車桦徘,產(chǎn)品列入《節(jié)能與新能源汽車示范推廣應(yīng)用工程推薦車型目錄》故咽,車輛綜合性能穩(wěn)定,產(chǎn)品質(zhì)量可靠橄文,得到政府部門的高度認(rèn)可化刻,享受各級財政補(bǔ)助。

到目前為止上陕,經(jīng)營方面桩砰,飛馳汽車目前有超過769臺氫燃料電池客車在佛山正常運(yùn)營,運(yùn)營里程合計超過700萬公里释簿,均未出現(xiàn)安全事故亚隅。

2019年飛馳汽車生產(chǎn)新能源車341臺,其中包括氫能汽車和電動汽車辕万,銷售量達(dá)391輛枢步,其中氫燃料電池汽車銷量376輛,在氫燃料電池汽車市場中市占率達(dá)13.7%渐尿,其中在廣東省市場占有率高達(dá)96%醉途。

在河北地區(qū)與河鋼集團(tuán)合作,包括美錦自身1萬輛重卡砖茸,河鋼5萬輛重卡陸續(xù)替換成氫能重卡車隘擎,基于雙方優(yōu)勢聯(lián)合探索氫能重卡應(yīng)用發(fā)展模式。合作覆蓋生產(chǎn)應(yīng)用及基礎(chǔ)設(shè)施建設(shè)凉夯,其中與河鋼集團(tuán)全資子公司河鋼工業(yè)技術(shù)簽訂的合作框架協(xié)議中明確了4年推廣不低于4000輛氫能商用車货葬,不低于30座加氫站的目標(biāo)。

截止至2020年11月咳衣,飛馳新中標(biāo)訂單氫能公交103臺共撰,中標(biāo)金額達(dá)1.98億。隨著“十城千輛”第一批示范城市群名單的即將到來故碱,作為深耕廣東地區(qū)的氫能汽車企業(yè)鞋夹,飛馳汽車銷售量有望在未來三年達(dá)到量的飛躍,僅佛山地區(qū)2025年規(guī)劃氫能汽車保有量要達(dá)到6000輛炎殃,行業(yè)上升空間廣闊孕炒,根據(jù)公司規(guī)劃,到2022年佛山飛馳要實(shí)現(xiàn)年產(chǎn)3000輛的目標(biāo)。

06 勝敗尚在未知

雙碳背景下仪但,氫能源賽道未來具有萬億市場規(guī)模潦博,全產(chǎn)業(yè)鏈處在一個初級發(fā)展階段,技術(shù)不成熟呀净,有太多環(huán)節(jié)需要迭代精進(jìn)竖怯,風(fēng)險與機(jī)遇并并存。

新興產(chǎn)業(yè)發(fā)展常常如此杨匕,各路資本瘋狂簇?fù)碜偶ⅲZ轟烈烈,一路披荊斬棘惰赋。時勢造英雄宰掉,背后卻是一將功成萬古枯,更多企業(yè)的使命是投身進(jìn)來赁濒,化作土壤轨奄。在改變企業(yè)格局命運(yùn)的歷史機(jī)遇前,不敢說率先布局的就能笑到最后拒炎,但敢為人先者挪拟,不論結(jié)局如何,都意味著對于行業(yè)的價值击你。