正如本號多次對印度市場及印度貿(mào)易政策的分析蛇热,印度為了保護(hù)其國內(nèi)太陽能電池和組件制造業(yè)隆肪,從2018年7月30日起為期兩年對太陽能電池和組件的進(jìn)口征收保障稅愿味,之前博个,印度還對光伏背板、光伏EVA功偿、光伏玻璃等都加征過反傾銷稅盆佣。

從印度貿(mào)易救濟(jì)總署(DGTR)宣布初步裁決到最終征收關(guān)稅的7個月期間,關(guān)稅和轉(zhuǎn)嫁條款適用時限的不確定性抑制了投資者參與光伏競標(biāo)械荷,導(dǎo)致關(guān)稅增加共耍。此外,已經(jīng)導(dǎo)致的關(guān)稅增加使得各招標(biāo)機(jī)構(gòu)在2018年取消了近5吉瓦的授予項目容量吨瞎。

如今痹兜,原定的兩年周期已經(jīng)過去一年多,光伏開發(fā)商該對2020年7月29日以后該保護(hù)政策是否可能延期進(jìn)行重新評估颤诀,并據(jù)此規(guī)劃他們的投資項目字旭。通常,只有在向DGTR提交審查申請才可能重新審查和延期該保護(hù)條例崖叫,一旦申請便會公布遗淳,開發(fā)商也會得到通知。進(jìn)一步來說心傀,是否進(jìn)行審查調(diào)查本身可能對光伏行業(yè)有不同的影響止既。以下是對該政策實(shí)施以來的分析。

1.保障稅對進(jìn)口來源地的影響

一國征收保障稅种烫,以限制威脅國內(nèi)工業(yè)的進(jìn)口激增灵科。它是對某一特定產(chǎn)品實(shí)施的墅失,并延伸到從所有國家進(jìn)口該產(chǎn)品鼻御,可能有一些發(fā)展中國家會被排除。對于印度光伏筑渴,DGTR免除了從發(fā)展中國家進(jìn)口的產(chǎn)品繳納保障稅贰筹。但是,由于中國磕阱、臺灣和馬來西亞的進(jìn)口產(chǎn)品不符合免稅標(biāo)準(zhǔn)前挡,因此對這些國家的進(jìn)口產(chǎn)品適用關(guān)稅。

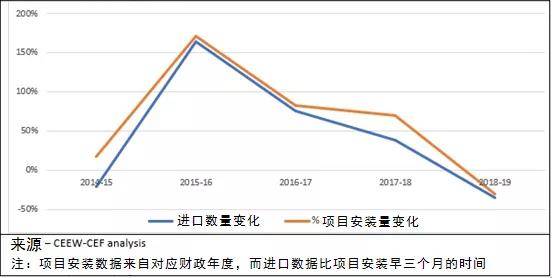

為了記錄國際貿(mào)易數(shù)據(jù)情澈,印度將太陽能電池和組件分類在同一關(guān)稅(HS)代碼-85414011下屎谆,這樣分類的原因是印度認(rèn)為電池和組件進(jìn)口量不能單獨(dú)確定。然而瘤琐,將太陽能電池和組件的進(jìn)口價值與項目安裝數(shù)據(jù)進(jìn)行比較后(考慮到進(jìn)口和安裝之間存在三個月的時間差琐览,)可以發(fā)現(xiàn)有趣的情況。雖然從絕對值來看柑土,進(jìn)口量有所下降(2018年8月至2019年7月期間同比下降23%)蜀肘,但項目安裝量以同樣的趨勢下降(圖1)绊汹。因此可以推斷,保障性關(guān)稅的執(zhí)行對與提高印度國產(chǎn)組件的市場份額幾乎沒有影響扮宠。

圖1:項目安裝量變化與進(jìn)口數(shù)據(jù)變化關(guān)系

征收保障稅后一段時期的貿(mào)易數(shù)據(jù)也顯示了太陽能電池和組件采購來源更加多元化(表1)西乖。

從標(biāo)準(zhǔn)可以看出,中國的進(jìn)口份額下降了大約10%坛增。而由于中國國內(nèi)5.31政策的變化获雕,中國組件價格從2018年6月至2019年7月期間大幅下降約25%,中國的進(jìn)口份額或許不會再下降更多收捣。

而從泰國典鸡、越南和新加坡等其他國家進(jìn)口的份額變化較大,很大程度源自該關(guān)稅保障政策對泰國和越南的豁免坏晦。據(jù)有關(guān)專家分析萝玷,2020年如果對關(guān)稅保障政策進(jìn)行復(fù)審調(diào)查并延長,很可能撤銷對越南和泰國的豁免昆婿。屆時立骄,中國的進(jìn)口市場份額更不會受影響。

2. 關(guān)稅保障的局限性

如果沒有復(fù)審調(diào)查贞倒,關(guān)稅保障將于2020年7月29日失效辨埃。復(fù)審調(diào)查將決定是否應(yīng)延長實(shí)施保障稅的期限。提交復(fù)審申請取決于國內(nèi)制造商是否從保障稅中獲益紫颈。

一直認(rèn)為下风,征收保障稅的目的是為國內(nèi)產(chǎn)業(yè)提供保護(hù),使其免受同類產(chǎn)品或競爭產(chǎn)品進(jìn)口激增的影響嘁汗,并促進(jìn)國內(nèi)產(chǎn)業(yè)競爭力的結(jié)構(gòu)性提高鹤肥。然而,沒有上下游產(chǎn)業(yè)鏈的組件制造商必須依賴進(jìn)口電池揣恳,這在國內(nèi)光伏中占很大份額冠樱,而電池關(guān)稅的增加,讓組件制造業(yè)原料成本也增加一膝,因此印度的組件制造并沒有很大成本優(yōu)勢颠舞,相對于外國制造商而言,競爭劣勢的根本來源 – 電池制造能力并未得到解決顾腊,投資者一直不愿在實(shí)施保障稅后的一年內(nèi)對制造能力進(jìn)行新的投資粤铭。

這些競爭劣勢的來源包括:

-在印度資本負(fù)債投資無優(yōu)惠;

-電價過高,無法支持上游產(chǎn)業(yè)杂靶,尤其是硅料和晶硅電池產(chǎn)業(yè);

-運(yùn)營規(guī)模太小;

-缺乏垂直產(chǎn)業(yè)鏈整合;

-沒有市場保障;

-新技術(shù)投資缺乏梆惯。

政府公共部門事業(yè)(cpsu)計劃第二階段為價值12GW的國產(chǎn)組件提供一個有保障的市場,這只能為組件廠擴(kuò)大現(xiàn)有產(chǎn)能提供刺激伪煤。而硅料加袋、硅片凛辣、電池屬于高耗電環(huán)節(jié),印度高昂的電力價格無法支撐這類產(chǎn)業(yè)职烧。而如果無法擁有硅料扁誓、硅片、電池等核心技術(shù)蚀之,組件制造只能是低水平的組裝而已蝗敢。

印度面臨多年前中國同樣的兩頭在外境遇,至少面臨原材料和設(shè)備在外的尷尬足删,而且印度幾乎永遠(yuǎn)不可能獲得美國對華光伏雙反給中國光伏帶來的歷史性發(fā)展機(jī)遇寿谴,也很難在未來10-20年內(nèi)像中國西部一樣提供廉價的硅料生產(chǎn)能源。

更何況搜痕,美國對華光伏雙反都已完敗细咽,美國只有靠201、301維持绍撇。印度盡管有比美國廉價的勞動力尘忿,但沒有美國那樣便宜的電力,沒有美國那樣的產(chǎn)業(yè)配套能力和前沿科技督垮,印度如何才能避免美國光伏雙反的前車之鑒呢?

3. 征收保障稅或可以支持太陽能光伏行業(yè)的政策干預(yù)

對太陽能電池和組件進(jìn)口征收保障稅屡拥,已轉(zhuǎn)化為大量資金流入印度財政部。這些資金流入將成為印度政府間接稅收入的一部分影啸,而不會被指定用于任何特定的最終用途剩骏。根據(jù)貿(mào)易數(shù)據(jù),2018年8月至2019年7月期間的保障稅征收總額約為3500億盧比羡财。政府或可以考慮將這些從太陽能電池征收的關(guān)稅重新投入太陽能光伏領(lǐng)域监镰,以支持推動國內(nèi)光伏制造或產(chǎn)業(yè)鏈部署,通過更好的政策干預(yù)措施坠行,設(shè)計更合理的光伏產(chǎn)業(yè)部署匙蚣,有針對性地選擇合適的產(chǎn)品和制造端進(jìn)行推動续膳。

4. 保障性關(guān)稅是否會延期?

一年下來改艇,征收保障稅似乎既沒有給開發(fā)商帶來好處,也沒有鼓勵對制造業(yè)的新投資坟岔。對于制造業(yè)的任何新投資谒兄,都要考慮長期的市場和監(jiān)管,以及政策實(shí)施的明確性社付。對于印度投資商來說承疲,需要在近期明確2020年7月以后的保障性關(guān)稅的適用性、時限和幅度鸥咖。

不管是否有復(fù)審申請燕鸽,保障關(guān)稅政策對于印度政府將是一個極大的挑戰(zhàn):繼續(xù)實(shí)施?沒有看到對國內(nèi)光伏產(chǎn)業(yè)的實(shí)質(zhì)性保障結(jié)果兄世,反而是光伏電站投資成本的增加;終止取消?過去兩年的保障白費(fèi)力,接下來的印度光伏還要不要“印度制造”?

不僅印度政府在反思啊研,全球光伏都在看御滩,印度投資者也在進(jìn)行反思。