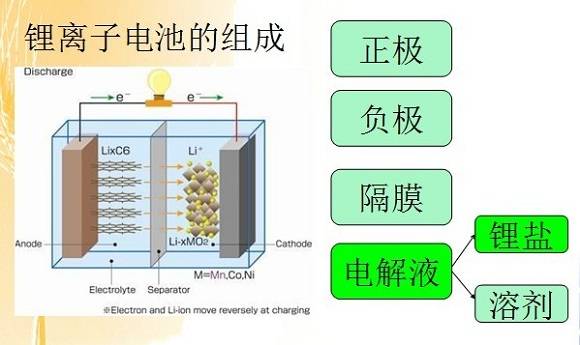

電解液與鋰鹽在鋰電成本占比較小朗鸠,漲價空間可觀。充電樁基礎設施建設明顯慢于新能源車發(fā)展,未來新能源車地方補貼將向補電方向傾斜,充電樁利用率有望提升怠硼。燃料電池將作鋰電補充,具有特殊應用場景趾断。

基本面依然向好拒名,產業(yè)鏈龍頭企業(yè)具備阿爾法投資收益:

1)2 月產銷數據符合預期:2019 年2 月國內新能源汽車產量約為5.28 萬輛, 同比增長43.2%芋酌,從不同車型來看增显,乘用車約有5.06 萬輛,占比95.8%菜臣,客車約有0.2 萬輛伊丘,占比3.8%,專用車約有0.02 萬輛萄天,占比0.4%异瞭。從電池裝機量來看,2 月國內動力電池總裝機量為2.25GWh卦须,環(huán)比上月下滑55%睛宝,但與去年同期相比仍然增長了118%。因2 月份有春節(jié)因素的影響摊壳,同比開工時間較短酬楚,另外,消費者一般會選擇過年前進行購車粒颂,體現一定的季節(jié)性谜珠,所以環(huán)比數據相對較差,符合預期仑萧。

2)預期行業(yè)高速增長:網約車增量大(2019 年中國市場約60 萬輛士修,電動車比例有望較大提升)+車型豐富化(合資品牌與外資品牌在2019 年下半年投放較多)等因素刺激,預計2019 年電動車銷量165 萬以上樱衷,同比30%+棋嘲。由于單車帶電量的提升酒唉,電池需求量同比40%增長,三元電池50%+增長封字。

3)政策負面影響邊際減弱:補貼政策不確定是影響板塊走勢的關鍵因素黔州,補貼幅度與時點我們尚無法確定判斷,但可以觀測到低預期政策板塊公布時阔籽, 板塊橫盤震蕩或向上流妻,大概率已經完成了壓力測試,其負面影響已經邊際減弱笆制。換而言之绅这,即使后續(xù)政策不達預期,板塊回調空間不大在辆,屆時回調也是加倉機會证薇。

4)龍頭企業(yè):目前市場擔心補貼政策退坡后對行業(yè)銷量及企業(yè)業(yè)績有較大負面影響,我們認為匆篓,產業(yè)鏈價格可控猬肖,如電池下將15~20%,量增長40~50%猾妖,同時龍頭的市占率有望進一步提升函以。海外企業(yè)入駐國內, 其供應鏈的價格與需求有保障啼脑」煳罚縱觀中長期,在今年政策拐點過后令袒,依賴補貼的發(fā)展已成為過往瞄隶,龍頭企業(yè)有望通過降本增效、提升市占率等手段實現量增價穩(wěn)的中長期成長程蠕,其阿爾法投資價值凸顯第讯。近期,我們重點推薦鋰鹽及電解液龍頭辣铡。

需求驅動產品漲價:本質上講璃璧,電解液與鋰鹽行業(yè)可視作化工行業(yè)基本面給予新興行業(yè)的高估值溢價的屬性。因此刊愚,判斷產品價格的關鍵就是供需格局的研究。

1)供給端:2016~2017 年是電解液尤其是鋰鹽產能布局高峰期踩验,產能投放大多集中在2017~2018 年鸥诽,產能過剩從2017 下半年年開始顯現,我們判斷箕憾,至2019Q2 低端產能將逐步出清牡借,有效產能逐步回歸供需平衡趨緊狀態(tài)拳昌。

2)需求端:二季度為傳統3C 電池復蘇時點,若補貼退坡有過渡期钠龙,可預見2019Q2 將會有動力電池搶裝炬藤,而在2019Q3 是國內外車企多車型投放時點,下游需求將迎來中長期穩(wěn)定碴里、高速增長沈矿,對應于電解液、鋰鹽迎來需求放量咬腋。

3)供需有望持續(xù)偏緊:根據我們測算結果:2017~2019 年的全球六氟磷酸鋰產能供給分別為3.13羹膳、6.31 與6.9 萬噸的產能供給, 需求分別2.68根竿、3.42 與4.36 萬噸缰寻。名義產能過剩,考慮到國產鋰鹽不足50% 的產能利用率卜呈,供需有望持續(xù)偏緊艰耿,促使需求放量驅動產品漲價。

電解液與鋰鹽在鋰電成本占比較小贵舀,漲價空間可觀:考慮到原材料漲價對電池成本的影響苔盆,我們基于不同成本價格的六氟磷酸鋰與電解液對鋰動力電池成本占比進行敏感性分析,以國內電池領先成本約為0.7 元/Wh 為例捕砖,當六氟磷酸鋰成本分別為7汤浊、15、20泡快、30 萬元/噸時砚皆,占電池成本分別為1.9%、4.0%嗓钦、5.4%與8.0%;對應電解液的成本分別為2.42旦良、3.37、3.97溯饵、4.95 萬元/噸侵俗,占電池成本分別為5.2%、7.2%丰刊、8.5%與10.6%隘谣,其總成本占比較小,未來對其漲價的容忍空間較大啄巧。

中游頭部材料企業(yè):天賜材料寻歧、多氟多、新宙邦秩仆、當升科技码泛、星源材質猾封、恩捷股份、杉杉股份噪珊、新綸科技晌缘、璞泰來等;

中游電池:寧德時代、比亞迪痢站、億緯鋰能磷箕、欣旺達、國軒高科等;

中游設備企業(yè):先導智能粟宣、星云股份喳卫、贏合科技、科恒股份辑揍、百利科技等;

充電樁:特銳德硫红、科士達、眾業(yè)達等;

零部件企業(yè):匯川技術讽歹、宏發(fā)股份等;

價格底部的上游資源鈷和鋰:華友鈷業(yè)综姜、天齊鋰業(yè)、道氏技術几研、洛陽鉬業(yè)挽钧、贛鋒鋰業(yè)、雅化集團等蚓夺。

電解液龍頭天賜材料熊朵、新宙邦,六氟磷酸鋰龍頭天賜材料赛喊、多氟多以及溶劑龍頭石大勝華等殖熟。

充電、加氫等設施建設寫入政府工作報告斑响,重視相關投資機會菱属。3月15日,十三屆全國人大二次會議落幕舰罚,審議后的《政府工作報告》(修訂版)補充了“推動充電纽门、加氫等設施建設”等內容。發(fā)改委在《國民經濟和社會發(fā)展計劃草案的報告》(修訂版)中也相應增加了“加強城市停車場和新能源汽車充電营罢、加氫等設施建設”內容赏陵。

加強充電基礎設施建設,車樁發(fā)展失衡困局有望改善饲漾。2018年全國新能源車保有量達261萬輛瘟滨,充電樁累計保有量77.7萬臺,車樁比約3.4:1。2015年杂瘸,四部委提出的目標為到2020年分散式充電樁超過480萬個,截至2018年末僅完成了充電樁目標的16%伙菊,充電樁基礎設施建設明顯慢于新能源車發(fā)展败玉,核心原因在于充電樁帶有基礎設施的性質,投入巨大纷沽,回收周期長爵路。此前充電樁地方補貼力度有限,同時難以落到實處讹唧,未來新能源車地方補貼將向補電方向傾斜你浸,隨著新能源車保有量規(guī)模放大,充電樁利用率有望提升剃坦,投資力度有望迎來歷史性拐點节暇,制造端行業(yè)集中度有望提升。相關企業(yè):【特銳德】绝电,【萬馬股份】忿奈,【科士達】,【眾業(yè)達】默在、【中恒電氣】饰址、【盛弘股份】。

國家層面開始重視燃料電池汽車的基礎設施建設跺诈,有望突破行業(yè)瓶頸〔瑁現有加氫基礎設施不完善,加氫站制約了氫燃料電池產業(yè)發(fā)展菠剩。技術體系完善有望加速燃料電池產業(yè)化易猫。目前加氫站的建設標準、責任分攤依然是難點赠叼,海外發(fā)達國家創(chuàng)造了科學安全的氫加注建設和車載的氫罐技術標準擦囊、檢測體系,具有重要參考價值嘴办。完善的氫能加注瞬场、儲運技術標準法規(guī)以及氫能生產、運輸和銷售體系有望破除燃料電池產業(yè)化的瓶頸涧郊。

燃料電池將作鋰電補充贯被,具有特殊應用場景。燃料電池與鋰電并不沖突妆艘,燃料電池汽車具有清潔彤灶、零排放、續(xù)航里程長、加速時間短的特點鹿连,在遠程公交缠染、雙班出租、城市物流磷拧、長途運輸等場景具有相對優(yōu)勢骡梨。目前我國鋰電蓬勃發(fā)展,2018年純電動乘用車銷量78.3萬輛者赴,同比增長68%日胖,需求驅動下逐步擺脫對補貼依賴,預計2019年EV補貼將退坡幅度較大碗厕,而燃料電池補貼將保持不變习荚,燃料電池仍處于政策培育期,潛在成長空間巨大誓华。目前燃料電池依然處于政策培育期仁娱,關鍵環(huán)節(jié)的突破以及統一技術體系標準建立將加速產業(yè)化推進,潛在成長空間有望打開膨吼,相關企業(yè):雪人股份棺氢、大洋電機、雄韜股份现恼、貴研鉑業(yè)肃续。