2024年8月25日写掖,CNESA DataLink 2024上半年儲(chǔ)能數(shù)據(jù)發(fā)布會(huì)在蘇州召開揖岔。中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟理事長(zhǎng)、中國(guó)能源研究會(huì)儲(chǔ)能專委會(huì)主任委員陳海生先生發(fā)表《新型儲(chǔ)能產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢(shì)》主旨報(bào)告侥淤,并重磅發(fā)布了2024上半年儲(chǔ)能數(shù)據(jù)文荚。

中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟自2011年自主創(chuàng)建CNESA全球儲(chǔ)能數(shù)據(jù)庫(kù),潛心開展各類儲(chǔ)能數(shù)據(jù)積累工作或侥,公益發(fā)布各類維度儲(chǔ)能數(shù)據(jù)十三年衬械,為產(chǎn)業(yè)發(fā)展深度賦能。2023年哺裳,CNESA DataLink作為聯(lián)盟數(shù)據(jù)庫(kù)2.0版本全面上線辙霎,涵蓋項(xiàng)目、廠商坛饥、政策淋憋、產(chǎn)品、投融資吴澜、成本價(jià)格桃序、標(biāo)準(zhǔn)及電力運(yùn)行等八大領(lǐng)域,成為行業(yè)內(nèi)全面部署的一站式數(shù)據(jù)服務(wù)平臺(tái)烂瘫。更多數(shù)據(jù)可登錄 注冊(cè)查看葡缰。

新型儲(chǔ)能項(xiàng)目規(guī)模

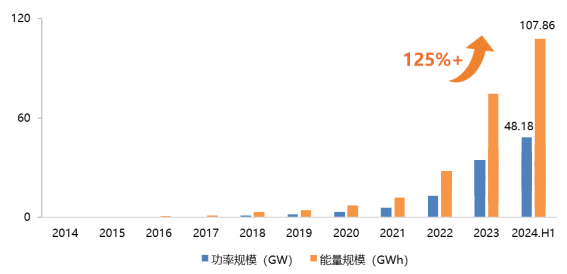

累計(jì)裝機(jī)首次超過100GWh

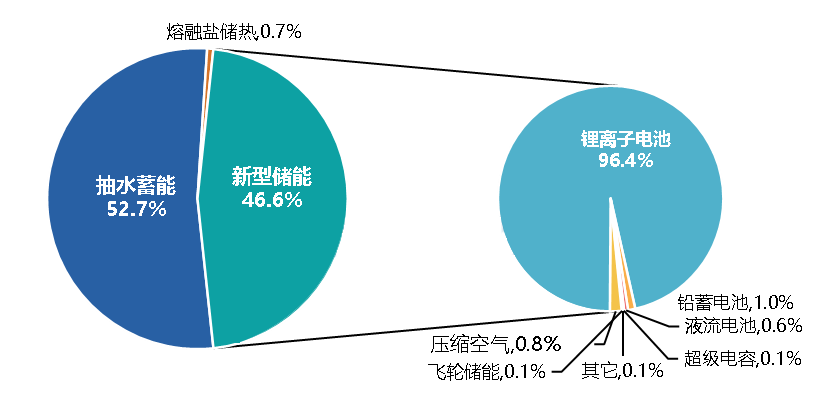

根據(jù)CNESA DataLink全球儲(chǔ)能數(shù)據(jù)庫(kù)的不完全統(tǒng)計(jì),截至2024年6月底忱反,中國(guó)已投運(yùn)電力儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)規(guī)模103.3GW(包括抽水蓄能、熔融鹽儲(chǔ)熱滤愕、新型儲(chǔ)能)温算,同比增長(zhǎng)47%怜校,比去年底增長(zhǎng)20%。抽水蓄能累計(jì)裝機(jī)占比繼去年首次低于60%之后注竿,再次下降近10個(gè)百分點(diǎn)茄茁,首次低于55%。其中新型儲(chǔ)能累計(jì)裝機(jī)首次超過百吉瓦時(shí)巩割,達(dá)到48.18GW/107.86GWh裙顽,功率規(guī)模同比增長(zhǎng)129%,能量規(guī)模同比增長(zhǎng)142%宣谈。

2024年上半年颅网,中國(guó)新型儲(chǔ)能繼續(xù)高速發(fā)展,根據(jù)CNESA DataLink全球儲(chǔ)能數(shù)據(jù)庫(kù)的不完全統(tǒng)計(jì)蜈率,2024上半年新型儲(chǔ)能新增投運(yùn)裝機(jī)規(guī)模13.67GW/33.41GWh翎憨,功率規(guī)模和能量規(guī)模同比均增長(zhǎng)71%。新型儲(chǔ)能項(xiàng)目數(shù)量(含規(guī)劃魔辉、建設(shè)中和投運(yùn))超1000個(gè)磨再,較去年同期增長(zhǎng)67%。下半年將繼續(xù)保持快速增長(zhǎng)態(tài)勢(shì)阀霸,預(yù)計(jì)2024年全年新增裝機(jī)30-41GW莉遥。

中國(guó)已投運(yùn)電力儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)規(guī)模(截至2024年6月底),單位:MW%

中國(guó)已投運(yùn)新型儲(chǔ)能累計(jì)裝機(jī)情況(截至2024年6月底)

用戶側(cè)儲(chǔ)能裝機(jī)同比增長(zhǎng)超650%

規(guī)模等級(jí)上屠剥,百兆瓦級(jí)項(xiàng)目數(shù)量增速明顯灶逃,50余個(gè)百兆瓦級(jí)項(xiàng)目相繼投運(yùn),同比+30%叔三;規(guī)劃和建設(shè)中的百兆瓦級(jí)項(xiàng)目數(shù)量業(yè)已超過去年全年水平缩铸,以100-500MW項(xiàng)目數(shù)最多。新增項(xiàng)目中硝拧,2-4小時(shí)項(xiàng)目數(shù)最多径筏,占比78%。

技術(shù)分布上障陶,磷酸鐵鋰仍是主流滋恬,非鋰儲(chǔ)能技術(shù)應(yīng)用逐漸增多:首個(gè)百兆瓦時(shí)級(jí)鈉電儲(chǔ)能項(xiàng)目、最大規(guī)谋Ь浚混合儲(chǔ)能項(xiàng)目恢氯、300MW級(jí)壓縮空氣儲(chǔ)能項(xiàng)目并網(wǎng);百兆瓦時(shí)級(jí)重力儲(chǔ)能項(xiàng)目首套充放電單元測(cè)試成功鼓寺、百兆瓦級(jí)飛輪獨(dú)立儲(chǔ)能電站建設(shè)中勋拟;工商業(yè)用戶側(cè)長(zhǎng)時(shí)液流電池項(xiàng)目投入使用等。

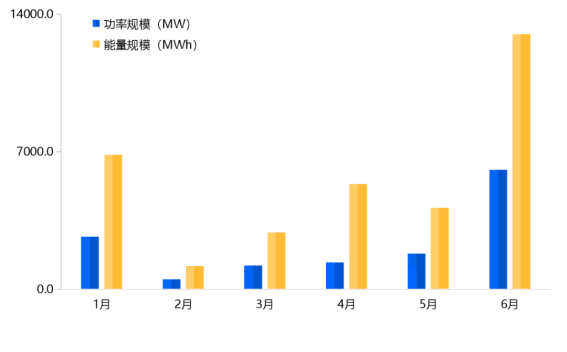

應(yīng)用分布上妈候,仍以源網(wǎng)側(cè)應(yīng)用為主敢靡,合計(jì)占比92%挂滓;用戶側(cè)占比較去年同期提升6個(gè)百分點(diǎn),裝機(jī)規(guī)模同比增長(zhǎng)超過650%啸胧;支持可再生能源并網(wǎng)赶站、大容量能源服務(wù)、用戶能源管理服務(wù)是各應(yīng)用領(lǐng)域最主要的服務(wù)鲫础。

得益于峰谷價(jià)差持續(xù)拉大和時(shí)段的優(yōu)化惕秧,用戶側(cè)儲(chǔ)能的市場(chǎng)熱度持續(xù)升高。2024年上半年新增備案項(xiàng)目5231個(gè)嫉卵,備案項(xiàng)目用戶側(cè)數(shù)量占比最大的炫,接近70%,浙江備案總項(xiàng)目數(shù)和用戶側(cè)項(xiàng)目數(shù)均領(lǐng)先全國(guó)秉疚。

中國(guó)新增投運(yùn)新型儲(chǔ)能項(xiàng)目應(yīng)用裝機(jī)分布(2024.H1)晋蛾,單位:MW%

新型儲(chǔ)能招投標(biāo)市場(chǎng)

儲(chǔ)能系統(tǒng)中標(biāo)均價(jià)趨穩(wěn)

招標(biāo)規(guī)模持續(xù)高增長(zhǎng),電池系統(tǒng)椅勿、儲(chǔ)能系統(tǒng)和EPC的招標(biāo)量均超去年同期水平(以能量規(guī)模計(jì)算)艳院,同比+86%、+29%扯际、+124%颠恬;月度招標(biāo)總量均高于去年同期水平,月均招標(biāo)總量10GWh+(含電池系統(tǒng)注芯、儲(chǔ)能系統(tǒng)和EPC )憾汛。

源網(wǎng)側(cè)招標(biāo)規(guī)模高于去年同期,特別是電網(wǎng)側(cè)招標(biāo)規(guī)模漲幅最大肝陪,同比+140%驳庭,占比提升12個(gè)百分點(diǎn);集采/框采規(guī)模近30GWh氯窍,同比+20%饲常,超過60%的采購(gòu)規(guī)模來自儲(chǔ)能系統(tǒng)。

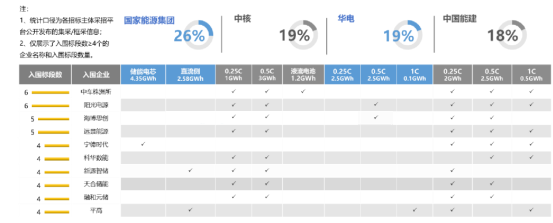

招標(biāo)主體集采/框采規(guī)模放量狼讨,Top4規(guī)模均超5GWh贝淤,全部高于去年同期水平,國(guó)家能源集團(tuán)集采/框采規(guī)模最大政供,同比+157%播聪;中車株洲所,陽(yáng)光電源布隔、海博思創(chuàng)离陶、遠(yuǎn)景能源 入圍標(biāo)段數(shù)最多。

5GWh以上集采/框采項(xiàng)目招標(biāo)主體和入圍企業(yè)分布情況(2024.H1),單位:GWh

中標(biāo)方面枕磁,中標(biāo)規(guī)模同樣高于去年同期子桩,電池系統(tǒng)、儲(chǔ)能系統(tǒng)和EPC的中標(biāo)量(以能量規(guī)模計(jì)算)涉捂,同比+50%、+19%于抬、+173%渣冒;上半年中標(biāo)總量(含電池系統(tǒng)、儲(chǔ)能系統(tǒng)和EPC)同比+90%元邻,各月中標(biāo)規(guī)模均高于去年同期琅瘦,最大月度中標(biāo)規(guī)模增速超過200%。

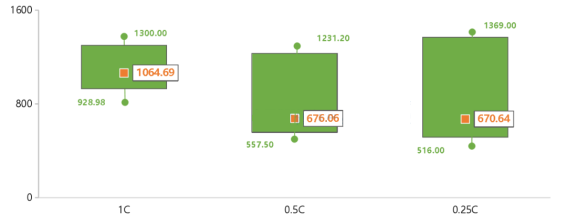

儲(chǔ)能系統(tǒng)上半年整體比去年同期是下降趨勢(shì)咒付,但上半年整體中標(biāo)均價(jià)趨穩(wěn)乌诚,為676.06元/kWh,同比-49%枷斩,與年初相比下降9%蜒午;此外,上半年出現(xiàn)了低于500元/kWh報(bào)價(jià)味测,創(chuàng)歷史新低截胯。

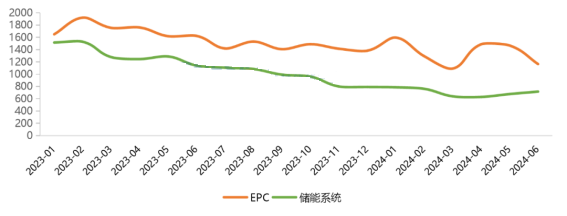

EPC上半年中標(biāo)均價(jià)相對(duì)儲(chǔ)能系統(tǒng)波動(dòng)較大,中標(biāo)均價(jià)1369.08元/kWh起宽,同比-27%洲胖,與年初相比下降14%,降幅大于儲(chǔ)能系統(tǒng)坯沪。

磷酸鐵鋰儲(chǔ)能系統(tǒng)中標(biāo)均價(jià)及價(jià)格區(qū)間(2024.H1)绿映,單位:元/kWh

儲(chǔ)能系統(tǒng)和EPC中標(biāo)均價(jià)變化趨勢(shì)(2023年1月-2024年6月),單位:元/kWh

新型儲(chǔ)能產(chǎn)業(yè)發(fā)展

產(chǎn)能投資回歸理性

從產(chǎn)能規(guī)模來看腐晾,上半年我國(guó)新增儲(chǔ)能電池產(chǎn)能規(guī)模 74GWh(含擬建叉弦、開工和投產(chǎn)項(xiàng)目),投產(chǎn)項(xiàng)目產(chǎn)能規(guī)模 9GWh赴魁,同比 -31%卸奉,全部來自鋰電池項(xiàng)目。整體來看颖御,產(chǎn)能投資回歸理性榄棵,黑芝麻、珠海冠宇潘拱、新宙邦等多個(gè)鋰電池疹鳄、材料、電解液項(xiàng)目暫緩或終止。

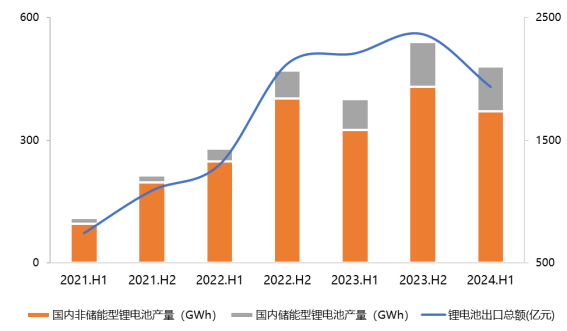

從產(chǎn)量來看摹钳,2024年1-6月份讼舰,中國(guó)企業(yè)在全球市場(chǎng)中儲(chǔ)能型鋰電池產(chǎn)量超過110GWh,同比+47%疲席;受上游原材料價(jià)格下降等因素影響沦望,全國(guó)鋰電池出口總額同比-12%,達(dá)到1934億元台古。

國(guó)內(nèi)鋰電池產(chǎn)量和出口情況分布(2021.H1-2024.H1)

從資本市場(chǎng)景氣度來看慨醒,2021年我們通過54家上市企業(yè)成分股發(fā)布的CNESA儲(chǔ)能指數(shù),在今年上半年上升了8.67%盲赚,同期創(chuàng)業(yè)板指數(shù)下降10.99%阐合。與2021年初相比,儲(chǔ)能指數(shù)上漲1.88%膘椿,創(chuàng)業(yè)板指數(shù)下降43.25%童隆;整體來看,行業(yè)競(jìng)爭(zhēng)仍然激烈笙隙,上游電池及電池材料洪灯,產(chǎn)能利用率走低,單價(jià)下降逃沿,多家企業(yè)呈現(xiàn)增收不增利的現(xiàn)象婴渡。從成分股的表現(xiàn)來看,規(guī)目粒化企業(yè)的抗風(fēng)險(xiǎn)能力高于業(yè)界平均水平边臼。

企業(yè)方面,上半年儲(chǔ)能企業(yè)在全球業(yè)務(wù)拓展方面持續(xù)加力假消。2024年上半年柠并,中國(guó)儲(chǔ)能企業(yè)在全球范圍內(nèi)簽約訂單規(guī)模超過 80GWh(不含招投標(biāo)訂單);海外訂單 簽約規(guī)模 超過50GWh,主要市場(chǎng)來自美洲富拗、歐洲臼予、澳洲、非洲啃沪、東南亞粘拾、中東等地。電池類企業(yè)帶著 “產(chǎn)品”與“產(chǎn)能”出海逐漸成為趨勢(shì)创千,部分電池企業(yè)也開始延展鏈條奥债,將業(yè)務(wù)拓展至集成環(huán)節(jié)。光儲(chǔ)類企業(yè)揖姆,由于具備技術(shù)窥俊、資源援漓、渠道等優(yōu)勢(shì),因此在海外布局的節(jié)奏也比較快煮泪。

部分電池類和光儲(chǔ)類企業(yè)典型海外訂單情況(2024.H1)

儲(chǔ)能產(chǎn)品迭代速度加快标康。在今年儲(chǔ)能國(guó)際峰會(huì)期間,有100多款新品發(fā)布酌非。電芯容量越來越大胃肖,從280到314甚至到500、600Ah產(chǎn)線已經(jīng)在建設(shè)中叭静,馬上量產(chǎn)扇蚯;儲(chǔ)能系統(tǒng)容量從3點(diǎn)多兆瓦時(shí)到5MWh,甚至寧德時(shí)代颤榛、比亞迪、瑞浦蘭鈞等電池企業(yè)已經(jīng)推出6MWh系統(tǒng)纸兔,還有儲(chǔ)能系統(tǒng)其他核心配套單元惰瓜,PCS、BMS汉矿、EMS崎坊、熱管理方式、電氣設(shè)備洲拇、以及各種集成技術(shù)奈揍,都在隨著系統(tǒng)容量的變大而迭代升級(jí)。

新型儲(chǔ)能政策及收益

一半以上收益依賴容量租賃

截至2024年6月底赋续,全國(guó)已發(fā)布約 2160余項(xiàng) 與儲(chǔ)能直接和間接相關(guān)的政策男翰,廣東、浙江纽乱、山東蛾绎、安徽等地儲(chǔ)能政策最為集中;2024年上半年鸦列,全國(guó)共發(fā)布儲(chǔ)能直接和間接相關(guān)政策 425項(xiàng)租冠,是去年同期的1.6倍。截至目前策退,全國(guó)已有26個(gè)省市制定了2025年底的新型儲(chǔ)能裝機(jī)目標(biāo)电味,總規(guī)模達(dá) 86.6GW。20余個(gè)地區(qū) 提出的2025年產(chǎn)值/營(yíng)收目標(biāo)超500億元跑腮,總規(guī)模目標(biāo)近3萬億元晌箍。

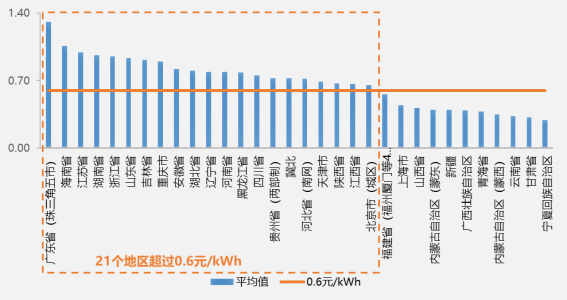

從各項(xiàng)政策來看,新能源配儲(chǔ)的方式越來越靈活慰乾,各地都鼓勵(lì)租賃或購(gòu)買獨(dú)立共享儲(chǔ)能容量妨试;雖然多地動(dòng)態(tài)調(diào)整分時(shí)電價(jià)嗦忍,但峰谷價(jià)差同比呈下降趨勢(shì),今年前8個(gè)月词俏,32個(gè)地區(qū)最大峰谷價(jià)差的總體平均值為0.68元/kWh阿绣,同比-6.7%;現(xiàn)貨市場(chǎng)方面标腮,現(xiàn)貨均價(jià)同比去年上半年普遍下降郁邪;調(diào)峰輔助服務(wù)方面,國(guó)家發(fā)布196號(hào)文件祈很,是影響輔助服務(wù)市場(chǎng)價(jià)格的關(guān)鍵因素昧识,儲(chǔ)能收益不確定性增增加;容量租賃方面盗扒,容量租賃價(jià)格受供需影響較大跪楞;容量補(bǔ)償方面,河北侣灶、浙江對(duì)電網(wǎng)側(cè)獨(dú)立儲(chǔ)能給與容量裝機(jī)補(bǔ)償甸祭,內(nèi)蒙古、新疆等地按照放電量給與容量補(bǔ)償褥影。

不同地區(qū)新能源配置儲(chǔ)能要求

注:加粗的地區(qū)為2024年上半年新發(fā)布新能源配儲(chǔ)要求的地區(qū)

全國(guó)電網(wǎng)代購(gòu)電平均價(jià)差(2024年1-8月)池户,單位:元/kWh

從收益水平上看,美國(guó)CAISO凡怎、ERCOT電池儲(chǔ)能平均收益水平最好校焦,過去兩年呈增長(zhǎng)趨勢(shì)。從收益構(gòu)成上看统倒,澳大利亞寨典、英國(guó)儲(chǔ)能收益來源以輔助服務(wù)為主,隨著輔助服務(wù)市場(chǎng)的飽和檐薯,收益水平出現(xiàn)了大幅下降凝赛,但即便如此,從每年每兆瓦的收益來看上辖,整體水平仍然高于國(guó)內(nèi)庭授。另外,與國(guó)外典型國(guó)家相比绎探,國(guó)際市場(chǎng)中大部分收益來自于市場(chǎng)化的能量市場(chǎng)和輔助服務(wù)市場(chǎng)粉只,容量市場(chǎng)占據(jù)一小部分;但國(guó)內(nèi)獨(dú)立儲(chǔ)能電站一半以上的收益依賴容量租賃闲堆,租賃年限和租賃價(jià)格難以保證暇鸦,未來我們?nèi)孕柙趦?chǔ)能如何參與電力市場(chǎng)方面持續(xù)探索和發(fā)力。

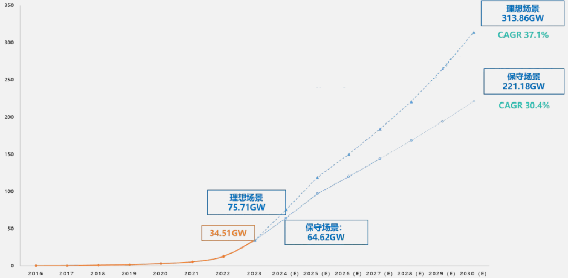

新型儲(chǔ)能市場(chǎng)展望捍辫,理想場(chǎng)景下

2030新型儲(chǔ)能累計(jì)裝機(jī)313.9GW

CNESA自2014年起對(duì)中國(guó)儲(chǔ)能市場(chǎng)規(guī)模進(jìn)行預(yù)測(cè)牺胎,CNESA繼續(xù)基于保守場(chǎng)景和理想場(chǎng)景楞庸,除了對(duì)2024-2028年中國(guó)新型儲(chǔ)能市場(chǎng)的裝機(jī)規(guī)模和發(fā)展趨勢(shì)進(jìn)行預(yù)測(cè)外,還新增了對(duì)2030年裝機(jī)規(guī)模的預(yù)測(cè)暂一。

預(yù)計(jì)“十四五”最后兩年晾胡,新增儲(chǔ)能裝機(jī)仍呈快速增長(zhǎng)態(tài)勢(shì),超額完成目前各省的規(guī)劃目標(biāo)拐云;“十五五”呈現(xiàn)一個(gè)平穩(wěn)增長(zhǎng)的態(tài)勢(shì)罢猪。

保守場(chǎng)景下,預(yù)計(jì)2028年新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模將達(dá)到168.7GW叉瘩,2024-2028年復(fù)合年均增長(zhǎng)率(CAGR)為37.4%膳帕;預(yù)計(jì)2030年新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模將達(dá)到221.2GW,2024-2030年復(fù)合年均增長(zhǎng)率(CAGR)為30.4%薇缅,年平均新增儲(chǔ)能裝機(jī)規(guī)模為26.6GW危彩。

理想場(chǎng)景下,預(yù)計(jì)2028年新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模將達(dá)到220.9GW泳桦,2024-2028年復(fù)合年均增長(zhǎng)率(CAGR)為45.0%恬砂。預(yù)計(jì)2030年新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模將達(dá)到313.9GW,2024-2030年復(fù)合年均增長(zhǎng)率(CAGR)為37.1%蓬痒,年平均新增儲(chǔ)能裝機(jī)規(guī)模為39.9GW。

中國(guó)新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模預(yù)測(cè)(2024-2030年)漆羔,單位:GW