以火電發(fā)電為主業(yè)的華電國際酌心,通過并購大舉向新能源進軍拌消。

7月18日晚間,華電國際一紙公告宣布安券,該公司收到控股股東中國華電集團有限公司(以下簡稱華電集團)通知拼坎,擬籌劃與公司有關(guān)的資產(chǎn)重組事項,其股票于7月19日停牌完疫。

這一資產(chǎn)重組涉及購買八家公司股權(quán)泰鸡,其中多個并購標的主營業(yè)務(wù)涉及新能源。此前躯饿,華電國際是五大發(fā)電集團主要平臺中唯一一個裝機均為傳統(tǒng)電源的公司障翼。

截至7月18日,華電國際股價報6.08元犯弯,最新市值為578億元谚茅。其一季末股東有8.3萬戶。

涉及多個新能源資產(chǎn)

公告顯示,華電國際擬通過發(fā)行普通股及支付現(xiàn)金的方式昙椭,向三個關(guān)聯(lián)主體購買資產(chǎn)喜拥。

其中,華電國際將向華電集團購買華電江蘇能源有限公司80%股權(quán)因饥,還將向福建華電福瑞能源發(fā)展有限公司購買上海華電福新能源有限公司51%股權(quán)抹欢、上海華電閔行能源有限公司100%股權(quán)、廣州大學城華電新能源有限公司55%股權(quán)请立、華電福新廣州能源有限公司55%股權(quán)脉织、華電福新江門能源有限公司70%股權(quán)、華電福新清遠能源有限公司100%股權(quán)捐憔。

另外篙耗,華電國際還將向中國華電集團發(fā)電運營有限公司購買中國華電集團貴港發(fā)電有限公司100%股權(quán)。除購買上述資產(chǎn)外宪赶,華電國際將進一步募集配套資金宗弯。

需要提及的是,上述并購資產(chǎn)中搂妻,多家公司主營業(yè)務(wù)為新能源蒙保。以廣州大學城華電新能源有限公司為例,該公司業(yè)務(wù)范圍包括水力發(fā)電叽讳、生物質(zhì)能發(fā)電追他、核力發(fā)電坟募、火力發(fā)電岛蚤、太陽能發(fā)電、沼氣發(fā)電懈糯、潮汐能發(fā)電涤妒、風力發(fā)電、地熱能發(fā)電等赚哗。

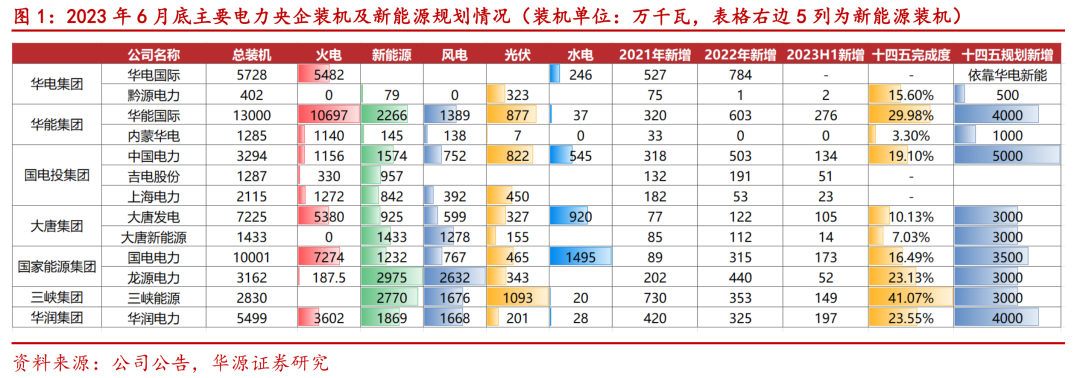

作為華電集團旗艦上市平臺她紫,華電國際此前聚焦火電。截至2023年12月底妈唯,該公司擁有控股裝機5845萬千瓦泣幼,其中煤電4689萬千瓦,氣電909萬千瓦燃悍,水電246萬千瓦几垃,為五大發(fā)電集團主要平臺中唯一一個裝機均為傳統(tǒng)電源的公司。

而在新能源方面箭瘫,華電國際曾參與投資華電新能劈狼。截至2023年12月底,華電國際對華電新能持股比例為31.03%。

華電新能系華電集團新能源業(yè)務(wù)唯一平臺艺崔,其主營業(yè)務(wù)是以風力發(fā)電涣疑、太陽能發(fā)電為主的新能源項目的開發(fā)、投資和運營藕壹。

該公司目前正沖刺滬市主板IPO诞嗦,計劃募資300億元,已在2023年6月15日過會街立。但截至目前舶衬,華電新能尚未提交注冊申請。

華電新能招股書顯示赎离,截至2022年底逛犹,該公司擁有控股裝機3491萬千瓦,其中風電裝機2209萬千瓦梁剔,光伏裝機1282萬千瓦虽画。如IPO成功,華電新能將成為國內(nèi)最大的新能源發(fā)電上市公司荣病。

煤電仍占主導地位

盡管華電國際此番大舉并購關(guān)聯(lián)方新能源資產(chǎn)码撰,但在業(yè)內(nèi)看來,其煤電板塊長期來看仍將占據(jù)主導地位个盆。

雖然華電國際2021年和2022年連續(xù)虧損兩年脖岛,但進入2023年后,受益電價頂格上浮以及煤炭價格逐步回落颊亮,這家電力巨頭實現(xiàn)扭虧柴梆。

華電國際2023年實現(xiàn)營收1171.76億元,同比增長9.45%;實現(xiàn)歸母凈利潤45.22億元终惑,同比增長3789%沸根。

作為最大的收入來源,華電國際發(fā)電業(yè)務(wù)毛利率從2022年的2.32%提升至去年的8.7%诊拦,毛利潤達到83.7億元瘟百。值得注意的是,華電國際2023年燃料成本為754.62億元霹糜,同比減少約8.93%掺变,主要原因便是煤炭價格下降。

而這一趨勢今年仍在延續(xù)淳篡。華電國際今年一季度雖然實現(xiàn)營收309.52億元帆骗,同比下降3.21%,但歸母凈利潤則達到18.62億元趋亡,同比增長64.21%低海。

一直以來,煤電板塊始終擁有煤價和電價兩條博弈主線。

華源證券認為顿蝇,站在當前時點感细,由于大量省份2024年度長協(xié)電價已定,市場博弈的焦點再次轉(zhuǎn)移到煤價票彪。受益于2023年較低的煤電盈利基數(shù)红淡,如果2024年煤價回落,煤電為主的電力公司有望釋放較大盈利彈性降铸。

更需注意的是在旱,國家能源局今年上半年曾印發(fā)《2024年能源工作指導意見》指出,要強化化石能源安全兜底保障推掸,建立煤炭產(chǎn)能儲備制度桶蝎,提升煤炭供給體系彈性;推動煤炭、煤電一體化聯(lián)營谅畅,合理布局支撐性調(diào)節(jié)性煤電登渣,加快電力供應(yīng)壓力較大省份已納規(guī)煤電項目建設(shè),力爭盡早投產(chǎn)毡泻。

該意見提及胜茧,在電力保供與消納雙重壓力背景下,火電作為我國關(guān)鍵能源保供電源仇味,在新型電力系統(tǒng)的建設(shè)推進中仍將發(fā)揮關(guān)鍵作用呻顽,輔助服務(wù)市場細則的落地也將完善火電盈利模式。

該意見同時提出区为,退役機組按需轉(zhuǎn)為應(yīng)急備用電源喇纬,意味著火電機組將在設(shè)計壽命結(jié)束后可繼續(xù)發(fā)揮余熱,從而提升火電機組生命周期內(nèi)的盈利能力寡络。