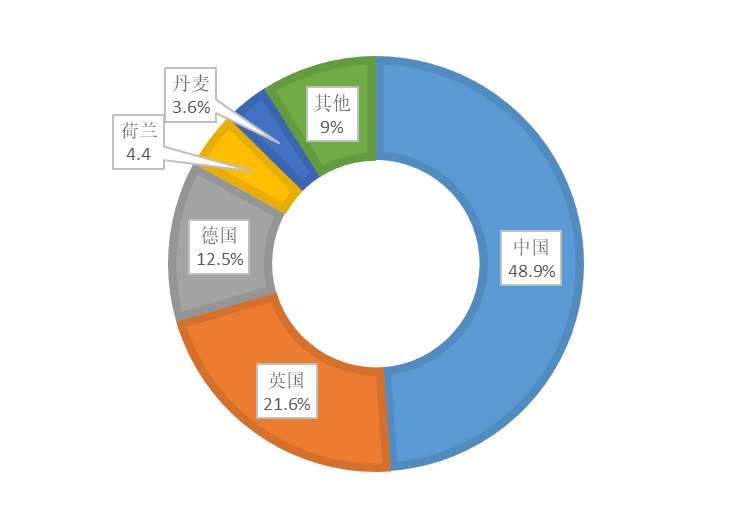

能源界網(wǎng)訊:2022年畅蹂,全球海上風(fēng)電裝機(jī)容量達(dá)64.3吉瓦,占全球風(fēng)電總裝機(jī)容量的7.1%肢俄,海上風(fēng)電新增裝機(jī)8.8吉瓦啄栓,同比增長16%铁追。在亞太地區(qū),受平價上網(wǎng)政策影響唐故,中國海上風(fēng)電新增裝機(jī)從2021年的21吉瓦下降至2022年的5吉瓦鉴吞,但仍繼續(xù)引領(lǐng)全球海上風(fēng)電的發(fā)展。在歐洲父系,2022年有2.5吉瓦海上風(fēng)電裝機(jī)并網(wǎng)摹椅,盡管2022年歐洲風(fēng)電裝機(jī)率是2016年以來的最低水平,但歐洲的海上風(fēng)電裝機(jī)總量達(dá)到了30吉瓦椒蜜,英國海上風(fēng)電裝機(jī)占?xì)W洲的46%梦啊,進(jìn)一步鞏固了在歐洲海上風(fēng)電市場的領(lǐng)先地位,法國和意大利各自啟動了首批商業(yè)海上風(fēng)電項(xiàng)目厌留。

隨著2022年亞太地區(qū)海上風(fēng)電裝機(jī)容量達(dá)到34吉瓦炼岖,歐洲不再是世界上最大的海上風(fēng)電市場。盡管如此驳鸿,歐洲繼續(xù)在浮式風(fēng)電領(lǐng)域處于領(lǐng)先地位嫩誉。挪威2022年新增了60兆瓦的浮式風(fēng)電,使歐洲地區(qū)的浮式風(fēng)電總裝機(jī)容量達(dá)到171兆瓦动苍,占據(jù)全球浮式風(fēng)電市場份額的91%尚憔。亞太地區(qū)浮式風(fēng)電裝機(jī)16.7兆瓦,占全球市場份額的9%帘撰。

除歐洲和亞太地區(qū)外跑慕,截至2022年底,北美地區(qū)有42兆瓦的海上風(fēng)電裝機(jī)并網(wǎng)摧找,占全球海上風(fēng)電裝機(jī)總量的0.1%核行。

當(dāng)前,浮式風(fēng)電正在全球范圍內(nèi)快速拓展商業(yè)規(guī)模蹬耘。全球風(fēng)能理事會預(yù)測芝雪,到2030年减余,全球?qū)⒔ǔ?0.9吉瓦浮式風(fēng)電。中國積極參與浮式風(fēng)電的研發(fā)和實(shí)踐惩系,福建南日島4兆瓦示范項(xiàng)目和明陽智能16.6兆瓦Nezzy2雙機(jī)頭機(jī)組示范項(xiàng)目即將投入建設(shè)位岔,同時,中國電建兩個100兆瓦PFS-1項(xiàng)目即將在海南萬寧上線堡牡,該項(xiàng)目上線后抒抬,有望成為世界上最大的海上浮式風(fēng)電場。未來兩年晤柄,法國也將成為全球最活躍的浮式風(fēng)電市場之一擦剑,3個85兆瓦的項(xiàng)目即將投入建設(shè),此外擒摸,法國政府正在積極推進(jìn)完成總計2吉瓦的浮式風(fēng)電租賃合同婉涌。英國正在籌備一系列項(xiàng)目,包括96兆瓦的TotalEnergies/Simply Blue Erebus項(xiàng)目誉芙、70兆瓦的EdF/TNB Blyth示范項(xiàng)目健娄、100兆瓦的CIP/Hexicon Pentland項(xiàng)目。韓國有14個總裝機(jī)容量超過7吉瓦的項(xiàng)目通過了電力企業(yè)許可(EBL)并簽訂了協(xié)議尿笔,其中13個項(xiàng)目位于蔚山,此外郑煌,還有11.9吉瓦的項(xiàng)目正在韓國海岸線附近開發(fā)建設(shè)临颈。美國海洋能源管理局(BOEM)于2022年12月在加利福尼亞州開展了浮式風(fēng)電建設(shè)點(diǎn)拍賣,該州4個地點(diǎn)獲得了總計8.1吉瓦的租約钾趁。挪威近期開啟了在斯塔萬格附近的Utsira Nord建設(shè)1.5吉瓦浮式風(fēng)電項(xiàng)目的招標(biāo)程序蚂青,許可證將該項(xiàng)目分為3個500兆瓦的項(xiàng)目,每個項(xiàng)目可以拓展至750兆瓦斑泳。

截至目前孝承,英國、挪威末捣、葡萄牙侠姑、中國和日本是全球浮式風(fēng)電裝機(jī)量最大的5個市場。到2030年底箩做,韓國有可能取代日本進(jìn)入前5名莽红。在浮式風(fēng)電開發(fā)過程中,各國均加大港口基礎(chǔ)設(shè)施和相關(guān)供應(yīng)鏈建設(shè)邦邦,以滿足不斷增長的開發(fā)建設(shè)需求安吁。

隨著海上風(fēng)電的加速開發(fā),相關(guān)輸電系統(tǒng)的挑戰(zhàn)也不斷增加燃辖。在輸電和電網(wǎng)管理領(lǐng)域鬼店,公共和私人投資需要大幅提升网棍。今年,荷蘭國有電網(wǎng)公司(TenneT)宣布授予兩個財團(tuán)11個北海海上風(fēng)電輸電合同妇智,總價值250億美元滥玷。這些輸電項(xiàng)目均是為了應(yīng)對俄烏沖突后荷蘭本土的能源安全問題。2022年5月俘陷,德國境愕、荷蘭、丹麥和比利時的國家元首共同簽署了《埃斯比約宣言》颁膊,就海上風(fēng)電開發(fā)達(dá)成協(xié)議停楞,承諾在2030年之前建成65吉瓦海上風(fēng)力發(fā)電設(shè)施,到2050年在北海安裝1萬臺風(fēng)力渦輪機(jī)撒殷,并加速推動相關(guān)輸電設(shè)施建設(shè)羔漂。在英國,系統(tǒng)運(yùn)營商N(yùn)G-ESO正與監(jiān)管機(jī)構(gòu)Ofgem及政府合作杏县,推動海上風(fēng)電轉(zhuǎn)向網(wǎng)狀連接匹说,其整體網(wǎng)絡(luò)設(shè)計項(xiàng)目目前處于整個連接協(xié)議的第二階段。

對新的海上風(fēng)電基地及吉瓦級規(guī)模風(fēng)電場的需求推動了能源島的發(fā)展戳橱。北海目前是國際關(guān)注焦點(diǎn)卫驯。《埃斯比約宣言》承諾就近海能源島的開發(fā)進(jìn)行合作了奋,丹麥和比利時兩國已經(jīng)達(dá)成了第一個雙邊協(xié)議毫痢,將在2033年前建設(shè)第一個3吉瓦的能源島并確保并網(wǎng),并計劃在2040年前將該島的并網(wǎng)能力提升至10吉瓦秉馏“业《埃斯比約宣言》還承諾在北海建立第二個能源島,并進(jìn)一步開展能源島選址工作萝究。電網(wǎng)運(yùn)營商TenneT也在研究如何讓能源島的設(shè)計支持其軸輻式電網(wǎng)建設(shè)理念免都,讓多個海上風(fēng)電項(xiàng)目連接起來,共同輸出電力帆竹。長遠(yuǎn)來看绕娘,能源島的建設(shè)為power-to-X戰(zhàn)略的實(shí)現(xiàn)提供了切實(shí)可行的機(jī)會,可生產(chǎn)綠氫和其他衍生物馆揉,如氨业舍、甲醇等。丹麥能源署(DEA)正在領(lǐng)導(dǎo)第一個能源島的建設(shè)工作升酣,該項(xiàng)目模式是由私人投資者建設(shè)島嶼舷暮,完工后將50.1%的股權(quán)賣給丹麥政府,隨后,他們從丹麥輸電系統(tǒng)運(yùn)營商ENDK租賃的海上風(fēng)電輸電所用島上土地中獲得租金收入下面。

近兩年的能源危機(jī)迫使許多國家不得不綜合考慮保障能源安全和實(shí)現(xiàn)脫碳目標(biāo)复颈,綠氫生產(chǎn)及使用正成為實(shí)現(xiàn)能源轉(zhuǎn)型的重要選項(xiàng)。綠氫在生產(chǎn)過程中不排放二氧化碳董翻,因此非常適合應(yīng)對其他可再生能源的間歇性挑戰(zhàn)圾董。由于成本或者技術(shù)的限制,隨著海上風(fēng)電發(fā)電量的增長桨挂,一部分電量或難以并網(wǎng)几谐,因此將電解槽安裝在海上風(fēng)電場附近生產(chǎn)綠氫是一個可行的提議,特別是對于遠(yuǎn)離海岸的深水項(xiàng)目布布。然而坊欢,目前利用海上風(fēng)電發(fā)展綠氫依然存在基礎(chǔ)設(shè)施不足和成本高昂的問題。但隨著綠氫使用量持續(xù)增長鹃封,預(yù)計成本將會持續(xù)降低甥归。國際能源署和國際可再生能源署預(yù)測,相對于灰氫和藍(lán)氫趟伺,2030年前是綠氫降低成本的最佳時機(jī)卑保。

風(fēng)能轉(zhuǎn)化成綠氫可以被壓縮并儲存在罐體系統(tǒng)中,以便在需要時卸載酸疹。通過近海制氫平臺天俺,液氫可以轉(zhuǎn)化成合成天然氣(SNG),再運(yùn)送至終端用戶雌芽。綠氫也可以通過現(xiàn)有的基礎(chǔ)設(shè)施運(yùn)輸?shù)疥懙嘏俾伲大w積計算,目前的技術(shù)最高可將20%的氫氣混合至現(xiàn)有的天然氣管道中膘怕。海上風(fēng)電場儲存的電能還可以和CCUS項(xiàng)目結(jié)合,制造碳中性的液體燃料召庞,或者通過熱泵岛心、電鍋爐產(chǎn)生熱量。

目前篮灼,眾多國家忘古、地區(qū)都在制定綠氫發(fā)展規(guī)劃,歐洲和澳大利亞在綠氫制備方面已居領(lǐng)先地位诅诱,項(xiàng)目規(guī)模已達(dá)吉瓦級髓堪。歐盟在2022年設(shè)立了歐洲氫銀行(EHB),為實(shí)現(xiàn)REPowerEU計劃撥出了30億歐元的預(yù)算娘荡,目標(biāo)是每年生產(chǎn)1000萬噸綠氫干旁。2023年4月,丹麥啟動一個power-to-X項(xiàng)目,以支持綠氫生產(chǎn)朋暴,丹麥能源署為100~200兆瓦電解裝置分配了12.5億丹麥克朗(1.824億美元)的總預(yù)算佛缕。預(yù)計到2030年,丹麥的電解槽裝機(jī)容量將達(dá)到7.2吉瓦下抬。在亞洲陈汇,日本和韓國都在探索氫能的生產(chǎn)和出口,兩國重點(diǎn)關(guān)注氫能運(yùn)輸紧燎,以幫助建立國際供應(yīng)鏈燕柠。中國已制定2021—2035年的氫能發(fā)展中長期規(guī)劃,計劃到2025年實(shí)現(xiàn)綠氫年產(chǎn)能10萬~20萬噸戒款,除了交通運(yùn)輸領(lǐng)域尊慷,還計劃在儲能、發(fā)電和工業(yè)等領(lǐng)域使用清潔氫人狞。澳大利亞在2023年5月公布了總值20億澳元(12.75億美元)的可再生能源制氫計劃芜田,澳大利亞已與韓國、日本達(dá)成協(xié)議欢礼,開始建立國際氫能供應(yīng)鏈蜈沛。

在實(shí)現(xiàn)氣候目標(biāo)的同時確保能源安全和能源可及,三者驅(qū)動風(fēng)力發(fā)電產(chǎn)業(yè)進(jìn)入一個前所未有的發(fā)展新階段革半。盡管當(dāng)前全球性的通貨膨脹碑定、資本成本上升、供應(yīng)鏈緊張等不利因素迫使部分風(fēng)電項(xiàng)目開發(fā)商終止承包合同又官,但從中長期來看延刘,全球海上風(fēng)電發(fā)展仍然充滿希望。

全球風(fēng)能理事會預(yù)計六敬,到2027年碘赖,全球海上風(fēng)電復(fù)合年均增長率為31%,到2032年外构,復(fù)合年均增長率為12%普泡。預(yù)計年度新增裝機(jī)在2026年將突破30吉瓦,而到2030年將突破50吉瓦审编。預(yù)計未來10年(2023—2032年)撼班,全球新增海上風(fēng)電裝機(jī)容量將超過380吉瓦,到2032年末垒酬,全球海上風(fēng)電總裝機(jī)將達(dá)447吉瓦砰嘁。然而,受歐洲和美國市場環(huán)境影響薛苫,預(yù)計未來10年中新增裝機(jī)中只有三分之一裝機(jī)能在2023—2027年間完成建設(shè)鹤梯。

浮式風(fēng)電方面,盡管全球浮式風(fēng)電管道建設(shè)在過去1年翻了一番,全球風(fēng)能理事會還是預(yù)測窟礼,要到2030年海上浮式風(fēng)電才能實(shí)現(xiàn)商業(yè)化洋训。考慮到浮式風(fēng)電成本較高绰尖,且當(dāng)前全球經(jīng)濟(jì)和金融狀況面臨挑戰(zhàn)妙散,浮式風(fēng)電發(fā)展所需的基礎(chǔ)設(shè)施和港口設(shè)施或?qū)⒊霈F(xiàn)供應(yīng)鏈瓶頸,預(yù)計2030年全球浮式風(fēng)電裝機(jī)為10.9吉瓦吹磕,比上一年預(yù)測降低42%诅慧。