正如昨天彭博新能源財經(jīng)所報道的,可再生能源投資缤媒,中國占到全球半壁江山政拾,美國雖然體量不大但也是第二。

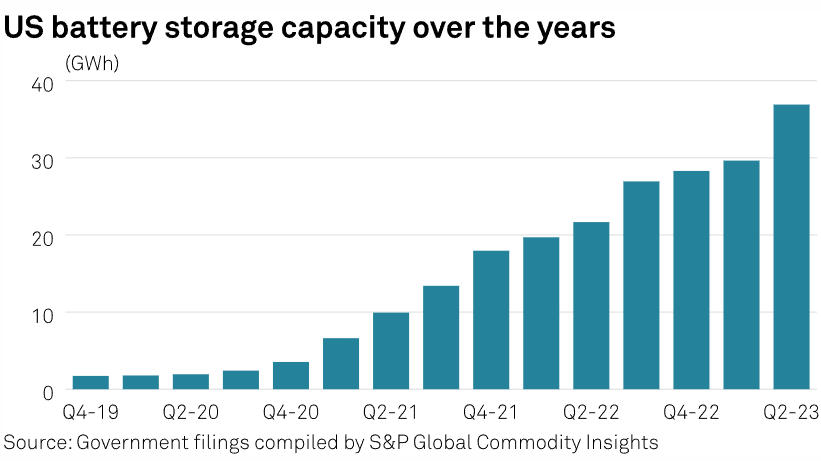

今年上半年岔冯,中國的新型儲能裝機(jī)投運(yùn)總規(guī)模贸桶,第一次反超美國。今年1-6月份桌肴,我國新型儲能新增裝機(jī)達(dá)到8.63GW皇筛,從而讓全國已建成投運(yùn)新型儲能項目累計裝機(jī)規(guī)模達(dá)到17.33GW。根據(jù)標(biāo)普全球商品洞察(S&P Global Commodity Insights)統(tǒng)計坠七,截至今年6月底水醋,美國的電池儲能總量為12.5GW。

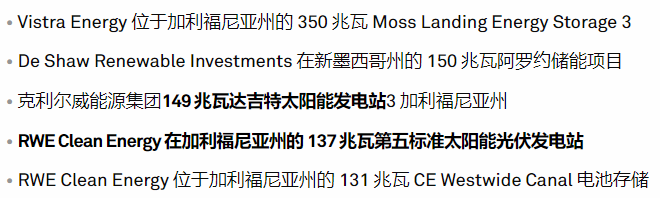

但是彪置,美國反追的速度也很快拄踪,三季度計劃新增3.5GW!全球最大的鋰離子電池儲能系統(tǒng)莫斯蘭丁(Moss Landing)儲能設(shè)施已擴(kuò)建至750 MW/3,000 MWh蝇恶。莫斯蘭丁位于加利福尼亞州蒙特雷縣的一家燃?xì)獍l(fā)電廠所在地。

它的所有者是瑞致達(dá)能源公司(Vistra Energy惶桐,紐約證券交易所股票代碼:VST)撮弧,這是一家總部位于德克薩斯州歐文的零售電力和發(fā)電公司,擁有美國第二大的儲能能力姚糊。

今年8月3日贿衍,Vistra宣布完成Moss Landing第三期350兆瓦/1,400兆瓦時擴(kuò)建,使電池存儲系統(tǒng)的總?cè)萘窟_(dá)到750兆瓦/3,000兆瓦時婆跋,為全球同類電池容量之最冈哮。

一、鋰價一下跌簇精,儲能就爆發(fā)

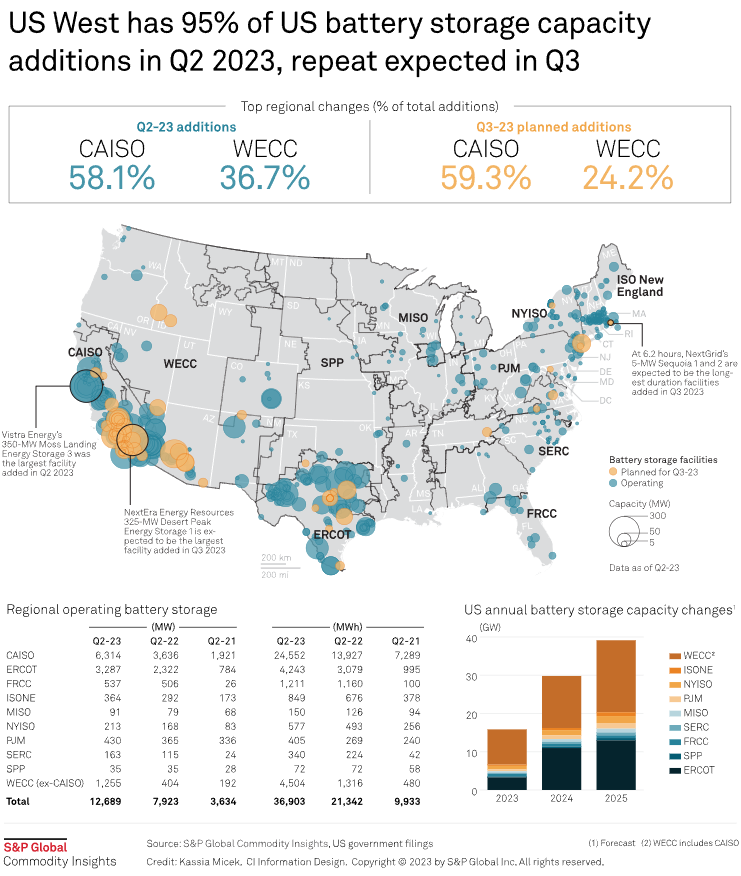

根據(jù)標(biāo)普全球商品洞察(S&P Global Commodity Insights)最新統(tǒng)計讼逐,到第二季度末,美國電池存儲總?cè)萘客蕊j升 61% 至 12.689 吉瓦嚎闹,但只有約一半的預(yù)期設(shè)施實際上線,預(yù)計第三季度將增加約 3.5 吉瓦牙晰。該機(jī)構(gòu)認(rèn)為暂臀,美國今年第二季度新增產(chǎn)能約1.931 吉瓦,較第一季度增長 18%较谣。

這些數(shù)據(jù)包括已開始商業(yè)運(yùn)營或已同步到電網(wǎng)的設(shè)施帐扯。數(shù)據(jù)顯示,加州獨(dú)立系統(tǒng)運(yùn)營商的電池存儲容量領(lǐng)先全國趾赡,達(dá) 6.314 吉瓦赴辨,占美國總?cè)萘康?47.8%。鋰是電池組件中使用的關(guān)鍵金屬好勤,其價格仍低于 2022 年創(chuàng)下的歷史高位捣域。

繼 6 月份上漲后,碳酸鋰和氫氧化鋰的價格在整個 7 月和 8 月都已降溫宴合。標(biāo)準(zhǔn)普爾全球商品洞察 (S&P Global Commodity Insights) 旗下的普氏能源資訊 (Platts) 于 8 月 23 日評估了北亞到岸價海運(yùn)鋰價格焕梅,碳酸鹽為 31,000 美元/噸,氫氧化物為 31,500 美元/噸卦洽。自 2023 年初以來贞言,碳酸鋰和氫氧化鋰的價格分別下降了 59% 和 61%。

二阀蒂、二季度的增長源

經(jīng)過第一季度的低迷之后该窗,CAISO(加州獨(dú)立系統(tǒng)運(yùn)營商)在第二季度新增裝機(jī)容量最多,達(dá)到 1.123 吉瓦蚤霞,占美國新增裝機(jī)總量的 58%酗失,其次是西部電力協(xié)調(diào)委員會义钉,新增裝機(jī)容量 709 兆瓦,占美國裝機(jī)總量的 36.7%级零。數(shù)據(jù)顯示断医,繼第一季度新增產(chǎn)能最多后,ERCOT 在第二季度沒有新增產(chǎn)能淤汽。第二季度完工的最大項目均位于西部:

Moss Landing Energy Storage 3 目前是美國運(yùn)營的第二大電池存儲設(shè)施葡谅。最大的是佛羅里達(dá)電力和照明公司的409 兆瓦海牛能源存儲中心,該中心于 2021 年第四季度開始運(yùn)營卸能。

數(shù)據(jù)顯示括柿,NextEra Energy Resources 繼續(xù)擁有美國最大的運(yùn)營電池存儲容量,達(dá)到 1.834 GW延坡。Vistra Energy 在第二季度安裝了最大的設(shè)施饲丢,以 1.023 吉瓦的裝機(jī)容量躍居第二位,而 Axium 基礎(chǔ)設(shè)施則以 733 兆瓦的裝機(jī)容量躍居第三舵博,保持不變蜻弧。

按裝機(jī)容量排名前五位的公司是 Terra-Gen Power(裝機(jī)容量為 661 兆瓦)和 LS Power Development Affiliates(裝機(jī)容量為 615 兆瓦)。相比之下蟆盖,美國清潔能源協(xié)會第一季度的報告顯示吓挣,第二季度 31 個項目的電池存儲新增總量為 1.51 吉瓦/5.098 吉瓦時,比 2022 年第二季度的新增數(shù)量增長了 32 %多梦。

三奄础、第三季度預(yù)期

根據(jù)匯編的數(shù)據(jù),如果第三季度擬議新增裝機(jī)容量全部完成并并網(wǎng)劳吠,美國的裝機(jī)總量將達(dá)到近 16.2 吉瓦引润。第三季度,新增項目預(yù)計將再次集中在西方痒玩。

CAISO 的開發(fā)商預(yù)計將新增裝機(jī)容量超過 2 吉瓦淳附,占美國計劃新增裝機(jī)總量的 59.3%,而 WECC 預(yù)計將新增裝機(jī)容量 843 兆瓦凰荚,即 3,824.2%燃观。ERCOT 預(yù)計排名第三,新增裝機(jī)量近 400 MW便瑟,占第二季度新增裝機(jī)量的 11.4%缆毁。預(yù)計第三季度竣工的前五個最大項目均位于西部:

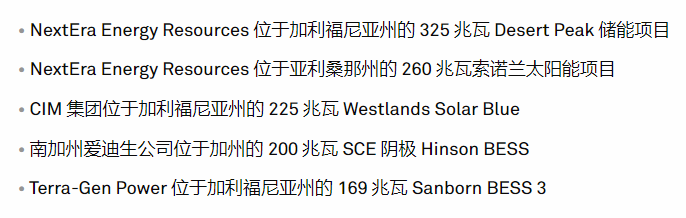

索諾蘭太陽能此前預(yù)計將成為第一季度新增的最大項目,并被推遲到第二季度到涂,但現(xiàn)在已推遲到第三季度脊框。除了 CAISO两入、WECC 和 ERCOT 規(guī)劃的總計 2.069 GW 之外焚寂,紐約 ISO 計劃建設(shè) 113 MW蟋字,PJM Interconnections 計劃建設(shè) 34 MW乐慌,東南各州預(yù)計建設(shè) 20 MW,新英格蘭 ISO 計劃建設(shè) 10 MW依筝。

展望未來芋甸,根據(jù) S&P Global Commodity Insights 的數(shù)據(jù),預(yù)計 WECC 到 2023 年底將擁有 9.2 GW 的電池存儲容量剪莲,到 2024 年底將擁有 13.6 GW 的電池存儲容量谬咽。ERCOT 緊隨其后,預(yù)計到今年年底裝機(jī)容量將達(dá)到 3.288 吉瓦众新,并在次年躍升至 10.697 吉瓦麸癌。根據(jù) S&P Global Commodity Insights 的數(shù)據(jù),預(yù)計電池存儲容量將在 2024 年底突破 1 GW 的下一個地區(qū)是 NYISO弄袜,到 2024 年底達(dá)到 1.324 GW性躬,PJM Interconnection 到 2024 年底達(dá)到 1.024 GW。到 2026 年女溺,ISO 新英格蘭俱挨、中大陸 ISO 和東南部預(yù)計將達(dá)到 1 GW 的裝機(jī)容量,而西南電力池預(yù)計要到 2027 年才能達(dá)到這一水平敛竭。