國際能源署日前發(fā)布《國際煤炭市場》更新報告,指出2022年全球煤炭需求創(chuàng)下歷史新高,超過83億噸。這主要是由于油價上漲,而煤炭比天然氣更容易獲得京多,價格相對便宜。整體疲軟的核電和水電生產(chǎn)也進一步助長了向燃煤發(fā)電的轉(zhuǎn)變基际,煤炭發(fā)電量創(chuàng)下了10400太瓦時的全球新高痛慷,占世界發(fā)電量的36%,比2021年上升了一個百分點袍砚。

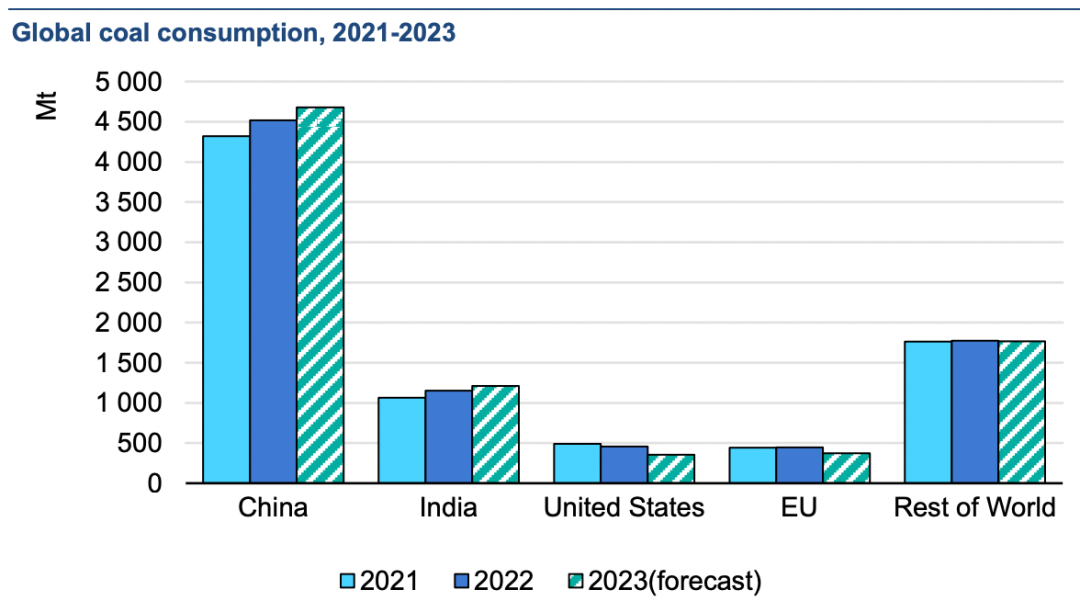

在中國樱炬,2022年煤炭需求增長4.6%,達到歷史新高45.19億噸槐伍。中國需求高于預期择绘,原因有兩個。首先凌红,中國生產(chǎn)的煤炭熱值較低混砸,產(chǎn)量高于預期。其次硬纤,氣化生產(chǎn)合成液體燃料解滓、塑料和化肥的煤炭數(shù)量超過預期。因此咬摇,盡管經(jīng)濟增長僅為3%伐蒂,房地產(chǎn)行業(yè)低迷,但非電力用途的煤炭需求仍增長了7%肛鹏。

2022年印度經(jīng)濟表現(xiàn)相對較好,增長了6.9%恩沛,煤炭需求增長了8%以上在扰,達到11.55億噸,成為除中國之外唯一一個突破11億噸大關的國家。在美國芒珠,由于燃煤發(fā)電量持續(xù)下降桥狡,2022年美國煤炭需求繼續(xù)下降,下降約7%(至4.57億噸)皱卓。歐盟煤炭需求增長0.9%(至4.48億噸)裹芝,主要是由煤電推動,抵消了非電力使用量的下降娜汁。天然氣價格上漲加上來自俄羅斯天然氣輸入減少臀匹、水力發(fā)電量低以及法國部分核電暫時關閉等因素推動了歐盟國家的燃煤發(fā)電。這是歐盟煤炭消費連續(xù)第二年的增長油后,但預計歐盟煤炭消費增長是短暫的挠站,隨后幾年將趨于下降。

亞洲各地的發(fā)展情況各不相同容书。在印尼恃藐,由于經(jīng)濟增長推動煤炭需求猛增約36%,達到2.01億噸藤棕,首次超過2億噸自拖,成為僅次于中國、印度朴树、美國和俄羅斯的第五大煤炭消費國宏查。由于直接使用煤炭和以煤炭為燃料的自備電廠,鋼鐵和冶金行業(yè)是印尼煤炭需求特別強勁的來源肪援,鎳生鐵產(chǎn)量增長尤為迅速证莺。非電力部門煤炭需求增長了96%,總計約6900萬噸堕义。在越南猜旬,受電力部門,特別是可再生能源發(fā)電量增加的推動倦卖,越南的煤炭需求降至8100萬噸(-4.2%)洒擦。日本的煤炭需求保持穩(wěn)定,而韓國(-5.3%)和中國臺灣(-6.4%)的需求有所下降怕膛。

展望2023年熟嫩,全球煤炭需求是增長還是下降,將取決于天氣狀況和主要煤炭消費國的經(jīng)濟增長走向褐捻。在經(jīng)歷了三個非常特殊的年份后(2020年新冠疫情引發(fā)的沖擊掸茅、2021年疫情后的強勁復蘇,以及2022年俄烏戰(zhàn)爭)的全球能源危機柠逞,煤炭市場在2023年回到了更為常見的模式:美國和歐盟衰退昧狮,亞洲持續(xù)增長景馁。美國和歐盟的下降是由于電力需求疲軟和可再生能源擴張等因素。就美國而言逗鸣,廉價的天然氣也對煤炭需求造成了壓力合住。

國際能源署預計,2023年上半年全球煤炭需求增長約1.5%特与,需求約為46.65億噸释何。中國、印度和印度尼西亞的增長持續(xù)注括,抵消了美國坯肿、歐盟和日本的下降。2023年下半年蛔乖,預計全球燃煤發(fā)電量的減少將大大扭轉(zhuǎn)上半年的增長梭甸。預計2023年全球電力部門的煤炭需求將下降0.4%,約為55.97億噸赃剂。在非電力部門蜜雏,預計煤炭需求增長將持續(xù),全年將達到27.91億噸淑停。因此孝摘,預計2023年全球煤炭總需求將保持平穩(wěn),約為83.88億噸锰抡。