2023年光伏產業(yè)進入新一輪擴產周期某弦,隨著N型技術降本增效的持續(xù)推進脉让,N型技術優(yōu)勢愈發(fā)明顯跨跨,目前電池端擴產計劃多以N型技術為主氧卧,預計N型技術會在未來的2-3年內迎來井噴式發(fā)展财军,其中TOPCon技術憑借其本身的技術成本優(yōu)勢庸飘,將率先實現(xiàn)量產乖阐,開啟N型高效時代耀骆。

N型硅片市場有望打開,主流厚度持續(xù)下降

2022年隨著TOPCon電池片的量產亦誊,N型硅片市場有望逐步打開卢掖,目前從設備及技術端來看,傳統(tǒng)硅片企業(yè)當前均可生產N型硅片傻丝,不存在技術壁壘豌蟋,但考慮到目前下游需求暫未出現(xiàn)大幅度增長,硅片企業(yè)生產還是以P型為主桑滩,目前市場上N型硅片的占比約為8%梧疲,總體產量較低,暫不具備規(guī)模效應运准,但后期隨著TOPCON電池片需求的提升幌氮,N型硅片產量將有所提升。

目前TOPCon/HJT硅片主流厚度分別為140μm胁澳、130μm该互,雖然已經大幅低于PERC硅片的厚度,但N型硅片成本仍然較高韭畸,且N型硅片本身具有更大的減薄潛力宇智,在降本要求的推動下,薄片化進程有望穩(wěn)步推進胰丁。

圖:2021-2026年全球不同硅片類型市場份額預測(單位:%)

來源:集邦咨詢

N型電池片技術各有千秋随橘,TOPCon占據絕對優(yōu)勢

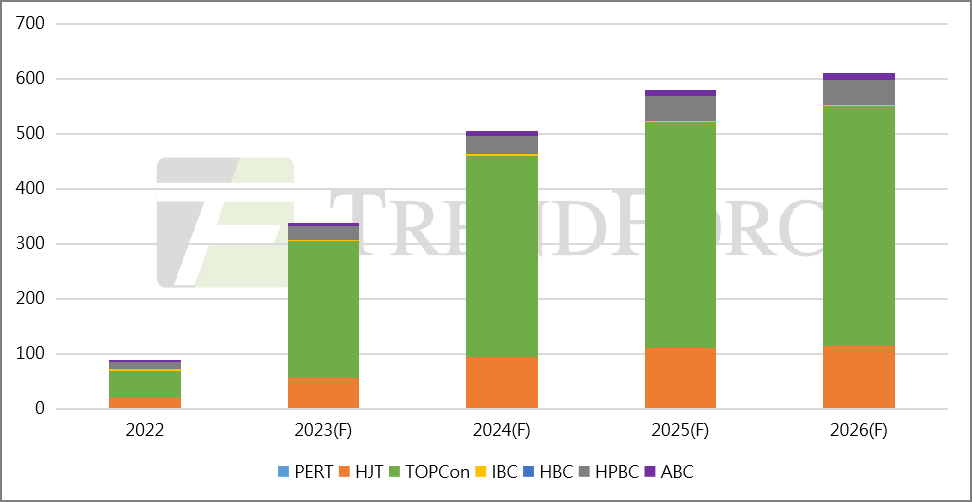

目前主流的N型技術包括TOPCon、HJT熔又、XBC技術协伴,各種技術各有優(yōu)勢,但現(xiàn)階段N型產能擴張主要以TOPCon技術為主非宝,據集邦咨詢統(tǒng)計目前TOPCon電池已建產已達到120GW左右杨趣,隨著擴產潮的來臨,23年TOPCon的產能擴張將持續(xù)加速券转,新玩家部分因技術儲備不充足或將影響產能的釋放進度凡搪,預計TOPCon產能的釋放主要集中在下半年伺狮;當前 TOPCon較PERC電池理論溢價約0.2元/W,主要來自于效率優(yōu)勢轨凡,隨著轉換效率提升及成本優(yōu)化莱妥,其較PERC的溢價水平有望進一步拉開;

而HJT技術因成本較高暫時不具備經濟性苏涧,目前實際落地產能僅約14GW玄冬,隨著硅片薄片化第哲、銀包銅训木、0BB、微晶化等工藝的逐步導入财岔,HJT 經濟性有望得到提升风皿,從目前的進度來看,各技術突破還需要一定時間匠璧。

圖:2022年-2026年不同類型N型電池片產能趨勢桐款,Unit:GW

來源:集邦咨詢

N型組件版型豐富,產業(yè)鏈協(xié)同配套更為關鍵

觀察已發(fā)布N型產品夷恍,N型組件版型豐富魔眨,分布式和地面電站應用場景可以做到全覆蓋,尺寸上主要以182和210尺寸的組件產品為主酿雪,182-72雙玻最大功率為580W遏暴,210-66版型TOPCon技術最大功率為700W,HJT最大功率可達710W指黎;

隨著N型TOPCon電池片的放量朋凉,對N型組件工藝將提出新要求,SMBB 組件技術有望成為N型組件的標配醋安,焊帶及膠膜技術也將不斷升級杂彭,更加符合N型組件需求,產業(yè)鏈協(xié)同配套會更為關鍵侠森。

更多詳細內容將在2023年3月16日(周四)14:00嘱峦,TrendForce集邦咨詢旗下新能源研究中心集邦新能源網EnergyTrend舉辦的《全球光伏與儲能市場發(fā)展趨勢》線上研討會中呈現(xiàn),歡迎大家報名參與磺勋!