標普全球(S&P Global)公司日前指出挨这,由于供應鏈持續(xù)中斷钱图、可再生能源采購目標不斷變化,以及全球能源危機在2022年爆發(fā)困喜,零部件成本下降枫欢、本土制造和分布式能源將成為2023年可再生能源行業(yè)的三大趨勢,這表明正在進入全球能源轉型的新階段裤能。

在德克薩斯州安裝的公用事業(yè)規(guī)模光伏電站

標普全球公司表示返引,在受到了供應鏈中斷影響兩年之后,原材料和運輸成本在2023年開始下降晋劫,全球航運成本已經降至新冠疫情發(fā)生之前的水平层焚。然而,這種緩解并不會立即轉化為可再生能源項目整體資本支出的降低怎机。

標普全球公司表示,土地許可和電網連接被證明是影響光伏行業(yè)的最大瓶頸坪江。這導致了一個意想不到的后果仲闽,即提高了開發(fā)成本,因為投資者急于在并網可用性不足的光伏市場上配置資本僵朗,而且投資者愿意為更快赖欣、可施工建設的項目支付溢價。

另一個推動成要上漲的變化是熟練工人的短缺验庙,導致建筑勞動力成本上升顶吮。標普全球公司表示,勞動力短缺再加上資金成本的上升粪薛,可能會阻止光伏項目的資本支出在短期內出現明顯的價格下跌悴了。

隨著多晶硅供應變得更加充足,2023年初光伏組件價格下降速度快于預期违寿。這種緩解可能會影響到光伏組件價格湃交,不過預計會被尋求利潤率的制造商提高價格所抵消。

在光伏價值鏈的更低端藤巢,光伏安裝商和分銷商可能會提高他們的利潤率搞莺。標普全球公司表示,這可能會提高屋頂光伏用戶的成本掂咒,而公用事業(yè)規(guī)模光伏項目的開發(fā)商將從成本降低中獲益更多抛现。標普全球公司預計,在全球范圍內谊阐,安裝公用事業(yè)規(guī)模光伏系統(tǒng)的需求將持續(xù)增長贾反,尤其是在對成本敏感的新興市場。

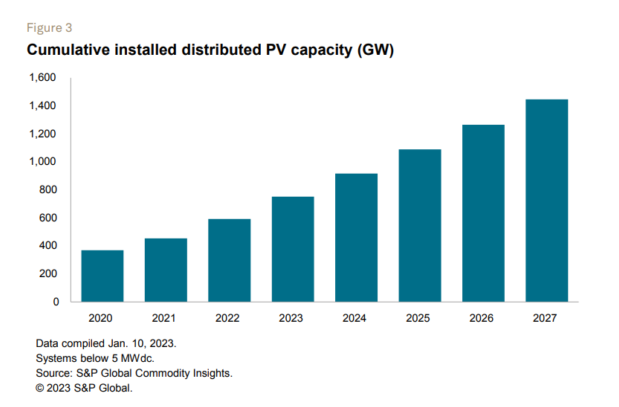

2022年,分布式光伏系統(tǒng)在許多成熟市場鞏固了其作為主流供電設施的地位阁巨。標普全球公司預計抬宽,到2023年,分布式光伏系統(tǒng)將擴展到新的消費領域岸寿,并在新的市場上取得進展硝僻。預計這些分布光伏系統(tǒng)將越來越多地配套部署電池儲能系統(tǒng)。

對于住宅用戶践斟,預付現金仍然是最常見的投資選擇毕沫,盡管電力分銷商繼續(xù)推動更多樣化的格局,包括簽署租賃和購電協議合同顶赎。在過去10年中嫂焕,這些融資模式已經在美國得到了廣泛應用,預計將擴展到美國以外的國家和地區(qū)疯坤。

標準普爾全球公司預計商業(yè)和工業(yè)客戶將越來越多地采用第三方融資报慕。對于第三方融資光伏系統(tǒng)的供應商來說,面臨挑戰(zhàn)在于找到信譽良好的承購商簽訂合同压怠。

光伏行業(yè)的政策格局預計將通過現金補助眠冈、增值稅減免、退稅或上網電價等方式支持安裝更多的光伏系統(tǒng)菌瘫。

供應鏈的挑戰(zhàn)和國家安全方面的擔憂導致人們越來越關注光伏和儲能的本土制造蜗顽,尤其是在美國和歐洲。由于強調減少對進口天然氣的依賴雨让,采用更多可再生能源的電力已經成為能源供應戰(zhàn)略的中心雇盖。

美國的《削減通脹法案》和歐洲的REPowerEU等新政策吸引了大量投資,用于新增光伏制造業(yè)的產能栖忠,這也將導致光伏系統(tǒng)部署量的增加崔挖。標普全球公司預計,2023年全球風力發(fā)電設施娃闲、光伏和電池儲能裝機容量將接近500GW虚汛,與2022年相比增長20%以上。

預計2020~2017年安裝的分布式光伏系統(tǒng)裝機容量(GW)

標普全球公司最后提出:“然而逛徽,對于中國在設備制造(尤其是光伏組件和電池)方面所處的主導地位珊辛,以及過度依賴單一地區(qū)供應所需產品所涉及的各種風險,人們的擔憂依然存在穗免。”