世界能源正在經(jīng)歷一場變革口纸,人們越來越關(guān)注清潔能源和技術(shù),以減少溫室氣體排放并為更可持續(xù)的未來做出貢獻官孝。在此背景下努禽,氫正在成為能源轉(zhuǎn)型的關(guān)鍵參與者,各種清潔生產(chǎn)方法在市場上具有不同的優(yōu)勢和競爭力门俏。

GECF全球天然氣展望框架內(nèi)制定的加速能源脫碳情景 (AEDS) 的最新結(jié)果為氫作為能源載體的未來提供了寶貴的見解丸匀。 AEDS 的結(jié)果表明,氫有可能在滿足未來能源需求方面發(fā)揮重要作用。 AEDS 預(yù)測畏铆,到 2050 年雷袋,氫氣需求可能達到 5.5 億噸 ( mt ),占能源結(jié)構(gòu)總量的近 10%辞居。對氫的這種高需求反映了其作為能源載體的兼容性楷怒,但也凸顯了對清潔和更有效的氫生產(chǎn)方式的需求。

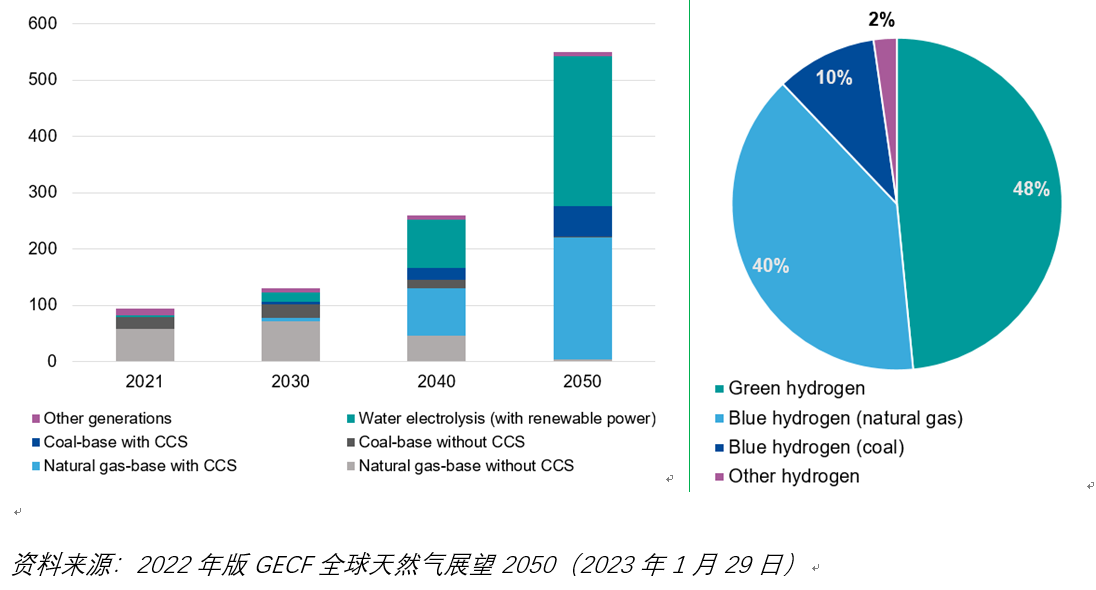

預(yù)計到 2050 年瓦灶,通過使用可再生能源電解水生產(chǎn)的綠色氫將占總產(chǎn)量的 48%溉潭,產(chǎn)量為 270公噸为巾。這種生產(chǎn)水平將需要大量電力附较,估計為 12,000 太瓦時 ( TWh )孩灯。這相當于目前世界年發(fā)電量的43%,是當前風(fēng)能和太陽能發(fā)電量的四倍碉怔,是中國和美國當前總發(fā)電量的總和烘贴。

由于更高的電力需求和能源部門電氣化等脫碳途徑,預(yù)計到 2050 年撮胧,AEDS 中的太陽能和風(fēng)能每年對可再生能源發(fā)電的總需求將達到 46,000 TWh 庸伏。如此龐大的可再生能源需求比目前風(fēng)能和太陽能發(fā)電量約 3,600 TWh高出 12 倍以上。對如此大量的可再生能源的需求使得必須考慮從其他可用的捅硅、有競爭力的和成熟的方法(例如基于天然氣的藍氫)中生產(chǎn)大量氫氣完簿。

AEDS 預(yù)計,到 2050 年桅蕊,通過碳捕獲和儲存 (CCS) 的天然氣將產(chǎn)生約 220公噸氫氣,占總產(chǎn)量的 40%娇皇。這一水平的氫氣生產(chǎn)將需要超過 9300 億立方米的天然氣到 2050 年阅牛。到 2050 年,采用 CCS 的煤氣化預(yù)計將貢獻約 10% 或 54公噸的氫氣產(chǎn)量呛仁。

制氫方法 AEDS 中的產(chǎn)量(Mt of H2)2050年AEDS制氫技術(shù)份額(%)

這些不同制氫方法的成本競爭力是影響其市場滲透和采用的關(guān)鍵因素秫痪。藍氫和綠氫的成本因地點、生產(chǎn)方法和生產(chǎn)規(guī)模等幾個因素而異捅没。目前叭舰,藍氫比綠氫更具成本競爭力,因為它利用了現(xiàn)有的天然氣基礎(chǔ)設(shè)施和 CCS 技術(shù)舀黄。目前忱当,藍氫的平均成本估計約為每公斤氫 1.5 美元至 3 美元,而綠氫的成本更高治专,為每公斤 3 美元至 6 美元卖陵。

然而,隨著可再生能源變得更便宜和更廣泛,綠色氫有望增強其成本競爭力并獲得更大的市場份額泪蔫。預(yù)計到 2030 年棒旗,綠色氫氣的生產(chǎn)成本將降低 50% 左右,與目前的藍色氫氣成本相比具有競爭力撩荣。另一方面铣揉,隨著 CCS 技術(shù)的改進和更廣泛的采用,藍氫也有望變得更便宜餐曹。據(jù)估計老速,到 2050 年,綠色氫的成本將與藍色氫的成本相似凸主,這兩種選擇都可以在各個行業(yè)廣泛使用橘券。

值得注意的是,能源轉(zhuǎn)型并非一刀切卿吐,需要多種清潔制氫方式來滿足未來的能源需求荞诡。在這種情況下,AEDS 承認考慮所有清潔制氫方法的重要性疏悯。

總之灸尾,氫是能源轉(zhuǎn)型中的一個關(guān)鍵因素,它提供了一種清潔和多功能的能源歉冷,可以在減少溫室氣體排放和促進更可持續(xù)的未來方面發(fā)揮重要作用汗势。 AEDS 的結(jié)果強調(diào)了在未來能源結(jié)構(gòu)中考慮所有清潔制氫方法(包括藍氫和綠氫)的重要性。這些不同制氫方法的成本競爭力將是影響其市場滲透和采用的關(guān)鍵因素乳后。能源轉(zhuǎn)型可能涉及針對特定能源需求和環(huán)境量身定制的清潔制氫方法的組合锁熟。