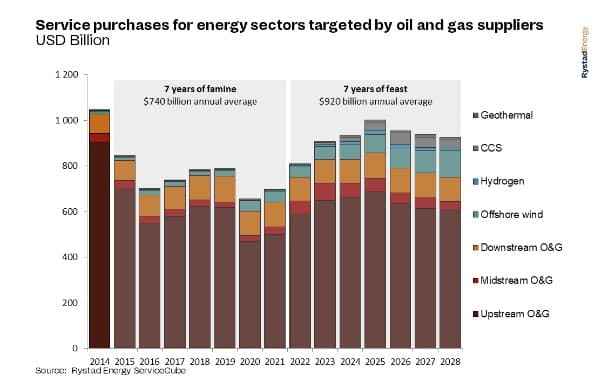

挪威研究機構(gòu)Rystad Energy預計召调,全球石油和天然氣承包商市場將在2025年達到1萬億美元的峰值辰张,并在此后幾年保持在較高水平寞殿。在液化店乐、運輸和再氣化天然氣行業(yè)中游部分強勁增長的幫助下,2022-2028年期間怖糊,石油和天然氣總支出將保持在年均9200億美元以上。

盡管在2025年之后可能會出現(xiàn)另一個石油和天然氣的衰退周期,但油田服務(wù)供應商應該能夠通過拓展更廣泛的能源市場的其他部分來平衡衰退,從而擴大承包商的總體目標市場深吠。供應商的關(guān)鍵是繼續(xù)在地熱能源、氫氣屎唠、海上風電以及碳捕獲、利用和儲存方面尋找明顯的機會拜鹤。

加上油田服務(wù)框冀,到2025年,這種向其他能源領(lǐng)域的擴張將為供應商提供1萬億美元的市場敏簿,這一市場將持續(xù)數(shù)年明也。細分石油和天然氣供應商中的各種服務(wù)部門表明,所有部門都將名義增長惯裕,主要是以設(shè)備和材料為目標的供應商以及提供運營和維護服務(wù)的供應商温数。

雖然我們預計未來七年將為能源服務(wù)提供強大的市場,但公司仍必須改善其經(jīng)濟狀況蜻势,使之成為一場盛宴撑刺。幸運的是,由于鉆機握玛、船舶够傍、工廠和供應鏈中的其他單位受到自然磨損的影響,供應商謹慎地避免過度投資挠铲,整體利用率正在迅速提高冕屯。其結(jié)果是為供應商提供了更好的定價——過去12個月寂诱,海上鉆機、陸上鉆機蒿庙、壓裂船隊搓陈、支撐劑、OCTG砖蕾、船舶和海底基礎(chǔ)設(shè)施的價格上漲至十年來的最高水平榄陆。

Rystad energy的合伙人兼能源服務(wù)研究負責人Audun Martinsen表示:“全球石油和天然氣供應商似乎將與圣經(jīng)中關(guān)于埃及法老七年盛宴和七年饑荒夢想的故事相呼應,只是順序相反在搀。所有跡象都表明剧债,2022年將是能源服務(wù)行業(yè)另一個超級周期的開始。”

去年是疫情后復蘇的轉(zhuǎn)折點搓纠,天然氣價格創(chuàng)下歷史新高昏锨,油價強勁,使石油和天然氣公司將其石油天然氣投資提高了20%世雄。能源安全問題促使石油生產(chǎn)商提高產(chǎn)量度坞,并與供應商簽訂貨物和服務(wù)合同,油田服務(wù)業(yè)很快就被擠出了壓裂隊寞竭、鉆機点骑、套管和油管鋼。供應商可收取的價格以兩位數(shù)的百分比激增谍夭,使得息稅折舊攤銷前利潤率得以攀升(息稅折舊及攤銷前利潤是衡量公司盈利能力的關(guān)鍵指標)黑滴。在2022年的反彈之后,我們將進入一個非常有希望的2023年紧索,石油和天然氣投資都有13%的增長潛力袁辈,低碳投資有10%的增長潛力。

自2014年以來珠漂,油田服務(wù)業(yè)一直舉步維艱晚缩。美國頁巖革命導致的石油供應過剩、OPEC領(lǐng)導的油量戰(zhàn)媳危、俄羅斯石油充斥市場以及長達兩年的疫情都導致油價和上游支出下降荞彼。因此,石油和天然氣供應商沒有獲得他們真正需要的幾年增長待笑,以在新的市場環(huán)境下將其業(yè)務(wù)轉(zhuǎn)變?yōu)橛慕】禈I(yè)務(wù)鸣皂。從2014年的峰值到2021的低谷,大型承包商的收入下降了近60%滋觉。盡管2017-2019年市場有些樂觀挨究,但由于石油和天然氣生產(chǎn)商保持嚴格的現(xiàn)金紀律,以及石油和天然天然氣供應鏈中的一些部門面臨持續(xù)的產(chǎn)能過剩苇赊,市場并未真正起飛韵慷。

在2014-2021年期間回乞,一些地區(qū)和細分市場出現(xiàn)了利潤豐厚的市場,但總體而言蜀契,在企業(yè)層面夹恨,全球參與者未能扭轉(zhuǎn)局面。對最大的上市服務(wù)公司的分析表明敏卦,七年來闰芒,不僅收入低迷:整體收益、運營現(xiàn)金流米鹏、利潤率和股票表現(xiàn)也一直充滿挑戰(zhàn)墓运。

供應商未能削減成本,調(diào)整產(chǎn)能栗哥,并在一定程度上應對債務(wù)鞍歌,從而使其能夠?qū)⑤^低的市場活動轉(zhuǎn)化為有利可圖的業(yè)務(wù)。各公司一直緊緊抓住自己的資產(chǎn)跪腹,希望在未來的市場復蘇中迅速提高市場份額褂删。這種復蘇一直被推遲到現(xiàn)在。