11月3日遇八,全球光伏電池“三哥”潤陽股份計(jì)劃當(dāng)天IPO上會(huì),擬登陸深交所創(chuàng)業(yè)板甸鸟。

作為單晶PERC太陽能電池片的主要供應(yīng)商撇贺,潤陽股份在過去三年里,實(shí)現(xiàn)太陽能電池片銷量排名穩(wěn)居全球第三的優(yōu)異成績司志。

如今甜紫,潤陽股份踏上IPO的征程,能否順利登陸國內(nèi)資本市場呢骂远?

擬IPO募資40億

今年7月26日囚霸,江蘇潤陽新能源科技股份有限公司(簡稱:潤陽股份)遞交首次公開發(fā)行股票招股說明書申報(bào)稿腰根,擬沖刺深交所創(chuàng)業(yè)板IPO上市。

根據(jù)其招股書顯示拓型,潤陽股份首次公開擬發(fā)行股票數(shù)量不超過4001萬股额嘿,不低于本次發(fā)行后總股本的10%,預(yù)計(jì)募資40億元劣挫。主要募投項(xiàng)目分別是年產(chǎn)5萬噸高純多晶硅項(xiàng)目册养、年產(chǎn)5GW異質(zhì)結(jié)電池片生產(chǎn)項(xiàng)目等。

(截圖來源于招股書)

根據(jù)財(cái)報(bào)數(shù)據(jù)顯示险悲,在2019-2021年湖生,潤陽股份實(shí)現(xiàn)營收分別為30.26億元、47.98億元和106.17億元培扳,實(shí)現(xiàn)歸母凈利潤分別為2.43億元澳敞、5.13億元和4.86億元;同期硫薇,該公司太陽能電池片業(yè)務(wù)占總營收的比例均超過99%宴宠,為營收和利潤的最大來源。

從財(cái)報(bào)來看但治,在近幾年光伏行業(yè)高景氣度之下碾危,潤陽股份的營收也是高歌猛進(jìn),從30億的規(guī)模迅速發(fā)展到超百億的規(guī)模习诬。然而丛铅,去年雖然營收同比大增121%,但是凈利潤卻不增反降零短,下跌5.26%壤趴,出現(xiàn)“增收不增利”的現(xiàn)象。

今年上半年瑞侮,其營收和凈利潤分別為89.77億元和5.06億元的圆,凈利潤率水平仍然較低。而一個(gè)主要的原因在于:近年來上游硅料和硅片價(jià)格持續(xù)上漲半火,壓縮了下游電池片的利潤空間所致越妈。

而在本次IPO募資40億的用途中,潤陽股份除了斥資5億元新建5GW光伏電池片的產(chǎn)能钮糖,還將斥資20億元投建5萬噸高純多晶硅產(chǎn)能梅掠,占募資總額的一半;另外15億元?jiǎng)t用于補(bǔ)充流動(dòng)資金店归。

電池片銷量全球第三

資料顯示阎抒,潤陽股份的核心產(chǎn)品為單晶PERC太陽能電池片,占其銷售總額的95%以上。截至2021年底挠蛉,其單晶電池片產(chǎn)能達(dá)到22GW祭示,并且具備182mm及以上大尺寸電池片的生產(chǎn)能力肄满。

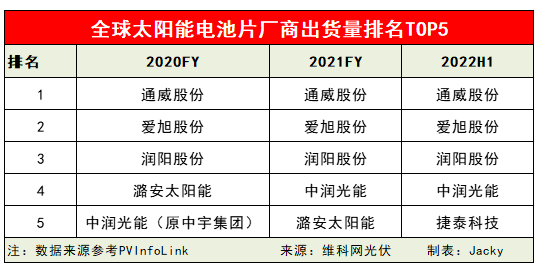

根據(jù)PVInfolink的統(tǒng)計(jì)數(shù)據(jù)顯示谴古,在2020年至2022年上半年,潤陽股份光伏電池銷量均穩(wěn)居全球第三名拭兢。其主要客戶包括晶科能源少镇、晶澳科技、阿特斯孟掺、隆基股份效荷、天合光能等全球一線大型組件廠商,并形成長期穩(wěn)定的合作關(guān)系喂搬。

在新增產(chǎn)能方面事匈,潤陽股份今年新建一條位于東南亞泰國的太陽能電池生產(chǎn)線溜勃,目前該公司海外大尺寸電池產(chǎn)能約為4GW。另外,該公司13GW TOPCon電池生產(chǎn)線將于2023年上半年建成投產(chǎn)绩鸣,并擬募投5GW異質(zhì)結(jié)電池片項(xiàng)目。此外板刑,該公司還將募資在寧夏新建5萬噸高純多晶硅項(xiàng)目蛋鸡;并積極申報(bào)寧夏GW級(jí)光伏電站建設(shè)指標(biāo),現(xiàn)已獲批140MW保障性并網(wǎng)規(guī)模吸辽。

凈利率降低 負(fù)債率偏高

然而职鸟,值得關(guān)注的是,潤陽股份仍存在一定的風(fēng)險(xiǎn)因素:

其一藏斩,產(chǎn)品結(jié)構(gòu)過于單一躏结,抗風(fēng)險(xiǎn)能力相對(duì)不足。由于其主要業(yè)務(wù)集中于電池片環(huán)節(jié)狰域,其近幾年太陽能電池片業(yè)務(wù)收入占同期主營業(yè)務(wù)收入的比例均在99%以上窜觉。

其二,毛利率減少北专,凈利率明顯下滑禀挫。在2019-2022年上半年,其主營業(yè)務(wù)毛利率分別為16.7%拓颓、19.5%语婴、10.9%和12.6%,近年來波動(dòng)明顯驶睦;而在凈利率方面砰左,同期分別為8.0%、10.7%、4.6%和5.6%缠导,凈利率幾乎被“腰斬”抢妈。而近年來硅料與硅片價(jià)格的持續(xù)上漲,進(jìn)一步壓縮了電池片業(yè)務(wù)的利潤空間恋晃。

其三栖俐,資產(chǎn)負(fù)債率偏高。在2019-2022年上半年陷立,其資產(chǎn)負(fù)債率分別為78.84%肥寺、75.48%、81.39%和81.99%柱炼,整體上呈現(xiàn)上升的趨勢糯敢,與同行競爭對(duì)手相比相對(duì)較高;而其流動(dòng)比率和速動(dòng)比率均不足1倍痒脊,變現(xiàn)能力和短期償債能力相對(duì)較弱瞎弥。

其四,主營產(chǎn)品無完整定價(jià)權(quán)驮觅。由于該公司存在向大型光伏一體化廠商采購硅片的同時(shí)又銷售電池片的“雙經(jīng)銷”業(yè)務(wù)模式祝鞍,供應(yīng)商和重要客戶高度重疊,不利于產(chǎn)品采銷議價(jià)廓握,因此搅窿,該公司最終生產(chǎn)并銷售電池片的定價(jià)原則為硅片采購價(jià)格上浮一定價(jià)差,不具備完整的電池片銷售定價(jià)權(quán)隙券。換句話說男应,其充當(dāng)了產(chǎn)品“代工”的角色。

此外娱仔,招股書也顯示沐飘,潤陽股份還存在內(nèi)控不合規(guī)、信披數(shù)據(jù)與大客戶購銷數(shù)據(jù)不一致牲迫、未披露整改事項(xiàng)等方面的問題耐朴。

多久能上市?

一般情況下盹憎,從創(chuàng)業(yè)板IPO核準(zhǔn)后到上市,大約需要兩個(gè)月到半年的時(shí)間筛峭,而大多數(shù)企業(yè)需要半年左右。

就目前而言陪每,隨著光伏行業(yè)內(nèi)卷化加劇影晓,頭部企業(yè)紛紛加碼一體化產(chǎn)能,僅為“代工”角色的潤陽股份檩禾,難以長久維系其生存的空間捉瘟。正基于此,該公司開始布局上游多晶硅環(huán)節(jié),以期進(jìn)一步提高自身企業(yè)競爭力铲锭。

因此职菜,潤陽股份急切希望通過IPO上市,募集擴(kuò)張產(chǎn)能所需的資金欲华,延伸其產(chǎn)業(yè)鏈兰险,提高自身盈利能力和抗風(fēng)險(xiǎn)能力,為公司的長遠(yuǎn)發(fā)展保駕護(hù)航仇韩。