FES傾向于使用儲能技術(shù)來維持電力系統(tǒng)的靈活性與供電安全现伺。相較于側(cè)重可再生能源目標的REPowerEU計劃肄渗,F(xiàn)ES提供了一種考慮電力系統(tǒng)整體的方案钉鸯,這種思路對最大限度降低轉(zhuǎn)型波動的風險是不可或缺的缓升。

在英國National Grid提出的四種常規(guī)情景中鼓鲁,目標最宏偉的被稱為“一路領(lǐng)先”(Leading the Way, LW)情景, 該情景提出了到2030年將天然氣需求比2021年水平降低44%的目標。也就是說港谊,將天然氣需求在能源總需求中的占比由現(xiàn)在的65%應(yīng)降至47%骇吭,達到489TWh。

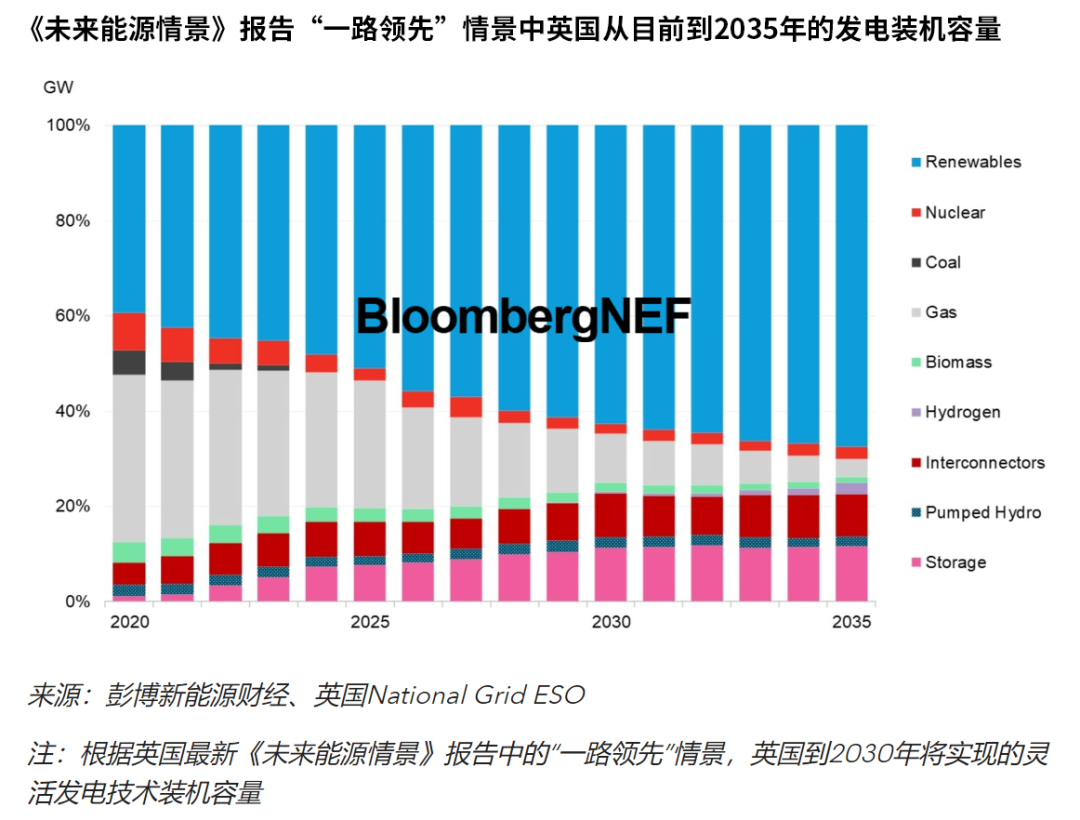

到2030年歧寺,電力需求將從2021年的294TWh上升至368TWh咱取,占能源總需求的36%。隨著此后幾年的快速電氣化轉(zhuǎn)型阅秀,到2035年姆歹,電力需求將上升至476TWh肤狞,成為最大的需求來源,而天然氣需求將降低至332TWh虽浆。到2035年實現(xiàn)電力系統(tǒng)凈零排放的宏偉目標是這一電力需求增長背后的驅(qū)動力货瘫。

考慮到時間緊迫,英國National Grid計劃優(yōu)先實現(xiàn)電力系統(tǒng)的脫碳目標休惰。這就需要加快對靈活發(fā)電容量的投資鬓灼,因為天然氣占比的急劇下降會大幅削弱電力系統(tǒng)的靈活性。今年FES的四種情景對2030年電力系統(tǒng)中儲能裝機容量的預(yù)測都高于去年的預(yù)測杜凌。其中瘪吭,今年LW情景預(yù)測的2030年儲能容量比2021年LW情景預(yù)測的18GW增加了67%,達到30GW (130GWh)名篷。

在FES建模的所有儲能技術(shù)中经芋,電池儲能裝機容量將出現(xiàn)最大增幅,從2021年的1.6GW (1.6GWh)增至2030年的20GW (37GWh)湖笨,相較于2021年LW情景預(yù)測的12GW (13GWh)有大幅躍升旗扑,原因在于英國National Grid越來越看好電池儲能技術(shù)。對抽水蓄能技術(shù)的裝機容量預(yù)期與2021年預(yù)期幾乎持平慈省。該技術(shù)仍將繼續(xù)滿足更多長時儲能需求臀防,裝機容量將從2021年的2.4GW (25.8GWh)增至2030年的5GW (65GWh)。

對于其他儲能技術(shù)边败,例如液態(tài)空氣儲能(LAES)和壓縮空氣儲能(CAES)的裝機容量將從現(xiàn)在的0GW分別躍升至1.8GW (7.3GWh)和2GW (10GWh)袱衷。此外,英國National Grid還預(yù)計笑窜,車網(wǎng)互動(V2G)容量將達到2.7GW (12.3GWh)致燥,并指出液流電池等其他新興儲能技術(shù)也有潛力為上述裝機容量做出部分貢獻,但目前由于缺乏運營數(shù)據(jù)而未對這些儲能系統(tǒng)建模排截。

最新LW情景預(yù)測的2030年風電和光伏裝機容量相較于2021年的增幅僅為10%嫌蚤,因此儲能裝機容量預(yù)期的躍升并非僅僅來自可再生能源的增長,相反断傲,它反映了英國National Grid認為與互聯(lián)互通和氫能等其他靈活發(fā)電技術(shù)相比脱吱,儲能技術(shù)更具可靠性和可擴展性,但同樣需要對前者加大基礎(chǔ)設(shè)施投資层筹】嗥担互聯(lián)互通容量的下降明確印證了這一觀點,這是因為英國National Grid的建姆缱伲考慮了“依賴互聯(lián)互通對供電安全的影響”梧杠。因此,2022年的LW情景預(yù)計也菊,到2030年啤都,互聯(lián)互通容量將從2021年LW情景預(yù)測的22GW降至19GW砰穗,降幅達14%。

英國National Grid將儲能技術(shù)視為確崩4福可靠性和能源安全的更保險做法新罗,而非依賴通過互通互聯(lián)進口電力,尤其是在危機發(fā)生的時候骄雇。根據(jù)今年的情況就可以看出依賴其他國家的弊端,最典型的案例是挪威于今年8月決定減少對歐洲其他國家的電力出口并優(yōu)先考慮其國內(nèi)需求帘惜。此外瑰侥,根據(jù)LW情景,英國決定到2050年確保“所有的生物質(zhì)原料都從國內(nèi)采購”稳析,這也反映了英國關(guān)注國內(nèi)能源自給自足洗做。因此,LW情景預(yù)測彰居,到2050年诚纸,英國生物能源進口量將僅為6TWh,而其他兩種2050年凈零排放情景預(yù)測的生物能源進口量都將超過100TWh陈惰。這將再次為儲能和其他較少依賴進口的靈活發(fā)電技術(shù)創(chuàng)造機會畦徘。

電力系統(tǒng)的儲能潛力最終取決于各國及其系統(tǒng)運營商選擇的儲能方案。到目前為止抬闯,大多數(shù)歐盟國家尚未確立儲能技術(shù)在其電力系統(tǒng)轉(zhuǎn)型中的角色井辆。英國已在此方面脫穎而出,不過意大利等歐盟成員國已表示溶握,有意制定儲能目標并利用其特性推出電力輔助服務(wù)杯缺。希臘也在近期為具有里程碑意義的900MW儲能競價獲得融資,這也是歐洲首個專門針對儲能技術(shù)的競價睡榆。

明確儲能技術(shù)的潛在作用會產(chǎn)生循環(huán)效應(yīng)萍肆。投資者將獲得進入市場的信心,而系統(tǒng)運營商也有機會加大對儲能技術(shù)的了解和利用栽铁。在英國National Grid早期電力市場改革的推動下笆犀,投資者已宣布到2030年將增加最高可達24GW電池儲能裝機容量的計劃,這高出National Grid到2030年增加20GW裝機容量的預(yù)測兴题。英國National Grid表示应婴,投資者的興趣在一定程度上促進了報告中儲能作用的提升。

與之相似噩檬,歐盟國家也可以評估其電力系統(tǒng)的儲能潛力林邪,并通過實施電力市場改革以改善市場信號來推動對靈活容量的投資,從而從中受益肾轨。如果不具備這樣的靈活容量初禁,歐盟為實現(xiàn)可再生能源增長目標可能會導致電價波動加劇套芦,并引發(fā)供電安全風險。就前一個風險而言棘魏,葡萄牙和西班牙等電力市場目前的電價控制方案并非長久之計短材,因為這些方案可能會降低投資者對建設(shè)商業(yè)化電力項目的信心。而就后者而言烹豫,目前歐盟保障供電安全計劃的執(zhí)行主要依賴于一個目標搭独,即歐盟各成員國到2030年互通互聯(lián)容量占總裝機容量15%。但這一目標本身可能并不足夠廊镜,因為它涉及多個具備漫長交付時間的項目牙肝,而且高度依賴自身已面臨挑戰(zhàn)嚴峻的國家。

(圖片來源:veer圖庫)