報告指出恕琅,核能可以幫助能源部門更快忧龙、更安全地擺脫對化石燃料的依賴。在當今全球能源危機中接窍,減少對進口化石燃料的依賴已成為能源安全的首要任務渣雁。同樣重要的是應對氣候危機:到本世紀中葉,實現(xiàn)溫室氣體凈零排放需要迅速徹底地實現(xiàn)發(fā)電和供熱的脫碳川霞。核能在32個國家擁有413吉瓦的發(fā)電能力兑蹦,每年可避免150億噸的全球排放量和1800億立方米的全球天然氣需求,是實現(xiàn)能源安全和應對氣候危機的重要工具勇垛。雖然風能和太陽能光伏有望引領化石燃料的替代脖母,但它們需要可調(diào)度資源的補充。作為當今僅次于水電的第二大低排放電力來源闲孤,核能憑借其可調(diào)度性和增長潛力谆级,在其被接受的國家,可以幫助確保安全讼积、多樣的低排放電力系統(tǒng)肥照。

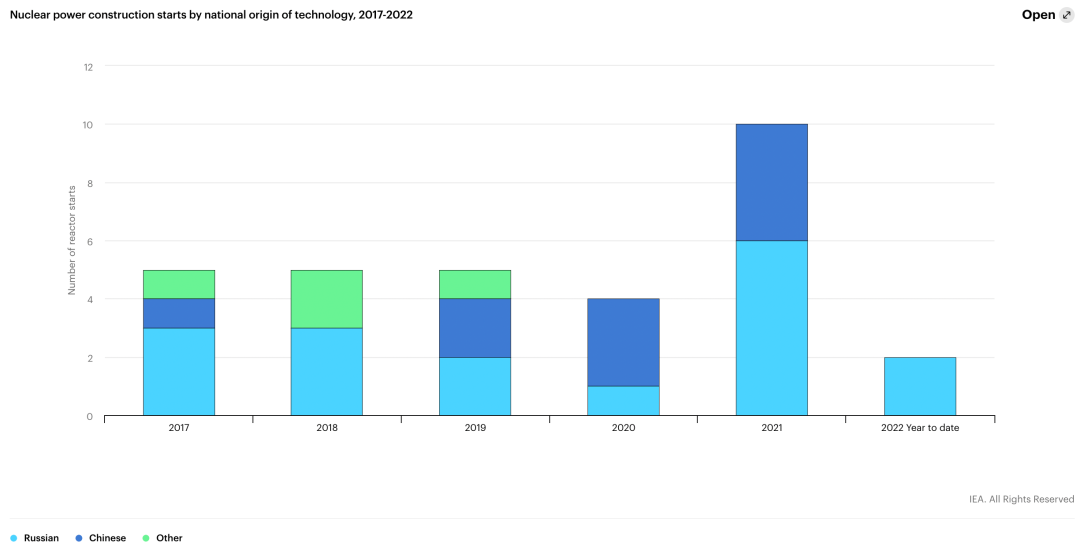

西方發(fā)達經(jīng)濟體已經(jīng)失去了核電市場領導地位。盡管發(fā)達經(jīng)濟體擁有全球近70%的核容量,但投資已經(jīng)停滯舆绎,最新的核電項目建設成本遠遠超出預算玻侥,施工落后于計劃。自2017年初開始建設的31座反應堆中亿蒸,除4座外凑兰,其余均為俄羅斯或中國設計。

出于對安全和廢物的擔憂边锁,一些國家仍在限制核電姑食。2011年日本福島第一核電站發(fā)生大地震后發(fā)生的事故破壞了公眾對核電的信任,突顯出需要強有力的獨立監(jiān)管乾哆。核電事故風險是一些國家禁止核電或逐步淘汰核電政策背后的主要因素之一道竖。雖然在處理高放射性核廢料方面取得了進展,已經(jīng)有三個國家已經(jīng)批準了核廢料處理場翩愧,但核電要獲得公眾和政策的接受一直是一個挑戰(zhàn)汰浊。

但是,政策格局正在發(fā)生變化坑箭,為核電復蘇創(chuàng)造了機會丐作。超過70個國家承諾將其溫室氣體排放量降至零,占能源相關溫室氣體排放量的四分之三弹臂。雖然可再生能源將在低排放電力中占最大份額秒聪,而且許多國家要么沒有預見到核能的需求,要么不想讓核能中發(fā)揮作用梨伸,但越來越多的國家也宣布了對核能的投資計劃跷焚。英國、法國痪罐、中國逸萄、波蘭和印度最近宣布了能源戰(zhàn)略,其中包括核能的重要作用竭鞍。美國正在投資先進的反應堆設計板惑。

俄烏戰(zhàn)爭以來,對能源安全的擔憂和最近能源價格的飆升笼蛛,突顯了非化石能源和能源多樣化組合的價值洒放。比利時和韓國最近縮減了逐步淘汰現(xiàn)有核電站的計劃。英國能源安全戰(zhàn)略包括八個新的大型核電反應堆計劃滨砍。已獲得安全批準的日本核反應堆更快重啟往湿,可能會釋放歐洲或亞洲其他市場急需的液化天然氣(LNG)。

1973年石油危機后的十年里惋戏,全球近170 吉瓦的核電站開始建設领追。這些核電站仍占當今全球核電容量的40%他膳。在過去十年中,新增的核電容量僅為56 吉瓦绒窑。有了政策支持和嚴格的成本控制棕孙,今天的能源危機可能會導致類似的核能復興。

作為一種公認的大規(guī)模低排放能源些膨,核能有助于電力供應的脫碳椅洗。在國際能源署的2050年前凈零排放情景(NZE)中,能源部門的排放量從2020年到2030年下降了約40%捅冈,然后到2050年凈降至零耍缩。雖然可再生能源占NZE電力供應的主導地位,并上升到近90%舌多,但核能發(fā)揮著重要作用交印。這條狹窄但可實現(xiàn)的道路需要世界各國政府立即采取嚴格的政策行動,在許多方面重塑能源系統(tǒng)盘秕。

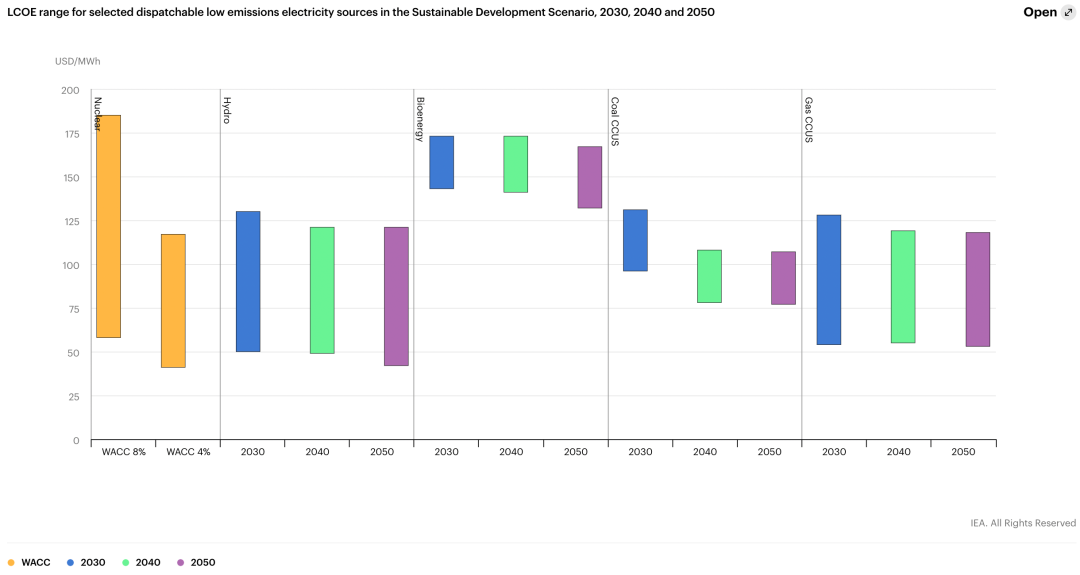

延長核電站的使用壽命是到2050年實現(xiàn)凈零的經(jīng)濟有效途徑中不可或缺的一部分丘梭。目前約260 吉瓦,即63%的核電站已超過30年的運行抢熟,其初始運營許可證即將到期柄叹。盡管過去三年中采取措施延長了占全球發(fā)電量約10%的核電站的壽命,但到2030年呜唁,發(fā)達經(jīng)濟體的核電站可能會減少三分之一哪蒙。2030年,大多數(shù)核電擴建工程的資本成本約為每千瓦500美元至1100美元导盅,由此產(chǎn)生的平準化電力成本通常遠低于每兆瓦時40美元,使其在大多數(shù)地區(qū)甚至與太陽能和風能競爭揍瑟。

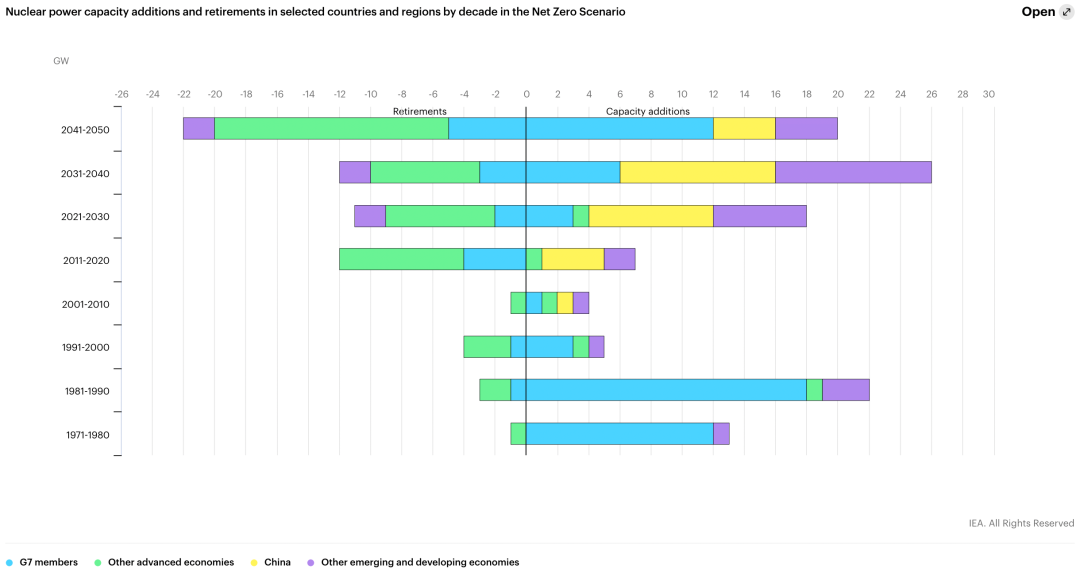

核能在實現(xiàn)全球零排放的安全途徑中發(fā)揮著重要作用白翻。凈零排放情景下核電從2022年初的413 吉瓦增加到2050年的812 吉瓦。到21世紀30年代绢片,每年新增的核容量達到27 吉瓦滤馍,高于以往任何十年。即便如此底循,核能在全球總發(fā)電量中所占份額仍略降至8%巢株。新興經(jīng)濟體和發(fā)展中經(jīng)濟體占全球增長的90%以上,中國將在2030年前成為全球領先的核電生產(chǎn)國熙涤。西方發(fā)達經(jīng)濟體的核能總產(chǎn)量將增長10%阁苞,因為美國、法國祠挫、英國和加拿大的新電站將抵消退役的影響那槽。全球核電年度投資從2010年的300億美元上升到2030年的1000億美元以上,到2050年仍保持在800億美元以上。

核電要發(fā)揮更大的作用骚灸,將需要建設成本大幅下降摊咨。核電的建設成本需要降至2000-3000美元/千瓦(以2020年美元計),才能保持競爭力热跨。根據(jù)融資成本氏长,這將產(chǎn)生40-80美元/兆瓦時的核電平準成本,包括退役和廢物處理悍暴。如果新項目能夠在更多市場上實現(xiàn)這些成本壳荣,核能將發(fā)揮更大的作用。

利用核能發(fā)電生產(chǎn)氫氣和熱力帶來了新的機遇鹅昭。低排放氫氣的快速擴張是實現(xiàn)凈零排放的一個關鍵支柱褥甜,相關投資從目前的近零增長到2040年的每年800億美元。根據(jù)凈零排放情景的成本預測束湃,通過使用碳捕集的天然氣或使用可再生能源的電解產(chǎn)氫是最便宜的選擇拯骤。為了與這些替代品競爭,投資成本需要降低到1000-2000美元/千瓦袖共。如果核反應堆與氫用戶位于同一地點婚蛮,避免運輸成本,則經(jīng)濟性將更為有利敷矫。到2050年例获,多余的核能可用于生產(chǎn)約2000萬噸氫氣。也有可能從核電站聯(lián)合發(fā)電曹仗,以取代區(qū)域供暖和其他熱力用途慨菱,但該市場的潛在規(guī)模有限枫振,建設成本需要降至2000-3000美元/千瓦,以使其具有競爭力。

核能和其他可調(diào)度電源通過向電力系統(tǒng)提供關鍵服務來補充可再生能源描馅。風力發(fā)電和太陽能發(fā)電在電力結構中占主導地位喜即,必須輔之以可調(diào)度發(fā)電的多樣化組合晨汹,以在高峰需求期提供穩(wěn)定性终议、短期靈活性和足夠的容量。例如祥山,在對中國碳中和的電力系統(tǒng)的分析中圃验,核電將僅提供2060年總發(fā)電量的10%,但提供幾乎一半的所需慣性缝呕,慣性是系統(tǒng)靈活性的關鍵組成部分澳窑。

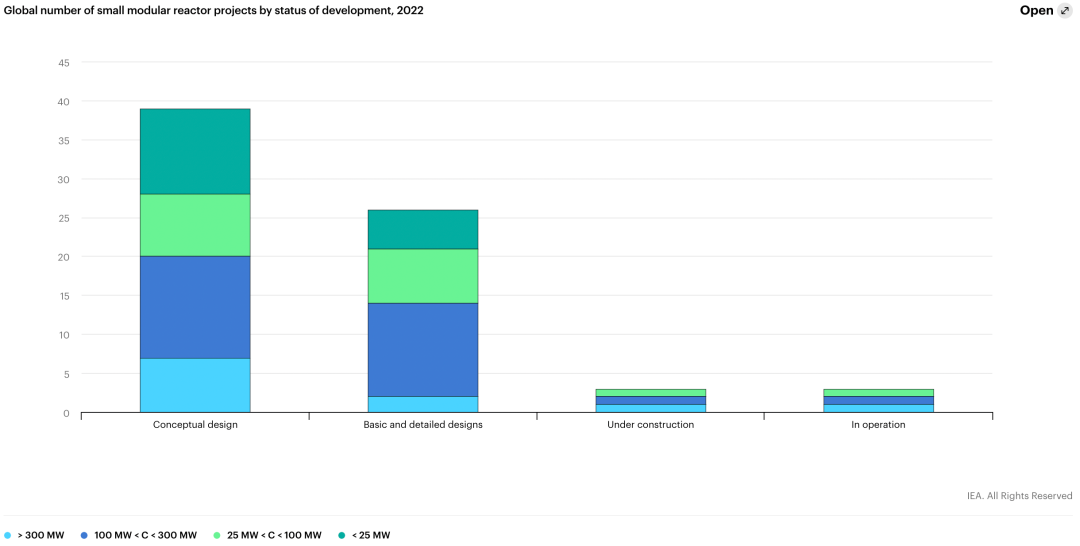

凈零的挑戰(zhàn)刺激了小型模塊化反應堆(SMR)技術的飛速發(fā)展。在凈零排放情景下咆上,到2050年祝遗,一半的減排將來自目前尚不具備商業(yè)可行性的技術沉卷,包括小型模塊化反應堆。SMR通常被定義為容量小于300兆瓦的先進核反應堆说拾,擁有強大的政治和體制支持凰拇,美國提供了大量贈款,加拿大蝗广、英國和法國也增加了支持堡脱。這種支持使吸引私人投資者成為可能,為核工業(yè)帶來新的參與者和新的供應鏈音族。SMR的長期成功部署取決于政策制定者和監(jiān)管機構的大力支持光蜀,以利用私營部門的投資。關鍵是調(diào)整和簡化許可和監(jiān)管框架宇团,將SMR屬性考慮在內(nèi)估态。許可證和定義的國際協(xié)調(diào)對于發(fā)展全球市場至關重要。確保私人融資將需要一個強有力的纺倍、技術中立的政策框架嗡身,包括在分類和環(huán)境、社會和治理領域讲仰,這將對資金流動產(chǎn)生越來越大的影響慕趴。

世界現(xiàn)在需要做出決定,使SMR在能量轉換中發(fā)揮有意義的作用鄙陡。雖然只有少數(shù)機組可能在本十年內(nèi)開始運行冕房,但隨著最近的勢頭,SMR可能在21世紀30年代的能源轉型中開始發(fā)揮重要作用趁矾,前提是現(xiàn)在就做出監(jiān)管和投資決策耙册,并證明其商業(yè)可行性。這不僅適用于能夠更容易實現(xiàn)經(jīng)濟競爭力的小型進化反應堆毫捣,也適用于先進的反應堆模型觅玻。