2021年是全球風電新增并網(wǎng)裝機歷史第二高年份

2021年全球風電新增裝機容量95GW枫欢,同比減少16%,僅次于2020年創(chuàng)紀錄的113GW的新增裝機水平告锅。在部分地區(qū)揽此,項目建設延期導致原計劃于2021年投運的容量被推遲至2022年建設。中國于2021年開始步入平價上網(wǎng)時代守迫,年新增并網(wǎng)裝機接近48GW艘赂,市場基本面依然強勁。

除中國外公悟,全球其它地區(qū)市場的新增裝機容量超過了47GW听誓,同比增長14%,主要歸因于亞太(同比增長134%)列林、北歐(同比增長100%)和拉美(同比增長82%)市場的顯著增長瑞你。

中國將繼續(xù)領跑全球風電裝機增長,美國和德國緊隨其后

伍德麥肯茲預計所有區(qū)域市場的年復合增長率(CAGR)都將超過5%。越來越多的國家提出了雄心勃勃的碳中和目標者甲,也將進一步提升全球市場影響力春感。

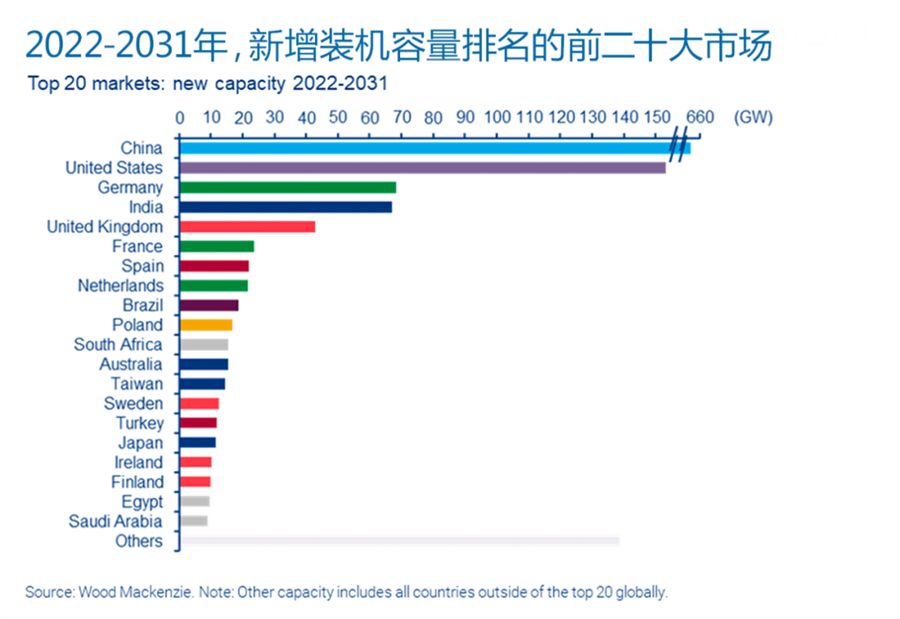

強有力的政策支持將推動中國風電市場未來十年新增657GW并網(wǎng)裝機,其中虏缸,海上風電新增裝機將占全球海上風電新增裝機的45%鲫懒,這也確認了其作為全球最大海上風電市場的地位。亞太其余地區(qū)市場有望新增132GW并網(wǎng)裝機容量刽辙,近半數(shù)將來自印度市場窥岩。印度政府仍致力于舉辦GW級國家風電拍賣會,并投資建設新的輸電線路用于輸送可再生能源電力宰缤。

美國在全球風電新增容量預測排名中位居第二颂翼,但市場參與者對市場發(fā)展前景持觀望態(tài)度。盡管大型項目延期至2022年投運將推動2022年裝機容量的增長慨灭,但生產(chǎn)稅收抵免(PTC)政策延期的不確定性和持續(xù)的供應鏈挑戰(zhàn)將限制美國市場的短期增長疚鲤。隨著市場運行環(huán)境的不斷改善,從2027年開始挡医,美國風電市場的年均新增裝機容量將接近18GW。

歐洲市場未來十年將新增358GW的并網(wǎng)裝機炸笋,其中68%為陸上風電训癌,32%為海上風電。歐洲為了擺脫對俄羅斯能源的依賴而采取的種種措施地毁,將為歐洲風電市場的發(fā)展帶來利好娶匠。德國新政府計劃重振該國的能源轉型,即“Energiewende”唠延,提出到2030年陸上和海上風電裝機容量分別達到110GW和30GW炭答,這將促使未來十年德國風電市場新增68.4GW的并網(wǎng)裝機。

在中東與非洲風電市場袜簇,預計到2031年底累計并網(wǎng)容量將增加六倍匾颁。從2024年開始,該區(qū)域風電市場平均每年將新增6GW并網(wǎng)裝機枷量,新興氫工業(yè)的發(fā)展將成為一大推力帮观。

從風機需求變化看風電行業(yè)的發(fā)展軌跡

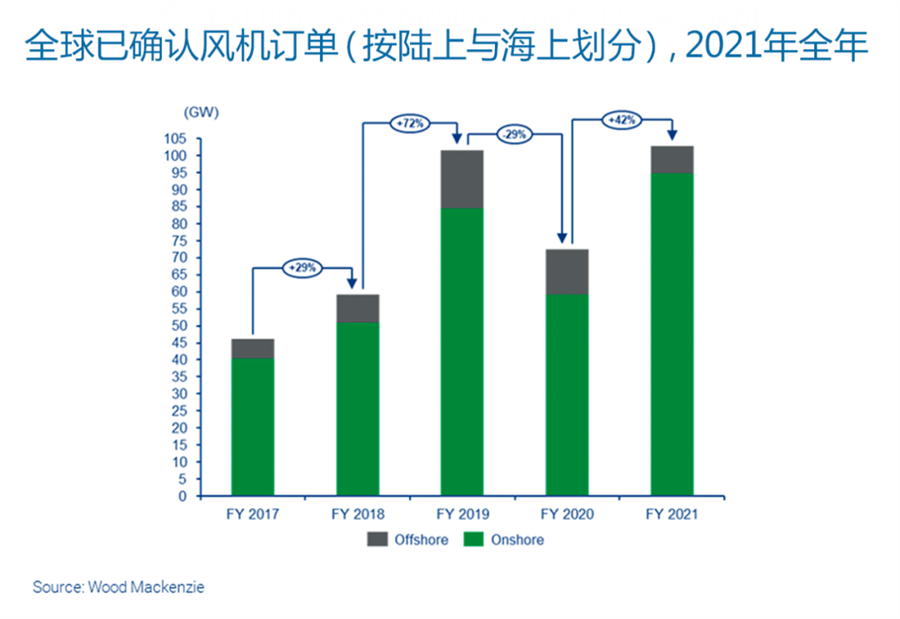

2021年度,全球新增風機訂單總價值接近570億美元桃熄。據(jù)伍德麥肯茲《全球風機訂單分析報告》先口,2021年,全球已確認風機在手訂單量同比增長42%瞳收,其中碉京,中國市場的訂單量達到創(chuàng)紀錄的55GW,亞太(除中國大陸外)市場的訂單量則接近9GW,亞太市場訂單量的增長抵消了全球其余市場因供應鏈中斷而導致的訂單量同比減少8%谐宙。