據(jù)了解,在近日于德國舉行的2022年歐洲電子展上,用于儲能系統(tǒng)LFP電池也被展示出來卷芜,LG新能源以軟包的封裝方式推出了LFP電池夷朽。LG新能源認為,在被中國壟斷的方形LFP電池市場上元粹,軟包的封裝方式可以更好地競爭熄朴。

LG新能源大規(guī)模生產(chǎn)LFP電池的原因,是其瞄準了快速增長的ESS(儲能系統(tǒng))市場勺激。例如雾鸠,在美國太陽能發(fā)電需求不斷增長的情況下,ESS設施的安裝規(guī)模也在明顯擴大捎滴,以彌補太陽能發(fā)電的間歇性纪娄。

根據(jù)全球咨詢公司 Wood McKinsey 的數(shù)據(jù),2021年美國ESS市場的規(guī)模為55億美元(約366.3億元人民幣)悉契,比前一年增長了兩倍多启毁。

一位行業(yè)高管表示,“LG新能源將能夠通過在美國批量生產(chǎn)LFP電池來促進與特斯拉的合作酿装。”

眾所周知访递,特斯拉旗下儲能電池需求量大的同時,其汽車部門中同辣,也有三分之二的電動汽車在使用LFP電池拷姿。基于此旱函,不排除LG新能源的LFP電池响巢,在量產(chǎn)并經(jīng)受市場檢驗后,也搭載于特斯拉電動汽車的可能棒妨。

LG新能源的其它主機廠客戶踪古,也有可能用上LG新能源的LFP電池,例如福特汽車等券腔。

磷酸鐵鋰電池已成主流

最新數(shù)據(jù)顯示伏穆,2022年4月我國動力電池產(chǎn)量共計29.0GWh,同比增長124.1%纷纫。其中枕扫,三元電池產(chǎn)量10.3GWh,占總產(chǎn)量35.5%辱魁,同比增長53.5%;LFP電池產(chǎn)量18.6GWh燥颠,占總產(chǎn)量64.3%,同比大增200.7%轨赦。

這是自2021年5月LFP電池產(chǎn)量首次超過三元電池后睛赁,一路高歌猛進闻荠,目前在產(chǎn)量方面的市場占有率超過60%。

裝機量方面徙祥,2022年4月我國動力電池裝機量13.3GWh藻拟,同比增長58.1%。其中之仍,三元電池裝機量4.4GWh屉韧,占總裝機量32.9%;LFP電池裝機量8.9GWh,占總裝車量67.0%楔答。

這是自2021年7月LFP電池裝機量首次超過三元電池后谆藐,連續(xù)9個月成為主流,當前在裝機量方面的市場占有率接近70%更假。

有一個例子是监灌,得益于LFP電池明星產(chǎn)品刀片電池的強大競爭力,比亞迪旗下的新能源汽車連續(xù)兩個月銷量在10萬輛以上击胜,且在4月份國內(nèi)LFP電池裝機量排行榜中亏狰,比亞迪以47.14%的市場占有率,超過寧德時代34.29%的市場占有率偶摔,排名高居第一暇唾。

國際市場上,5月初消息稱辰斋,汽車巨頭福特策州,將很快推出LFP版本的電動汽車,包括Mustang Mach-E宫仗、E-Transit和F-150 Lightning够挂。

此前,號稱“特斯拉殺手”的Rivian已宣布推出R1T皮卡藕夫、R1S SUV和EDV廂式貨車的LFP電池包版本孽糖。

LG新能源國際地位強勁

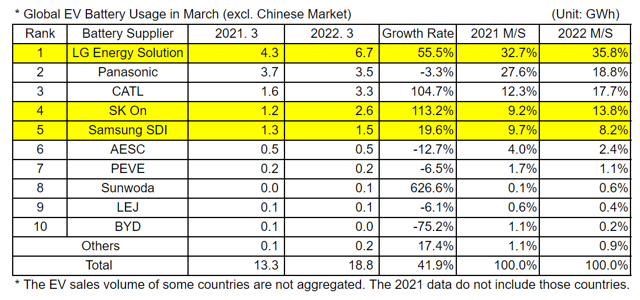

寧德時代得益于國內(nèi)動力電池的強勁需求,從而在全球年度動力電池市場出貨量方面收獲“五連冠”毅贮。不過办悟,在不計算中國市場的國際市場中,LG新能源2022年第一季度電池裝機量居首炊捻。

據(jù)SNE Research數(shù)據(jù)鸦呆,中國以外地區(qū)登記的電動汽車動力電池裝機量為42.5GWh,同比增長54.1%拼建。其中LG新能源的裝機量為13.9GWh,同比增加59.9%枪笆,位列第一辜尝。

日本松下和中國寧德時代分別以9.3GWh和7.1GWh的裝機量位居第二和第三毫蚁。SK創(chuàng)新的子公司SK on和三星SDI分別以6.2GWh和3.5GWh分別排在第四和第五。

圖片來源:SNE研究

早在去年6月份雳址,LG新能源曾向外界表示析深,其手持訂單達到約200萬億韓元(約1.06萬億人民幣)。

產(chǎn)能方面敌痘,根據(jù)規(guī)劃咨锐,LG新能源劃在今年年底將全球產(chǎn)能提高至200GWh,到2025年達到520GWh钢婆,屆時將能滿足約742萬輛高性能電動汽車的需求系馁。

客戶方面,LG新能源客戶主要來自大眾集團的ID.4窟扑、特斯拉Model 3以及福特野馬Mach-E等車型喇颁。

2022年1月,LG新能源首席執(zhí)行官曾表示嚎货,在新能源汽車動力電池市場的競爭中橘霎,該公司將很快趕超中國動力電池制造商寧德時代。

總結(jié)

LG新能源好像在來勢洶洶殖属,連LFP電池也將在明年量產(chǎn)姐叁。

不過,有市場人士稱洗显,LG新能源的這種動作外潜,或是不得已而為之。因為墙懂,LFP電池無論是在新能源汽車市場橡卤,還是在儲能市場,都已體現(xiàn)了強大的競爭力损搬,產(chǎn)業(yè)鏈上的企業(yè)也在跟進碧库,例如在近期擴產(chǎn)的原材料項目中,LFP材料項目占絕大多數(shù)功跑。

此外乞哀,在SNE非中國市場這種口徑的統(tǒng)計數(shù)據(jù)中,寧德時代雖然屈居第三荞谬,但在特斯拉Model 3(中國制造趣情,出口歐洲)、奔馳EQA字拗、寶馬iX3等純電動汽車銷量突增的支撐下纺辟,寧德時代實現(xiàn)了2.2倍的增速。

相對比之下蝠盘,LG新能源的增速不及寧德時代的一半脾仁。

當然辈殃,國際市場上的競爭,LG新能源目前仍處優(yōu)勢地位秕栓,動力電池市場的國際競爭债案,未來或會更加激烈。