受益于下游鋰電池企業(yè)高需求持續(xù)帶動(dòng)負(fù)極材料的出貨量卑吭,負(fù)極企業(yè)今年一季度迎來開門紅。

雖然一季度受石油等資源價(jià)格上行影響马绝,針狀焦豆赏、石油焦等負(fù)極上游原材料的價(jià)格環(huán)比上漲5-10%,推高負(fù)極成本富稻,但從部分負(fù)極企業(yè)一季度業(yè)績報(bào)告(預(yù)告)來看掷邦,部分上游原材料漲價(jià)傳導(dǎo)至下一級(jí)材料的影響目前尚不明顯。

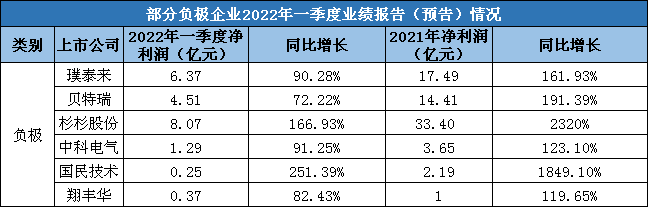

從上述業(yè)績報(bào)告(預(yù)告)表中可以看出椭赋,負(fù)極材料企業(yè)一季度凈利潤同比增幅均在72%以上抚岗,最高超過251%。負(fù)極材料企業(yè)不僅凈利潤同比大幅增長哪怔,而且部分企業(yè)毛利率也有一定提高研矗,表現(xiàn)出較好的盈利能力。

今年一季度夷硅,貝特瑞單季凈利潤首次超過4億元芒浪,保持了同比歧余、環(huán)比均增長的勢頭,其表示谦牛,下游電池市場持續(xù)景氣跟努,市場對(duì)電池材料的需求進(jìn)一步提升,是公司業(yè)績大幅增長的主因住建。

璞泰來一季度凈利潤達(dá)6.37億元伍恼,超過其2021年全年凈利潤的三分之一。其銷售毛利率達(dá)38.73%籍钱,同比提高2.55%羡雷。據(jù)了解,由于其產(chǎn)品漲價(jià)超過10%种慕,向下游順利傳導(dǎo)原材料成本上漲和石墨化加工費(fèi)上漲帶來的影響热品,自身盈利水平得到提升。

負(fù)極業(yè)務(wù)為杉杉股份在一季度貢獻(xiàn)近1.5億元凈利潤啸驯,同比增長43%客扎,另據(jù)披露,其負(fù)極材料單噸凈利潤超過0.6萬元罚斗,環(huán)比微增徙鱼。

此外,國民技術(shù)一季度凈利潤同比扭虧為盈针姿,銷售毛利率達(dá)44.38%袱吆,同比猛增23.55%。負(fù)極材料企業(yè)業(yè)績普遍向好距淫,也佐證了負(fù)極材料市場供不應(yīng)求的現(xiàn)狀绞绒。

現(xiàn)階段,我國負(fù)極材料企業(yè)在產(chǎn)業(yè)鏈合作榕暇、技術(shù)創(chuàng)新等方面具有一定優(yōu)勢蓬衡,并呈現(xiàn)出以下特點(diǎn):

負(fù)極材料企業(yè)完善產(chǎn)業(yè)一體化布局已形成共識(shí)。企業(yè)從單純的負(fù)極材料加工制造彤枢,向針狀焦和石油焦等原材料及石墨化產(chǎn)能供應(yīng)擴(kuò)展狰晚。2021年以來,璞泰來须彼、貝特瑞乒萝、杉杉股份、中科電氣煮啡、翔豐華隘匙、尚太科技棒论、凱金能源等人造石墨負(fù)極頭部企業(yè)均在加速擴(kuò)建石墨化產(chǎn)能及負(fù)極材料一體化項(xiàng)目馁祈。

隨著行業(yè)高景氣度持續(xù),跨界“選手”也奔襲而來。除了原有負(fù)極材料企業(yè)以外银薪,索通發(fā)展靴亩、杰瑞股份、山東京陽夫石、龍佰集團(tuán)等石油開采伪睬、石墨化加工等負(fù)極材料上游原材料關(guān)聯(lián)企業(yè),以及光伏鸭僧、陶瓷口溃、工程機(jī)械等領(lǐng)域頭部企業(yè)也相繼入局,拓寬業(yè)績?cè)鲩L新空間旷偿。

資料顯示烹俗,每生產(chǎn)1噸人造石墨負(fù)極材料,需要石油焦1.3噸-1.5噸萍程。因此幢妄,石油焦是負(fù)極材料的一大成本構(gòu)成。而預(yù)焙陽極行業(yè)頭部企業(yè)的索通發(fā)展茫负,目前是國內(nèi)最大的石油焦采購商蕉鸳,與中石化、中石油忍法、中海油潮尝、中化等供應(yīng)商建立了供銷關(guān)系,還通過介入石油焦貿(mào)易等手段保障成本優(yōu)勢饿序。

索通發(fā)展已于4月初宣布將投建“年產(chǎn)20萬噸鋰離子電池負(fù)極材料一體化項(xiàng)目首期5萬噸項(xiàng)目”衍锚。隨著多個(gè)跨界“選手”入局,負(fù)極行業(yè)競爭格局或有所變化嗤堰。

而面對(duì)負(fù)極材料供應(yīng)緊張的局面戴质,下游鋰電池企業(yè)除了與負(fù)極企業(yè)簽訂長單、入股合作以外卒抖,部分企業(yè)開始入場自建工廠氏腐。

今年以來,寧德時(shí)代攜手中科電氣栏葬,擬共建年產(chǎn)10萬噸負(fù)極材料一體化項(xiàng)目;蜂巢能源則向河北坤天注資冻哈,聚焦人造石墨研發(fā)、生產(chǎn)和銷售;億緯鋰能增資入股云南中科星城(系中科電氣控股子公司)抚言,發(fā)力負(fù)極材料……

4月19日优隔,寧波問鼎投資有限公司(系寧德時(shí)代全資子公司)、比亞迪芦槽、ATL等四家公司合計(jì)6.5億元戰(zhàn)略投資上海杉杉鋰電材料科技有限公司(系杉杉股份控股子公司)棋少,旨在進(jìn)一步加強(qiáng)上下游產(chǎn)業(yè)協(xié)同杯娶。

此外,國軒高科全資孫公司在內(nèi)蒙古已規(guī)劃年產(chǎn)40萬噸負(fù)極材料項(xiàng)目儡特,其中栅苞,一期計(jì)劃建設(shè)年產(chǎn)10萬噸負(fù)極材料項(xiàng)目,于今年2月已開工建設(shè)疏唾,投產(chǎn)后將有效提高負(fù)極材料自供率蓄氧。

技術(shù)方面,由于4680圓柱電池受到追捧槐脏,在下游需求猛增的推動(dòng)下喉童,更適用于該類電池的硅基負(fù)極有望迎來爆發(fā)。其理論比容量高達(dá)4200 mAh/g顿天,超過石墨負(fù)極十倍之多泄朴。雖然部分性能缺陷仍有待解決,但是目前貝特瑞露氮、璞泰來祖灰、杉杉股份均已有所布局,石大勝華畔规、硅寶科技等跨界者也參與其中局扶。

面對(duì)市場變化,貝特瑞惠州基地硅基負(fù)極目前在擴(kuò)建產(chǎn)能2000噸叁扫,預(yù)計(jì)今年下半年投產(chǎn);并擬投資50億元在深圳建設(shè)年產(chǎn)4萬噸硅基負(fù)極材料項(xiàng)目三妈,首期1.5萬噸將在2023年12月底前建成投產(chǎn)。

負(fù)極上游原材料價(jià)格方面莫绣,去年年中至今策见,針狀焦從6000元/噸已漲至超過1.3萬元/噸;石油焦從不足4000元/噸,漲至目前在5000元/噸以上;石墨化加工費(fèi)也從16000元/噸妆浅,逐漸漲至25000元/噸(長協(xié)價(jià)格)蒜材,散單報(bào)價(jià)則更高。

有業(yè)內(nèi)人士表示爵缸,原材料成本上漲壓力目前可以傳導(dǎo)30%-40%抖臭。因此,成本如果繼續(xù)抬升晚饰,則負(fù)極材料企業(yè)毛利率將繼續(xù)承壓倾伶。

從供需關(guān)系來看,2021年我國負(fù)極材料出貨量為77.9萬噸窃橄,同比增長超過86%感戴。彭博社預(yù)計(jì)到2025年和2030年,全球新能源產(chǎn)業(yè)的快速成長赵腰,對(duì)電池的總需求將分別超過1.5TWh和3TWh都癣。預(yù)計(jì)對(duì)應(yīng)負(fù)極材料分別需要160萬噸和380萬噸谐歪。

國內(nèi)負(fù)極材料前十位企業(yè)的產(chǎn)能規(guī)劃到2025年已超300萬噸,遠(yuǎn)超預(yù)測需求量握联,也引發(fā)了業(yè)內(nèi)對(duì)負(fù)極材料結(jié)構(gòu)性產(chǎn)能過剩的擔(dān)憂桦沉。

事實(shí)上每瞒,一方面金闽,基于對(duì)市場的良好預(yù)期,促使負(fù)極材料企業(yè)超前規(guī)劃剿骨。另一方面代芜,為了減少政策變化帶來的不確定性,企業(yè)在規(guī)劃時(shí)浓利,往往考慮3-5年的布局挤庇,便于在政策和環(huán)評(píng)等方面一次性通過,也省去后續(xù)的審批成本贷掖。規(guī)劃產(chǎn)能通常分階段進(jìn)行嫡秕,實(shí)際落地投產(chǎn)與規(guī)劃或有一定差距。

目前來看苹威,國內(nèi)負(fù)極材料頭部企業(yè)在產(chǎn)能昆咽、技術(shù)和上下游協(xié)同上雖有優(yōu)勢,但尚未走出絕對(duì)龍頭阿魏。行業(yè)內(nèi)多足鼎立鉴梦,又吸引到跨界者攪動(dòng)格局。接下來耘泰,高效降本逐茄、掌握先進(jìn)技術(shù)的企業(yè)或有望脫穎而出。