2022年版的這一IRENA標志性報告指出,太陽能光伏的安裝速度不足以達到將2050年全球溫升限制在1.5°C所需的容量菩擦,這表明,裝機容量必須從2020年的約126GW增至每年的444GW搅窿,直到2050年嘁酿。

IRENA認為,至2050年男应,太陽能光伏裝機總量必須超過14TW闹司。

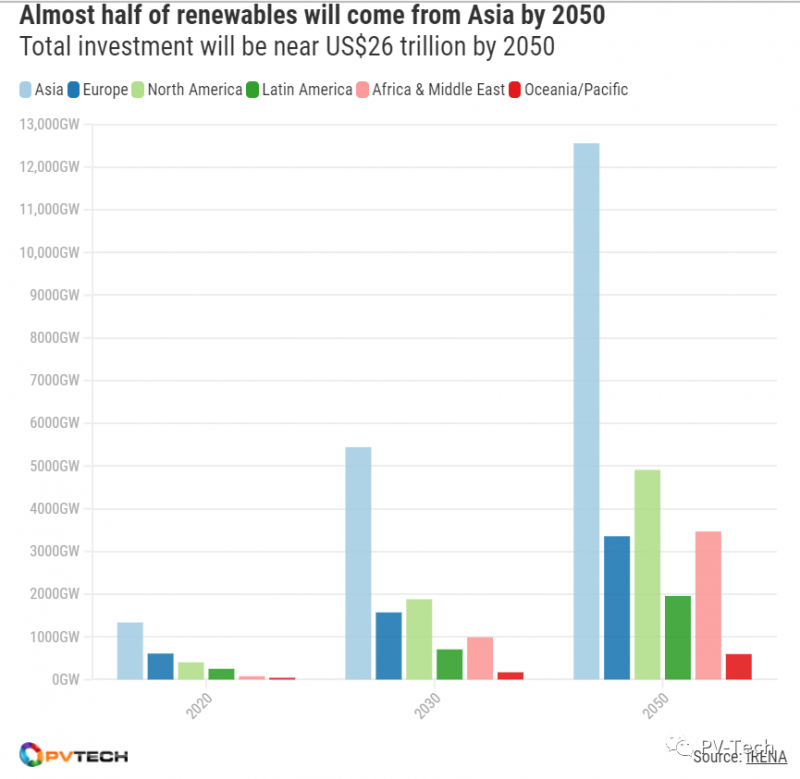

至2030年,亞洲沐飘、北美和歐洲將成為可再生能源項目的領頭羊游桩,在全球裝機總量中的占比將超過80%。此外耐朴,報告預計借卧,在中國和印度的領導下,亞洲在這十年中每年將增加210GW太陽能光伏發(fā)電筛峭,占全球裝機容量的一半铐刘。至2030年,北美的年度裝機容量需要達到90GW影晓,歐洲需要達到55GW镰吵。

亞洲將成為太陽能光伏裝機容量最高的地區(qū),至2030年的年度裝機容量達到210GW

至2050年捉瘟,可再生能源裝機容量需要達到26.8TW旁班,其中一半將來自太陽能光伏。

屆時铲锭,全球對可再生能源的投資將達到25.9萬億美元职菜,至本十年年末,每年投資額會達到1萬億美元纫蝗,僅太陽能光伏發(fā)電就超過三分之一羔辉,達到約3380億美元,是COVID-19之前這一技術投資額的三倍多。

亞洲將成為需要投資最多的地區(qū)睁衰,為10.9萬億美元用牲,其次是北美(4.7萬億美元)和歐洲(3.6萬億美元)。

報告概述了一些可能放緩太陽能光伏項目開發(fā)的障礙蝴趾,例如并網(wǎng)和靈活度勋酿,缺乏熟練工和不利的政策框架。至2030年愿味,需要投資6480億美元以改善電網(wǎng)和電網(wǎng)靈活性博个,2031-2050年間,投資額將增至7750億美元功偿。

過去幾年盆佣,由于可再生能源的成本競爭力,購電協(xié)議價格出現(xiàn)下降械荷,IRENA把2022年的購電協(xié)議均價設為0.04美元/kWh共耍,幾乎比最便宜的化石燃料競爭對手煤炭低了三分之一。自2018年以來吨瞎,中東地區(qū)有數(shù)個項目的電力成本都低于0.02美元/kWh痹兜。

至2030年,僅太陽能光伏和風能就將占到發(fā)電總量的42%颤诀。目前字旭,這一比例是10%。

責任編輯:丁琳