今年以來(lái)國(guó)際油價(jià)高位波動(dòng)倚喂,布倫特原油價(jià)格一度逼近140美元/桶;2月中國(guó)PPI石油工業(yè)分項(xiàng)同比上漲30.1%蒲每,92號(hào)汽油和柴油市場(chǎng)價(jià)同比上漲41.5%和41.1%。

油價(jià)持續(xù)位于高位的主要原因是結(jié)構(gòu)性需求的階段性回升(供暖茵软、航空煤油)遭遇地緣政治和產(chǎn)能瓶頸下的供應(yīng)減產(chǎn)仲蔼,同時(shí)庫(kù)存低位放大了油價(jià)波動(dòng)晾充。

我們?cè)凇队蛢r(jià)100美元,離衰退有多遠(yuǎn)》中討論了高油價(jià)對(duì)今年美國(guó)經(jīng)濟(jì)的影響梢翼。如果原油價(jià)格在供需失衡的狀態(tài)下持續(xù)高企彰你,對(duì)中國(guó)經(jīng)濟(jì)和各個(gè)行業(yè)將有什么影響?

油價(jià)對(duì)需求的影響(投資胀邀、消費(fèi)雪怠、凈出口)

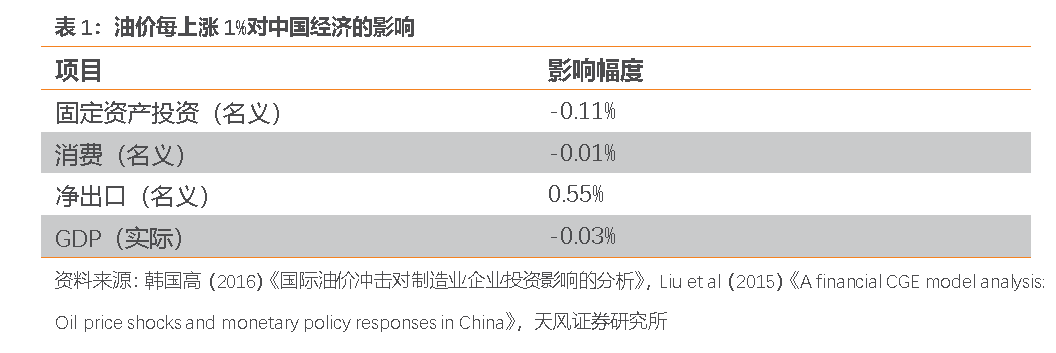

油價(jià)大幅上漲從價(jià)和量?jī)蓚€(gè)方面抑制制造業(yè)投資:企業(yè)生產(chǎn)成本上升柿菩,利潤(rùn)率和產(chǎn)能利用率下降,投資動(dòng)力不足;同時(shí)油價(jià)上漲擠出消費(fèi)者實(shí)際可支配收入雨涛,導(dǎo)致企業(yè)需求回落枢舶,投資動(dòng)力進(jìn)一步下降。根據(jù)韓國(guó)高(2016)《國(guó)際油價(jià)沖擊對(duì)制造業(yè)企業(yè)投資影響的分析》的研究替久,油價(jià)每上漲1%將影響制造業(yè)投資0.35%左右凉泄,對(duì)應(yīng)固定資產(chǎn)投資0.11%左右。

油價(jià)上漲擠出居民實(shí)際可支配收入蚯根,購(gòu)買力下降后众,另外如果油價(jià)大幅波動(dòng),消費(fèi)者對(duì)汽車等耐用消費(fèi)品的購(gòu)買可能推遲颅拦。根據(jù)Liu et al(2015)《A financial CGE modelanalysis: Oil price shocks and monetary policy responses in China》的研究蒂誉,油價(jià)上漲1%將帶來(lái)實(shí)際私人消費(fèi)下滑約0.06%,名義私人消費(fèi)下滑約0.01%距帅。

油價(jià)上漲帶來(lái)原油輸入國(guó)出口品的價(jià)漲右锨、量跌。參照前文中Liu et al(2015)的研究碌秸,油價(jià)上漲100%绍移,實(shí)際進(jìn)口量增長(zhǎng)4.37%,實(shí)際出口量下降4.65%尖蚪,但由于高耗能行業(yè)在高油價(jià)下產(chǎn)出下滑啤盯、產(chǎn)業(yè)被動(dòng)升級(jí),出口價(jià)格比進(jìn)口價(jià)格增長(zhǎng)3.23%嫉簿,由此推算油價(jià)上漲1%將使得凈出口名義值增長(zhǎng)約0.55%抬而。

綜合投資、消費(fèi)体六、凈出口的影響仁灶,油價(jià)上漲1%將拖累中國(guó)實(shí)際GDP增速約0.03%。如果今年國(guó)際油價(jià)中樞90美元/桶挥桑,相比2019年(沒有疫情豪杉,油價(jià)中樞60美元/桶)的情形,將拖累GDP增速約1.4%达玉。

當(dāng)然豆玖,以上論文里的結(jié)論也存在時(shí)間和方法上的局限,比如韓國(guó)高(2016)的研究方法是考察油價(jià)與制造業(yè)上市公司投資的關(guān)系蹲居,沒有控制其他商品價(jià)格變動(dòng)的影響沙峻,且時(shí)間范圍是2003Q1至2014Q3,無(wú)法考慮到2015年以來(lái)中國(guó)制造產(chǎn)業(yè)結(jié)構(gòu)變化對(duì)油價(jià)沖擊的影響。Liu et al(2015)的研究方法是建立了一個(gè)CGE模型且使用2007年中國(guó)數(shù)據(jù)校準(zhǔn)摔寨,具有較強(qiáng)的假設(shè)性和滯后性去枷。但整體而言,高油價(jià)還是會(huì)給穩(wěn)增長(zhǎng)和投資消費(fèi)帶來(lái)額外的挑戰(zhàn)是复。

油價(jià)對(duì)各類制造行業(yè)利潤(rùn)的影響(原材料删顶、消費(fèi)、裝備)

具體到行業(yè)層面淑廊,油價(jià)對(duì)制造業(yè)的產(chǎn)出逗余、產(chǎn)能利用率和利潤(rùn)等經(jīng)營(yíng)情況的拖累顯而易見,嚴(yán)重程度大小取決于行業(yè)的原油消耗強(qiáng)度和價(jià)格傳導(dǎo)能力季惩。

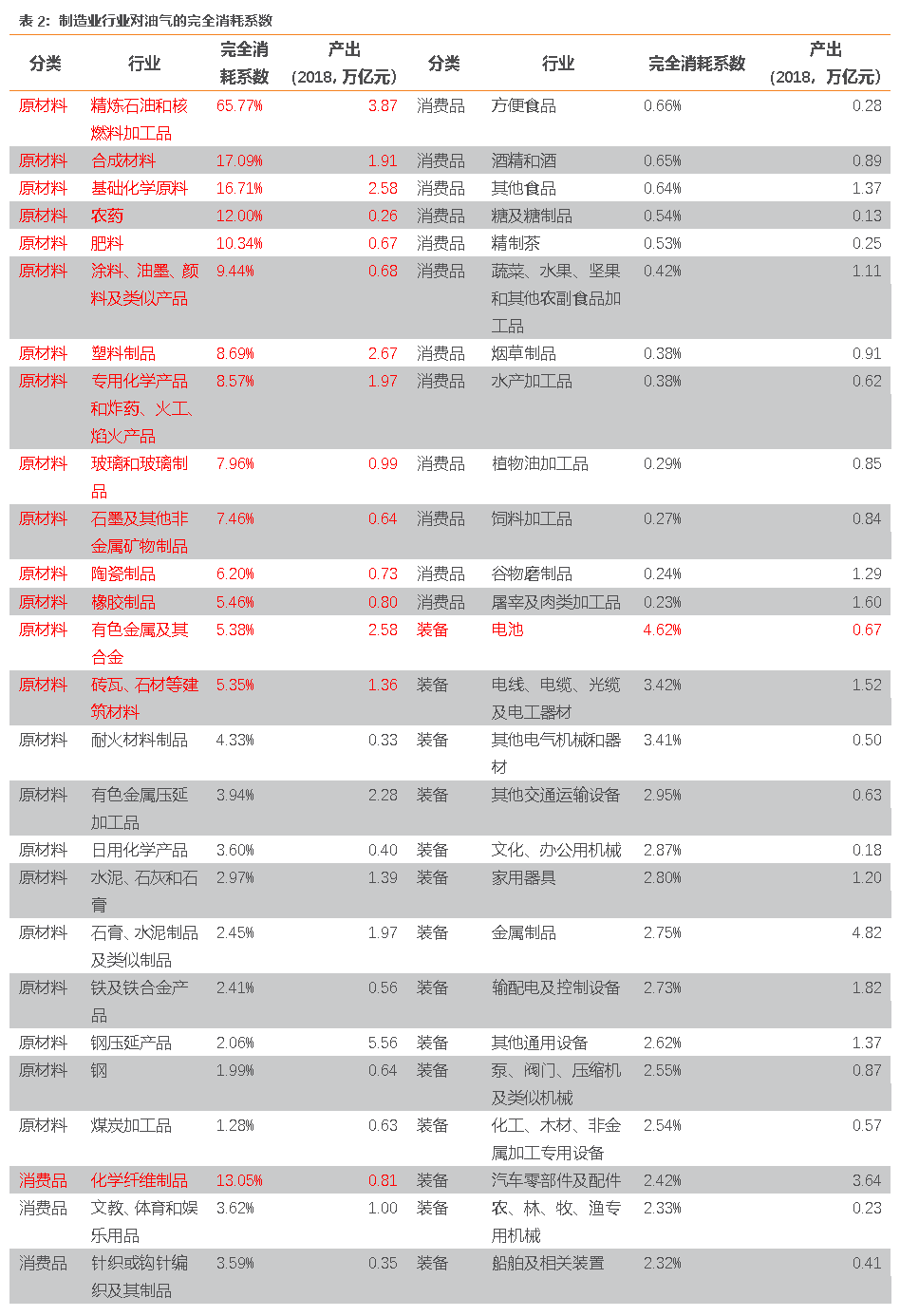

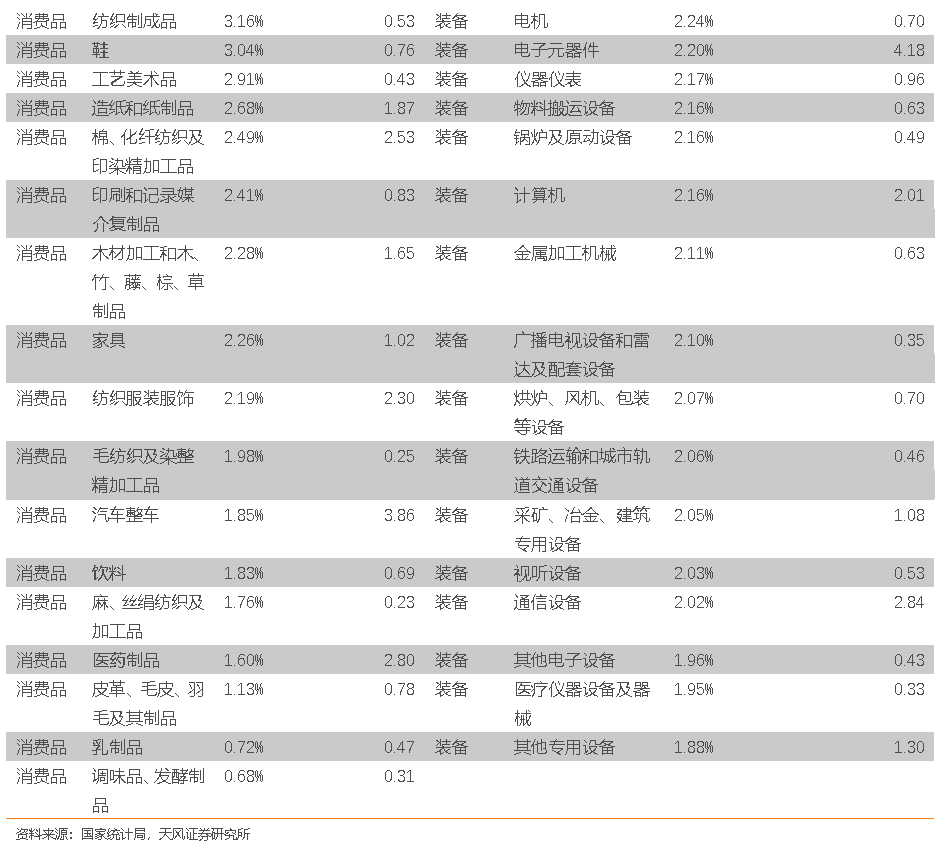

原油消耗強(qiáng)度可以用油氣完全消耗系數(shù)代表录粱,即生產(chǎn)1單位產(chǎn)品需要投入的油氣量(包括直接消耗和間接消耗)。我們通過投入產(chǎn)出表計(jì)算了各行業(yè)對(duì)油氣的完全消耗系數(shù)画拾,發(fā)現(xiàn)油價(jià)上漲對(duì)原材料制造業(yè)的成本沖擊最大啥繁。

其中消耗系數(shù)超5%的細(xì)分行業(yè)包括:精煉石油和核燃料加工品、合成材料晾晕、基礎(chǔ)化學(xué)原料何屏、農(nóng)藥、肥料窃等、涂料油墨顏料甫危、塑料制品、專用化學(xué)產(chǎn)品淀准、玻璃和玻璃制品售荆、石墨、陶瓷制品烁讨、橡膠制品俭柒、有色金屬、磚瓦石材(見下表)么养。

消費(fèi)品制造業(yè)受油價(jià)影響較大的是化學(xué)纖維制品帅维,裝備制造業(yè)受油價(jià)影響較大的是電池。(見下表)

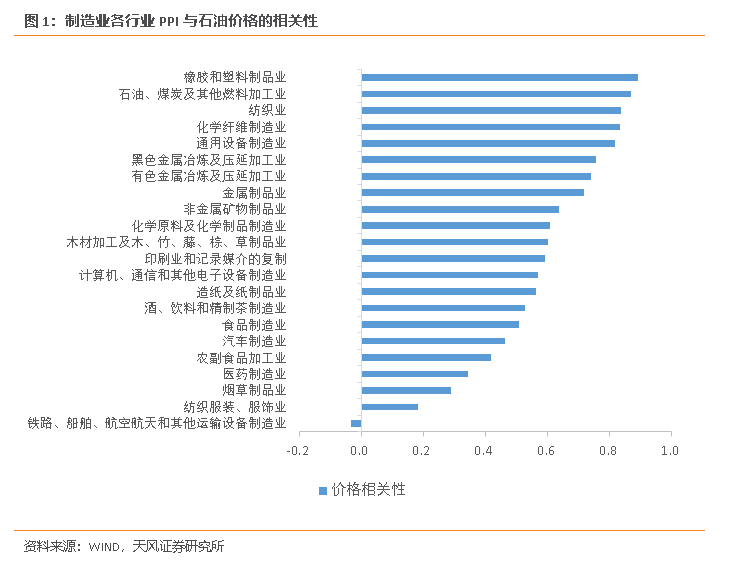

以上消耗強(qiáng)度較高的行業(yè)协固,對(duì)油價(jià)上漲的價(jià)格傳導(dǎo)能力溢傅,決定了行業(yè)利潤(rùn)的承壓能力。我們用各行業(yè)PPI與石油價(jià)格的相關(guān)性來(lái)衡量各行業(yè)對(duì)油價(jià)的傳導(dǎo)能力芋忿≌停考慮到中國(guó)的原油價(jià)格是市場(chǎng)價(jià)而成品油價(jià)格是政府指導(dǎo)價(jià),我們把消耗原油占比較大的行業(yè)(如石油煤炭及其他燃料加工戈钢、化學(xué)纖維制造痹仙、化學(xué)原料及化學(xué)制品等)與石油天然氣開采PPI相比較是尔,把消耗成品油占比較大的行業(yè)與石油煤炭及其他燃料加工PPI相比較。

結(jié)果顯示开仰,橡膠塑料制品拟枚、石油煤炭和其他燃料加工、紡織抖所、化學(xué)纖維梨州、通用設(shè)備痕囱、黑色金屬田轧、有色金屬、金屬制品等行業(yè)具有較強(qiáng)的價(jià)格傳導(dǎo)能力鞍恢,其產(chǎn)出品價(jià)格變動(dòng)與油價(jià)相關(guān)性高于0.7傻粘。其他行業(yè)產(chǎn)品價(jià)格變動(dòng)與油價(jià)關(guān)系不大,雖然可能有其他價(jià)格因素的影響(如有色溶隅、黑色迹遏、糧食等),但也反映了它們對(duì)原油的價(jià)格傳導(dǎo)能力可能偏弱龄冀。

結(jié)合原油消耗強(qiáng)度和價(jià)格傳導(dǎo)能力兩個(gè)方面懒俊,利潤(rùn)可能受油價(jià)上漲擠壓較大的行業(yè)主要有:

(1)化學(xué)原料制品類的基礎(chǔ)化學(xué)原料、農(nóng)藥圆如、肥料钮瘪、涂料油墨、專用化學(xué)產(chǎn)品游颅。

(2)建材類的玻璃和玻璃制品湿铃、石墨、陶瓷制品诞昧、磚瓦石材碉办、耐火材料、水泥石灰和石膏步嘹。

(3)電力設(shè)備類的電池虐干、電線電纜、輸配電及控制設(shè)備肘习。

(4)消費(fèi)類的文教體育娛樂用品际乘、造紙和紙制品。大多數(shù)屬于高耗能行業(yè)井厌。

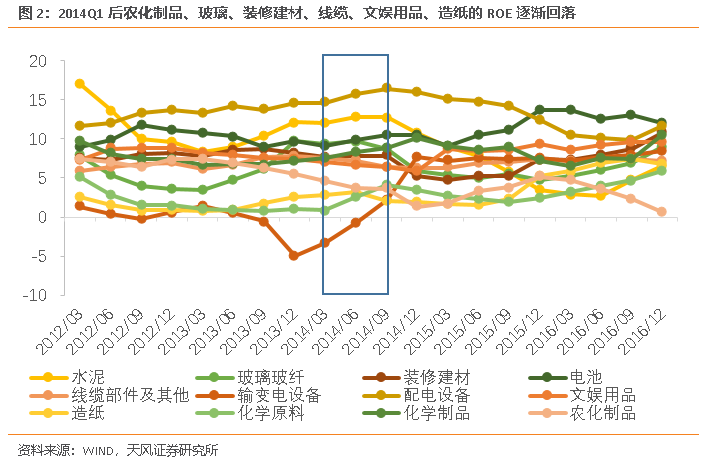

復(fù)盤油價(jià)上漲的2014年上半年蚓庭,存貨周轉(zhuǎn)1-2個(gè)季度后,農(nóng)化制品仅仆、玻璃器赞、裝修建材垢袱、線纜、文娛用品港柜、造紙的ROE逐漸回落请契。盡管這些行業(yè)在2014年之后通過產(chǎn)業(yè)升級(jí)和全球市占率提升獲得了定價(jià)權(quán)的提升,但是在本輪油價(jià)沖擊中依然可能遭遇考驗(yàn)夏醉。