2021年已經(jīng)過去,站在2022年路口拓肉,我們從政策避晾、成本、商業(yè)模式等方面回顧2021年儲能的喜與憂抑昨,試圖勾勒儲能未來發(fā)展的景象。

儲能是支撐高比例可再生能源

電力系統(tǒng)的關(guān)鍵技術(shù)

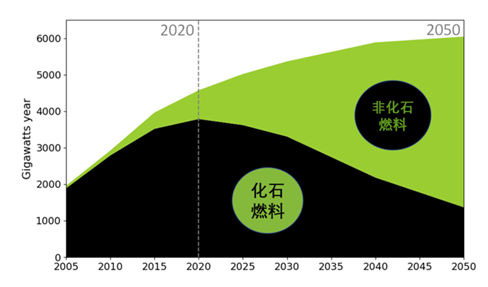

隨著我國碳中和目標的提出蛙梆,可再生能源在未來電力系統(tǒng)中的主導(dǎo)地位得到了進一步確認赚铅。中國提出,到2030年扶踊,非化石能源占一次能源消費比重將達到25%左右泄鹏,風(fēng)電、太陽能發(fā)電總裝機容量將達到12億千瓦以上秧耗。

隨著可再生能源比例的不斷提高备籽,對電網(wǎng)的穩(wěn)定性也提出了新的要求》志可再生能源的引入使得發(fā)電側(cè)變得不穩(wěn)定车猬。比如風(fēng)電的發(fā)電高峰會隨著天氣而產(chǎn)生季節(jié)性及地區(qū)性的變化,光伏則在夜晚或陰雨天無法發(fā)電尺锚,二者皆不可根據(jù)用電需求進行調(diào)節(jié)珠闰。

這就需要引入額外的電力調(diào)節(jié)設(shè)備來保持系統(tǒng)的穩(wěn)定性。傳統(tǒng)的火電機組瘫辩、燃氣機組都是電力系統(tǒng)靈活性資源伏嗜,根據(jù)國家電網(wǎng)測算,到2035年伐厌,風(fēng)承绸、光裝機規(guī)模分別將達到7億、6.5億千瓦邑丰,全國風(fēng)電伸危、光伏日最大波動率預(yù)計分別達1.56億、4.16億千瓦综界,大大超出電源調(diào)節(jié)能力瞎角,迫切需要引入清潔的調(diào)節(jié)資源,以具備應(yīng)對新能源日功率波動5億千瓦左右的調(diào)節(jié)能力贴祷。

儲能覆靖,則是解決這一問題的關(guān)鍵技術(shù)攒筛,且儲能在電力系統(tǒng)中的應(yīng)用場景非常豐富。

在發(fā)電側(cè)午禽,儲能可單獨或與風(fēng)光電站共建鸳辈,起到電力調(diào)峰、輔助動態(tài)運行绿锋、系統(tǒng)調(diào)頻崩旱、可再生能源并網(wǎng)等作用。在電網(wǎng)側(cè)澄港,儲能可與氣電椒涯、火電一同參與電網(wǎng)側(cè)調(diào)峰調(diào)頻,以緩解電網(wǎng)阻塞回梧、延緩輸配電設(shè)備擴容升級等問題废岂。在用戶側(cè),儲能可以結(jié)合光伏狱意,幫助用戶實現(xiàn)錯峰用電以節(jié)約電費湖苞,其還可以作為備用電源。

頂層設(shè)計與地方支持

雙措并舉發(fā)電側(cè)儲能最受重視

儲能在“雙碳”目標中已經(jīng)占據(jù)了綱領(lǐng)性的地位详囤。截止2021年底财骨,國家和地方層面出臺了一系列政策支持儲能發(fā)展。

2021年國務(wù)院印發(fā)了《2030年前碳達峰行動方案》藏姐,《方案》中提到儲能共13次隆箩。發(fā)改委、能源局發(fā)布的《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》給出了對于儲能發(fā)展的具體方向包各,明確目標至2025年摘仅,國內(nèi)新型儲能(除抽水蓄能外的儲能系統(tǒng))裝機總規(guī)模達30GW以上。文件雖然對發(fā)電側(cè)问畅、輸電側(cè)和用戶側(cè)儲能的發(fā)展均做出了強調(diào)谍益,但在用詞中加以區(qū)分,分別為“大力推進電源側(cè)儲能項目建設(shè)”“積極推動電網(wǎng)側(cè)儲能合理化布局”“積極支持用戶側(cè)儲能多元化發(fā)展”款萎,可明顯感到對發(fā)電側(cè)儲能更加重視逐点。

而后,中美在COP26期間發(fā)布《中美關(guān)于在21世紀20年代強化氣候行動的格拉斯哥聯(lián)合宣言》饭里〈强眩《宣言》中再次提到“鼓勵整合太陽能、儲能和其他更接近電力使用端的清潔能源解決方案的分布式發(fā)電政策”健乾。

這三個提綱挈領(lǐng)的文件確立了儲能的重要地位怎棋,并且著重強調(diào)了儲能在發(fā)電側(cè)與可再生能源的結(jié)合應(yīng)用。

此外煌害,各省在發(fā)電側(cè)紛紛出臺儲能配套政策象人。根據(jù)BNEF統(tǒng)計养烙,2020到2021年,全國已經(jīng)有至少20個省區(qū)在新增平價風(fēng)電蜀谤、光伏項目核準中要求或建議增加配置儲能的要求货僚。一類是要求新能源項目必須按一定功率配比配置發(fā)電側(cè)儲能,如湖南亚侠、湖北曹体、新疆、陜西硝烂、福建等地箕别;一類是鼓勵新能源項目按一定功率配比配置發(fā)電側(cè)儲能,同時會在項目審批滞谢、并網(wǎng)時給予傾斜究孕。

國家及地方政策的不斷完善,將帶動不同技術(shù)路線儲能市場需求的快速釋放爹凹。

成本下降和成熟的商業(yè)模式

是自身造血之本

成本和商業(yè)模式才是一個產(chǎn)業(yè)成熟發(fā)展的必要條件,補貼只是發(fā)展初期的催化劑镶殷。補貼曾經(jīng)支撐了光伏產(chǎn)業(yè)的快速發(fā)展禾酱,但2018年的“531新政”引發(fā)的當年光伏裝機的斷崖式下跌,在補貼褪去的兩年后绘趋,光伏依然是依靠著自身成本的下降以及下游的創(chuàng)新應(yīng)用實現(xiàn)了產(chǎn)業(yè)的恢復(fù)和蓬勃發(fā)展颤陶。

光伏的經(jīng)驗告訴我們,補貼更像是體外輸血静冯,自身成本下降和成熟的商業(yè)模式才是自身造血的根本肿功。

儲能成本的下降不能依賴單一技術(shù)路線。電化學(xué)儲能成本在過去10年間每年平均下降10%-15%狱鼎,目前系統(tǒng)成本在1.5元/Wh左右卸矾,但近期占據(jù)中國電化學(xué)儲能80%以上的鋰電池似乎出現(xiàn)了價格上漲的現(xiàn)象,原因是上游原材料價格的暴漲篷浅。據(jù)SMM數(shù)據(jù)填庄,截至11月17日,2021年碳酸鋰的漲幅已經(jīng)超過230%客娱。我國鋰礦主要依賴進口题琅,國內(nèi)鋰鹽湖主要分布在青海、西藏和湖北圈机,但受制于海拔較高歉活,開采利用條件差,開采成本非常高偏戳。2018年莉歼,青海鹽湖鹵水提取碳酸鋰成本為3-4萬元/噸隶谒,而南美鹽湖生產(chǎn)碳酸鋰成本約為2-3萬元/噸。目前鋰資源現(xiàn)有供給的50%左右來自澳洲礦山哗蜈、40%左右來自南美洲高品質(zhì)鹽湖前标、10%左右來自中國美國等其它地區(qū)。

在此情況下要應(yīng)對原材料上漲以及資源安全等挑戰(zhàn)距潘,必須要積極布局新技術(shù)炼列。比如從原材料和安全性角度看,釩電池占有巨大優(yōu)勢音比。據(jù)USGS數(shù)據(jù)俭尖,全球釩礦儲量主要集中在中國、俄羅斯洞翩、南非稽犁,中國儲量占全球的43%;產(chǎn)量方面骚亿,中國釩礦產(chǎn)量仍然占全球最高已亥,達到62%。安全性上來說来屠,釩電池安全性能突出虑椎,無燃燒風(fēng)險。但釩電池成本依然較高囚请,產(chǎn)業(yè)鏈建設(shè)尚不完善疚傲,還需要更多的技術(shù)研發(fā)投入和規(guī)模效應(yīng)來降低成本。

電化學(xué)儲能還處于暴發(fā)初期缚扩,依靠單一技術(shù)路線在降本方面將很快出現(xiàn)瓶頸痕豺,多點開花、加強多技術(shù)路線研發(fā)和相關(guān)產(chǎn)業(yè)鏈建設(shè)才是健康發(fā)展儲能的正確路徑闪妓。

如果說成本的下降是儲能實現(xiàn)收益的基石努辛,那么市場機制就是儲能實現(xiàn)收益的加速器。儲能在電源側(cè)甚庇、電網(wǎng)側(cè)和用戶側(cè)已有落地應(yīng)用屁膝,但目前尚未出現(xiàn)商業(yè)模式可以匹配儲能的多元價值。

以發(fā)電側(cè)為例汉统,成熟的現(xiàn)貨和輔助服務(wù)市場尚未形成穷歹,儲能可以參與的交易品種有限、規(guī)則有待完善暂畴,這就不利于將儲能的價值變現(xiàn)段直,發(fā)電側(cè)配儲能意味著純粹的成本投入。

典型的儲能規(guī)模要求在可再生能源項目容量的5%到20%之間,業(yè)內(nèi)人士測算鸯檬,對于一個典型的5萬千瓦項目來說决侈,配置10-20%的儲能意味著造價要增加2000萬左右,在沒有明確應(yīng)用場景的情況下喧务,項目IRR將會下降0.3%赖歌。所以目前大多數(shù)風(fēng)光+儲能項目在中國經(jīng)濟性非常有限。

建立以新能源為主體的電力系統(tǒng)功茴,不應(yīng)簡單依靠發(fā)電側(cè)配置儲能庐冯,還需要打通儲能參與輔助服務(wù)的通道,才能有效疏導(dǎo)儲能的成本坎穿。若多余的儲能空間用于電網(wǎng)側(cè)調(diào)頻調(diào)峰等儲能服務(wù)展父,風(fēng)光配儲能可取得更高經(jīng)濟性。根據(jù)天風(fēng)證券測算玲昧,光伏配置儲能后若儲能可同時參與解決棄光和輔助服務(wù)栖茉,項目IRR可達到6%以上。

未來在保障安全的前提下孵延,探索共享儲能狭缰、云儲能、儲能聚合茸例、電動汽車儲能等新模式橘匿,才能更快的促進儲能的發(fā)展。

3000萬是起點不是終點

根據(jù)《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》圈蔬,到2025年,抽水蓄能以外的新型儲能裝機規(guī)模的目標是3000萬千瓦以上角殃。

風(fēng)光的發(fā)展經(jīng)驗告訴我們杆谓,可再生能源裝機規(guī)模往往遠超當時政策制定者的預(yù)期∠丈ィ《太陽能發(fā)展“十三五”規(guī)劃》與《風(fēng)電發(fā)展“十三五”規(guī)劃》中提到歼虽,2020年底中國光伏和風(fēng)電裝機目標分別為1.05億千瓦和2.1億千瓦。截至2020年底愧鹊,我國累計并網(wǎng)光伏發(fā)電裝機容量2.5億千瓦而灸,風(fēng)電裝機容量2.8億千瓦,分別是“十三五”規(guī)劃目標的240%和130%惩赊。

儲能的發(fā)展是否也會超出預(yù)期电湘?根據(jù)BNEF預(yù)測,到2025年鹅经,中國新型儲能總裝機量有可能達到近45GW寂呛,超出規(guī)劃50%。

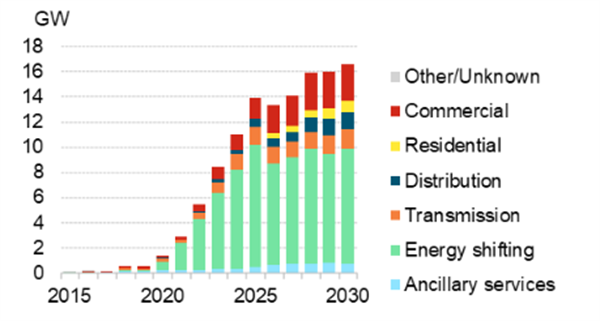

圖1 2015年-2030年中國新能儲能年新增裝機量

(數(shù)據(jù)來源:BNEF)

(數(shù)據(jù)來源:BNEF)

筆者梳理了近期各省出臺的各省儲能規(guī)劃,從各省發(fā)布的規(guī)劃來看贷痪,其總量或許遠不止3000萬千瓦幻妓。如下表所示,僅明確公布目標的6個省份總量就占到了全國總量的近80%劫拢;此外還有至少20個省份發(fā)布了新能源配置儲能的文件肉津,“十四五”期間地方規(guī)劃的量將遠超3000萬千瓦。

從1到N甥轿,2021已是儲能元年

2021是儲能元年水芍,儲能開啟了從1到N的發(fā)展階段。站在2022年的起始绿相,我們看到未來真正推動儲能產(chǎn)業(yè)發(fā)展的不是規(guī)劃中目標裝機的限制存裁,而是儲能產(chǎn)業(yè)鏈中創(chuàng)新技術(shù)的發(fā)展、自身成本降低篷低、安全性能的提升以及應(yīng)用場景的多元化郊纱。再結(jié)合未來電力市場改革政策機制的創(chuàng)新、風(fēng)電和光伏產(chǎn)業(yè)的持續(xù)發(fā)展其种,儲能才能更好實現(xiàn)更好的發(fā)展臼蔼,才能持續(xù)有力的支持“雙碳”目標的達成。