電解液市場(chǎng)未來(lái)5年有望保持30%以上復(fù)合增速,2025年市場(chǎng)空間超過500億那伐。

在全球雙碳背景下用狱,新能源車得到了空前的發(fā)展機(jī)遇彻亲,作為最核心的關(guān)鍵部件艰欲,鋰電池占據(jù)新能源車的成本達(dá)到40%左右叔三。

鋰電池行業(yè)的發(fā)展從實(shí)現(xiàn)國(guó)產(chǎn)化的突破到成為全球霸主肪斗,完成了從政策扶持到市場(chǎng)競(jìng)爭(zhēng)的轉(zhuǎn)變钾排,為我國(guó)新能源彎道超車奠定了堅(jiān)實(shí)的基礎(chǔ)。四大材料(正極共螺、負(fù)極该肴、隔膜、電解液)CR5占據(jù)了全球50%-80%的份額璃谨,憑此沙庐,鋰電池成為了最炙手可熱的賽道。

在電池的細(xì)分領(lǐng)域里佳吞,電解液有個(gè)俗稱:鋰電池的血液拱雏。

這個(gè)比喻,并不為過底扳,它幾乎是鋰離子在電池內(nèi)暢游的海洋铸抑。

電解液一般是由高純度有機(jī)溶劑、電解質(zhì)鋰鹽和必要添加劑等在一定條件下衷模,按照特定比例配置而成鹊汛,它的作用是在電池中正負(fù)極之間傳導(dǎo)電子,也是鋰離子電池獲得高壓阱冶、高比能等優(yōu)點(diǎn)的重要保證刁憋。

簡(jiǎn)單來(lái)說就是電解液符合鋰電池工作的電壓,電解液中含鋰能保證了濃度能眠,可以使鋰電池迅速工作嫁潦,所以電解液是關(guān)鍵材料。

新能源汽車之所以可以長(zhǎng)期炒作糖窃,關(guān)鍵在于近殖,它的細(xì)分環(huán)節(jié)眾多,概念紛紜。一旦有關(guān)鍵環(huán)節(jié)被挖掘出來(lái)菱砚,經(jīng)過分析師的推波助瀾武也,與傳播的放大效應(yīng)峻维,便會(huì)形成良好的上漲效應(yīng)。

這個(gè)規(guī)律难礼,在電解液概念的炒作上狰挡,再次得到印證泽西。

產(chǎn)業(yè)鏈的高景氣度使得研究者做出了樂觀的預(yù)測(cè)——電解液市場(chǎng)未來(lái)5年有望保持30%以上復(fù)合增速嵌障,2025年市場(chǎng)空間超過500億究惨。

這種情緒傳導(dǎo)到市場(chǎng)上,推動(dòng)電解液概念股走出了波瀾壯闊的行情疚筋。

復(fù)權(quán)來(lái)看,電解液龍頭天賜材料(002709.SZ)從2018年10月18日的6.55元 上漲到目前的139.21元足绅,漲幅超過20倍捷绑,石大勝華從去年5月底到今天漲了11倍多,其余的電解液行業(yè)個(gè)股均有4~5倍的漲幅氢妈。

確定性的邏輯使得漲價(jià)滲透到了每一個(gè)環(huán)節(jié)粹污,比如電解液的核心材料六氟磷酸鋰。截至8月23日首量,據(jù)生意社最新數(shù)據(jù)顯示壮吩,國(guó)內(nèi)六氟磷酸鋰市場(chǎng)價(jià)格報(bào)價(jià)45萬(wàn)元/噸。

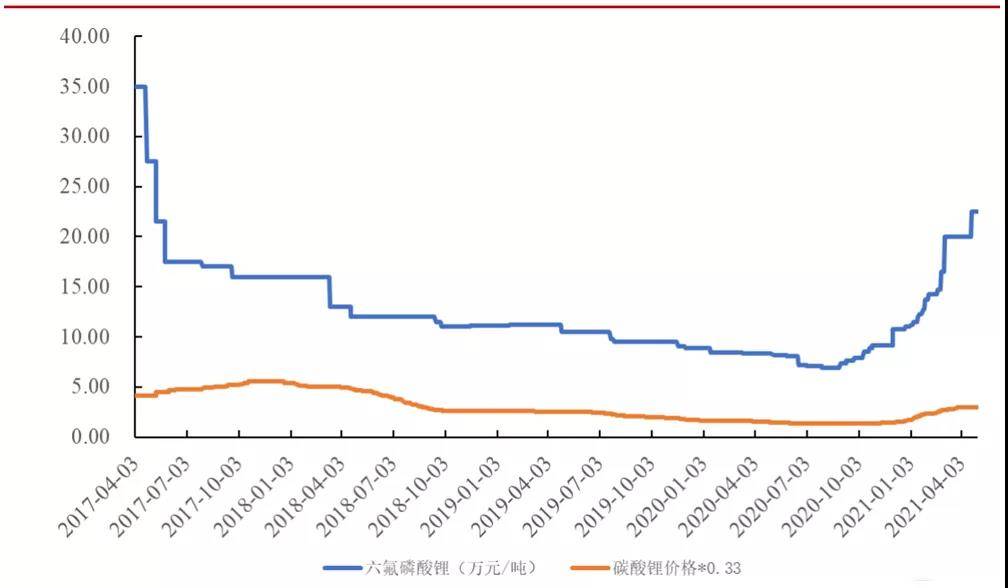

而自2020年9月以來(lái)加缘,六氟磷酸鋰價(jià)格一路大幅上漲鸭叙,已從7萬(wàn)元/噸一路上漲至45萬(wàn)元/噸,漲幅高達(dá)542.85%拣宏。

不過沈贝,在最近一個(gè)多月里,電解液行業(yè)股票的走勢(shì)卻出現(xiàn)了明顯的分歧勋乾。

7/13日開始是電解液行業(yè)個(gè)股創(chuàng)出新高的時(shí)間節(jié)點(diǎn)宋下,在這之后,天賜材料帕侦、石大勝華岖酸、多氟多調(diào)整后再度創(chuàng)出新高,而電解液二哥新宙邦則在回調(diào)的路上一去不復(fù)返磷砌,期間下跌近30%币遮。

這種背離的走勢(shì),背后到底是什么原因?六氟磷酸鋰在這其中又扮演了什么角色?漲了這么久的東西還能再漲嗎?

01 電解液的秘密

想要深度去了解一個(gè)行業(yè)瞳州,破解行業(yè)的特性是最為關(guān)鍵的瞬拆,制造業(yè)看的比較多的是投資強(qiáng)度是否構(gòu)成產(chǎn)能壁壘,工藝流程是否構(gòu)成技術(shù)壁壘。

首先看投資強(qiáng)度削父,單GWh電池對(duì)應(yīng)的產(chǎn)能投資在500萬(wàn)左右纸谤,顯著低于其他材料,典型的輕資產(chǎn)行業(yè)朗夺。產(chǎn)能投放時(shí)間比較短讲稀,通常只需要半年到一年的時(shí)間,這個(gè)行業(yè)屬性就決定了沒有產(chǎn)能壁壘背哎,只有產(chǎn)能過剩葱峡,不存在供需錯(cuò)配。

再?gòu)墓に嚵鞒躺峡戳锪匣旌檄h(huán)節(jié)沒有非常復(fù)雜的化學(xué)反應(yīng)砰奕,技術(shù)壁壘就是混合的配方。目前配方的研發(fā)主要有電解液廠獨(dú)立研發(fā)提鸟、與電池廠合作研發(fā)军援、電池廠提供配方三種模式。

天賜材料称勋、新宙邦由于存在大量技術(shù)專利胸哥,所以一般采用獨(dú)立研發(fā)、合作研發(fā)的方式赡鲜,確保了毛利率空厌。其余不具備話語(yǔ)權(quán)的只能充當(dāng)諸如寧德時(shí)代、LG電池的代工廠了银酬。

但是配方這種技術(shù)能建立多深的護(hù)城河呢?這種偏軟的技術(shù)壁壘不具備長(zhǎng)期的市場(chǎng)議價(jià)權(quán)

產(chǎn)能和技術(shù)難以形成有效壁壘嘲更,企業(yè)想要長(zhǎng)遠(yuǎn)發(fā)展的路徑就是打通產(chǎn)業(yè)鏈,但是下游電池廠的壁壘更深捡硅,所以方向就是向上游原材料一體化哮内。

02 估值差異的來(lái)源

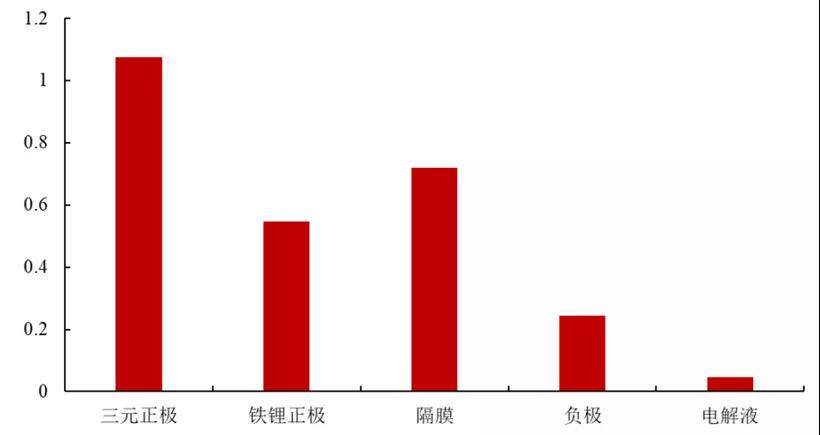

電解液主要由鋰鹽(溶質(zhì))、溶劑讶瘩、添加劑三部分組成:按質(zhì)量占比达植,溶劑占80%-85%、鋰鹽占10%-12%欺划、添加劑占3%-5%;按成本占比轿侍,溶劑占比約30%、鋰鹽占比約40-50%邦碾、添加劑占比約10-30%皿腾。

在這里細(xì)心的投資者可以看出,鋰鹽是最有價(jià)值量的環(huán)節(jié)坠袄,溶劑以量取勝索廊,添加劑體量太小,所以研究的重點(diǎn)在于溶劑和鋰鹽。

我們先看溶劑政辕,電解液目前采用混合溶劑體系疤信,在溶劑選擇方面需要滿足高介電常熟、低粘度淹遵、低熔點(diǎn)口猜、高沸點(diǎn)、低成本等要求透揣。目前95%溶劑以碳酸酯類為主济炎。

部分對(duì)電解液產(chǎn)業(yè)有了解的朋友肯定都知道其中一類叫DMC,學(xué)名是碳酸二甲酯辐真,在電解液中用量比較多须尚,在行業(yè)高景氣度需求下,龍頭股石大勝華走出了10倍的行情侍咱。

鋰鹽約占電解液質(zhì)量的10%-12%恨闪,但成本占比可達(dá)40%-50%。如同光伏行業(yè)擁硅為王一樣放坏,誰(shuí)掌握了電解液鋰鹽誰(shuí)就是電解液的王。

鋰鹽選擇需要考慮離子遷移率老玛、離子對(duì)解離能力淤年、溶解性、熱穩(wěn)定性蜡豹、化學(xué)穩(wěn)定性蛙陆、固體電解質(zhì)膜(SEI)形成能力、鈍化能力摄李、環(huán)境影響等买鹊。

截至目前,沒有單一組分鋰鹽可以同時(shí)滿足上述要求墅萌,因此通常溶質(zhì)采用多種鋰鹽混合的體系筑卑,目前階段成本較低的六氟磷酸鋰LiPF6憑借綜合性能成為主流鋰鹽。

六氟磷酸鋰的核心原材料主要是碳酸鋰肄酬,單噸用量在0.33噸左右陈售,按照目前碳酸鋰含稅12萬(wàn)元/噸的價(jià)格來(lái)計(jì)算的話,碳酸鋰成本占比在40%以上显憾。

自2020年9月以來(lái)伦颠,六氟磷酸鋰價(jià)格一路大幅上漲,已從7萬(wàn)元/噸一路上漲至45萬(wàn)元/噸件塌,漲幅高達(dá)542.85%!電解液也從從3萬(wàn)元/噸上漲到10萬(wàn)多每噸侮杆,六氟在電解液的成本占比已經(jīng)達(dá)超過60%,是成本占比最高的單項(xiàng)原材料之一。

按照產(chǎn)業(yè)鏈的邏輯來(lái)看疮蹦,六氟磷酸鋰應(yīng)該隨著上游碳酸鋰的價(jià)格變動(dòng)诸迟,但是令人意外的是,六氟磷酸鋰歷史價(jià)格走勢(shì)卻與碳酸鋰價(jià)格走勢(shì)不同挚币,這是為什么?

要解釋二者走勢(shì)的差異亮蒋,需要再度剖析六氟磷酸鋰的行業(yè)特性。

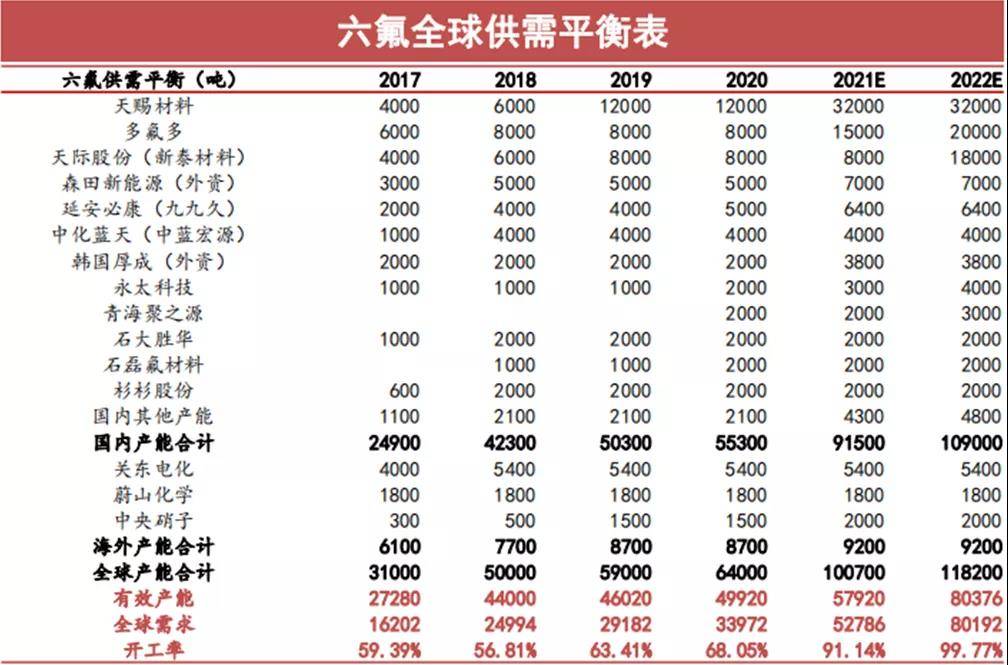

首先可以肯定的是六氟磷酸鋰價(jià)格必然收到供需關(guān)系影響妆毕,價(jià)格大幅上漲的背后就是——產(chǎn)能錯(cuò)配慎玖,也就是供不應(yīng)求,那么影響產(chǎn)能的因素?zé)o非就是產(chǎn)能壁壘和技術(shù)壁壘笛粘。

從產(chǎn)能壁壘來(lái)看趁怔,相較于電解液?jiǎn)蜧Wh對(duì)應(yīng)500萬(wàn)元左右的投資,目前國(guó)內(nèi)最常用的固體六氟生產(chǎn)技術(shù)1GWh對(duì)應(yīng)的六氟需求大約在7000萬(wàn)-1億元薪前,單位電池的投資金額遠(yuǎn)大于電解液環(huán)節(jié)润努。

同時(shí)受制于環(huán)評(píng)審批等因素,六氟的產(chǎn)能建設(shè)時(shí)間比較長(zhǎng)示括,大約需要1.5年-2年的時(shí)間铺浇,與電解液0.5年-1年的時(shí)間存在一定的錯(cuò)配,這也導(dǎo)致六氟供給和需求難以同時(shí)匹配叛始,價(jià)格更易出現(xiàn)受到周期性供需關(guān)系變化的影響祷消。

從技術(shù)難度的角度來(lái)看,六氟的壁壘要高于電解液绣坛,六氟技術(shù)早期主要由海外企業(yè)把持约落,隨后在2010年國(guó)內(nèi)各大化工企業(yè)逐漸突破技術(shù)壁壘開始量產(chǎn)。

2016-2017年巢的,受新能源補(bǔ)貼政策退坡以及產(chǎn)能擴(kuò)張影響确铛,六氟磷酸鋰價(jià)格從40萬(wàn)元/噸快速下跌至7萬(wàn)元/噸左右價(jià)格,價(jià)格已經(jīng)低于部分落后產(chǎn)能成本線嘴符,行業(yè)洗牌加速巨揪,落后產(chǎn)能不斷出清,各家廠商擴(kuò)產(chǎn)普遍趨于謹(jǐn)慎蒿荤,因此目前六氟的有效產(chǎn)能主要集中在多氟多详般、新泰材料和天賜材料等龍頭廠商手中。

展望2022年筋顽,根據(jù)目前披露的情況看玷利,預(yù)計(jì)新增產(chǎn)能集中在多氟多、新泰和天賜三家评疗。其中新泰和天賜材料兩家的六氟產(chǎn)能預(yù)計(jì)都在下半年投產(chǎn)测砂。

此外茵烈,雖然天賜材料近兩年的六氟產(chǎn)能投放較多,由于與中央硝子技術(shù)合作的原因砌些,目前全部用于自供呜投,不會(huì)對(duì)外銷售。因此天賜產(chǎn)能投放對(duì)市場(chǎng)的沖擊預(yù)計(jì)有限存璃。

所以至少到2022年下半年仑荐,預(yù)計(jì)全球六氟仍將呈現(xiàn)供應(yīng)緊張的狀態(tài),高景氣度和高價(jià)可持續(xù)纵东。

電解液行業(yè)勝出的關(guān)鍵在于對(duì)原材料的掌控粘招,通過一體化來(lái)構(gòu)建較深的護(hù)城河。

天賜材料是全球六氟磷酸鋰的絕對(duì)龍頭偎球,打通了電解液全產(chǎn)業(yè)鏈洒扎,市占率達(dá)到30%,憑借成本和性能優(yōu)勢(shì)成為電解液行業(yè)的獨(dú)一檔衰絮,故而股價(jià)上漲超過20倍驹播,而二哥新宙邦沒有對(duì)六氟磷酸鋰的布局,故而市場(chǎng)選擇用腳投票增珠。

那么谓虽,六氟磷酸鋰的黑匣子已經(jīng)全部破解了嗎?

03 挑戰(zhàn)者的出現(xiàn)

歡愉的背后存在著危機(jī),尤其新能源這個(gè)技術(shù)迭代超快的行業(yè)弓并,降本增效就是唯一原則夕锹,歷史經(jīng)驗(yàn)及行業(yè)發(fā)展規(guī)律告訴我們,六氟磷酸鋰不是終極技術(shù)认寓,只是憑借性價(jià)比高成為了現(xiàn)有階段最好的替代品,如果價(jià)格過高了物少,他的競(jìng)爭(zhēng)力就會(huì)削弱奉量。

一直以來(lái),鋰電池最被詬病的就是續(xù)航短东著、電池空間及重量過大笼糙,所以提升能量密度是行業(yè)發(fā)展的首要地位。

按照國(guó)家 2020 年 10 月發(fā)布的《節(jié)能與新能源汽車技術(shù)路線圖 2.0》铲瞎,2025我國(guó)純電動(dòng)汽車動(dòng)力電池的能量密度年目標(biāo)為 400Wh/kg拳喘,2030 年目標(biāo)為500Wh/kg。

目前國(guó)內(nèi)的三元鋰電池能量密度約為 240Wh/kg颤绕,磷酸鐵鋰電池能量密度約為180Wh/kg幸海。

因此,若要實(shí)現(xiàn)更高的能量密度目標(biāo)奥务,電解液將朝著高壓物独、高安全性的方向發(fā)展袜硫。而傳統(tǒng)的六氟磷酸鋰鹽自身的缺陷導(dǎo)致在高溫高壓電領(lǐng)域應(yīng)用有限。

LiPF6的自身缺陷:(1)低溫下易結(jié)晶挡篓,導(dǎo)致電導(dǎo)率下降;(2)熱穩(wěn)定性差婉陷,且生產(chǎn)工藝伴生氟化氫,高溫下性能較差;(3)對(duì)水分敏感官研。

相比LiPF6秽澳,LiFSI(雙氟磺酰亞胺鋰)則能大幅提高電解液耐高溫和高壓性能,在實(shí)現(xiàn)電池高溫循環(huán)穩(wěn)定性方面戏羽,包括延長(zhǎng)循環(huán)壽命担神、提高倍率性能和安全性上均會(huì)有極大的提升。

更好的產(chǎn)品未被推廣一般來(lái)講有兩種原因蛛壳,一是技術(shù)壁壘芙糙,二是市場(chǎng)需求,三是價(jià)格骨矗,如果同時(shí)具備了鹊逛,那么行業(yè)格局就會(huì)迎來(lái)重塑。

首先烛储,在技術(shù)壁壘上象讶,由于 LiFSI 對(duì)溫度敏感,高溫下產(chǎn)物極易分解棺玫,腐蝕性強(qiáng)盏拐,對(duì)設(shè)備要求高,同時(shí)出于安全性考量和鋰電池性能的要求竭撇,用于鋰電池的 LiFSI 的制備純度要求較高掠袒。

目前各家采用的制備工藝普遍較為復(fù)雜,對(duì)于企業(yè)工藝經(jīng)驗(yàn)的掌握和技術(shù)研發(fā)實(shí)力都具有較高的要求你义,同時(shí)化工品研發(fā)在掌握基本原理的基礎(chǔ)上夹勾,需要大量試驗(yàn),并且在規(guī)目黾龋化投產(chǎn)前需要工藝優(yōu)化和熟練的過程这溅,研發(fā)周期較長(zhǎng),因此 LiFSI 的技術(shù)壁壘未來(lái)幾年繼續(xù)保持有效棒仍,產(chǎn)品保持較強(qiáng)的盈利能力悲靴。

隨著國(guó)內(nèi)各公司加大投入研發(fā),不斷努力改進(jìn) LiFSI 生產(chǎn)工藝莫其,最終成功解 決了 LiFSI 生產(chǎn)路線中的現(xiàn)有技術(shù)問題癞尚,實(shí)現(xiàn)了產(chǎn)業(yè)化技術(shù)突破。這些工藝具有原材料易得乱陡、流程 簡(jiǎn)單否纬、成本較低吕晌、反應(yīng)徹底(副反應(yīng)少)、產(chǎn)品純度高等特點(diǎn)临燃,為我國(guó) LiFSI 的工業(yè)化生產(chǎn)提供了強(qiáng)有力的技術(shù)支撐睛驳。

近年來(lái),諸如康鵬科技膜廊、新宙邦乏沸、氟特電池等國(guó)內(nèi)的一批公司相繼突破了LiFSI 生產(chǎn)技術(shù)難點(diǎn),實(shí)現(xiàn)了相關(guān)專利保護(hù)牡科,還建設(shè)投產(chǎn)了工業(yè)化產(chǎn)線牲耐,成功打破了日本觸媒對(duì) LiFSI 市場(chǎng)的壟斷格局。截至2020年桂喂,全球共有 LiFSI 產(chǎn)能7400噸琐惩,其中中國(guó)擁有產(chǎn)能6800噸,是全球最大的 LiFSI 生產(chǎn)國(guó)成揍。

在市場(chǎng)需求上目溶,動(dòng)力電池高鎳化、高電壓冻款、高能量密度的趨勢(shì)出現(xiàn)咕隶,對(duì)于電池高溫性能、循環(huán)性能筝赶、導(dǎo)電性能的高要求導(dǎo)致LiFSI等新型添加劑開始逐步被采用倚辟,是最具商業(yè)化前景的新型鋰鹽。

而在成本上舰桑,根據(jù)康鵬科技招股說明書的數(shù)據(jù)顯示早假,目前 LiFSI 成本組成中制造費(fèi)用占比最高,約為44.98%弧岳。隨著工藝的逐漸成熟凳忙,產(chǎn)能的規(guī)模投放,單噸 LiFSI 消耗的原材料和能源在逐漸降低缩筛。康鵬科技招股書披露生產(chǎn)成本從2016年60萬(wàn)元/噸降至目前20萬(wàn)元/噸左右;

成本下降有望繼續(xù)推動(dòng) LiFSI 價(jià)格的持續(xù)下降堡称,預(yù)期到2025年LiFSI 價(jià)格降低至22萬(wàn)元/噸左右瞎抛。

同時(shí)受益于六氟價(jià)格上漲,成本劣勢(shì)逐漸縮小却紧,滲透率預(yù)計(jì)將加速提升桐臊,預(yù)計(jì)2025年市場(chǎng)空間有望達(dá)到150億。在雙氟布局的企業(yè)有望重塑行業(yè)格局晓殊,獲取更大市場(chǎng)份額断凶,建立起先發(fā)者優(yōu)勢(shì)伤提,賺取超額收益。

新能源賽道既寬又長(zhǎng)认烁,太多的技術(shù)精進(jìn)路線肿男,太多的技術(shù)迭代,有漸進(jìn)式改良来鸟,也有顛覆式創(chuàng)新皂州。在技術(shù)變革中不斷有新鮮血液的加入,孕育出高成長(zhǎng)性企業(yè)甲祖,使得行業(yè)長(zhǎng)期保持活力劈产。能源替代的歷史車輪會(huì)推動(dòng)著新能源朝著既定的方向前行,但它的另一面鞍伟,也造就了資本市場(chǎng)上卡涮,各類概念“你方唱罷我登場(chǎng)”的現(xiàn)象。

不過秀吧,這正是朝陽(yáng)產(chǎn)業(yè)的魅力皱耗,也是資本市場(chǎng)的精彩之處。