“十四五”期間發(fā)生的前所未有的風(fēng)機(jī)大型化某種程度上是一種技術(shù)變革鱼鼓,這種變革明顯推動(dòng)風(fēng)電行業(yè)成本下降私免、擴(kuò)大風(fēng)電可開發(fā)空間磕糙,將刺激國內(nèi)風(fēng)電需求。

很多人對(duì)軸承并不陌生折焙,作為現(xiàn)代工業(yè)的基礎(chǔ)零部件晶睦,軸承被譽(yù)為機(jī)械設(shè)備的“關(guān)節(jié)”。其精度层漠、性能爱茫、壽命和可靠性對(duì)主機(jī)的使用性能和可靠性起著決定作用。

新強(qiáng)聯(lián)(300850.SZ)涨旨,一家從我國軸承生產(chǎn)基地之一的洛陽走出來的企業(yè)慰沸,在2020年7月上市以來,市值步步攀升槽叮。從上市初的30億元左右磷像,增長至現(xiàn)今近400億元。

在8月剛剛落地的增發(fā)津贩,新強(qiáng)聯(lián)吸引了興全邦匆、富國、易方達(dá)等公募尝江,平安資管涉波、人壽資管、大家資管等險(xiǎn)資背景機(jī)構(gòu)炭序,以及重要客戶明陽智能等啤覆。百億市值高位的新強(qiáng)聯(lián),憑什么吸引這些機(jī)構(gòu)?想象力究竟幾何?

01 產(chǎn)品打破國外壟斷:以風(fēng)電為主惭聂,拓展盾構(gòu)機(jī)窗声、海工裝備

回轉(zhuǎn)支承是一種能夠承受綜合載荷的大型軸承,可以同時(shí)承受較大的軸向辜纲、徑向負(fù)荷和傾覆力矩笨觅,被廣泛應(yīng)用于風(fēng)力發(fā)電、工程機(jī)械侨歉、軌道交通屋摇、海工裝備等承重要求比較高的領(lǐng)域。

其中幽邓,軸承是風(fēng)電領(lǐng)域核心部件炮温,風(fēng)電軸承也是公認(rèn)的國產(chǎn)化難度最高的兩大部分(軸承和控制系統(tǒng))之一;主軸承則被稱為盾構(gòu)機(jī)的“心臟”,代表了軸承行業(yè)的最高技術(shù)水平核必。

新強(qiáng)聯(lián)主營大型回轉(zhuǎn)支承和鍛件的研發(fā)茸汇、生產(chǎn)和銷售,其產(chǎn)品主要用于風(fēng)電整機(jī)荒鳖,其次是盾構(gòu)機(jī)居饵,港口機(jī)械蛔交、海工裝備、工程機(jī)械也都有涉及减严。其風(fēng)電主軸軸承和盾構(gòu)機(jī)主軸承達(dá)到了國際技術(shù)標(biāo)準(zhǔn)镐访,打破了該領(lǐng)域軸承產(chǎn)品國外壟斷的局面,實(shí)現(xiàn)進(jìn)口替代肮碗。

進(jìn)口替代來自于對(duì)研發(fā)的投入限榆。新強(qiáng)聯(lián)地處的洛陽軸承產(chǎn)業(yè)基地,是我國五大軸承產(chǎn)業(yè)集聚區(qū)之一始踪,區(qū)域內(nèi)有我國唯一設(shè)有軸承專業(yè)的大學(xué)河南科技大學(xué)笆唧。2017-2020年,新強(qiáng)聯(lián)研發(fā)支出占營收的比重均保持在4.6%以上洁糟。

研發(fā)突破岸裙,使其產(chǎn)品覆蓋了風(fēng)電主軸軸承、偏航軸承速缆、變槳軸承及機(jī)組核心零部件降允,盾構(gòu)機(jī)領(lǐng)域,也在原有客戶的基礎(chǔ)上激涤,實(shí)現(xiàn)對(duì)鐵建重工拟糕、中交天和等制造商的產(chǎn)品銷售。不過需要認(rèn)識(shí)到的是倦踢,由于我國風(fēng)電主軸軸承國產(chǎn)化率很小,當(dāng)前新強(qiáng)聯(lián)市場占有率還很低侠草。

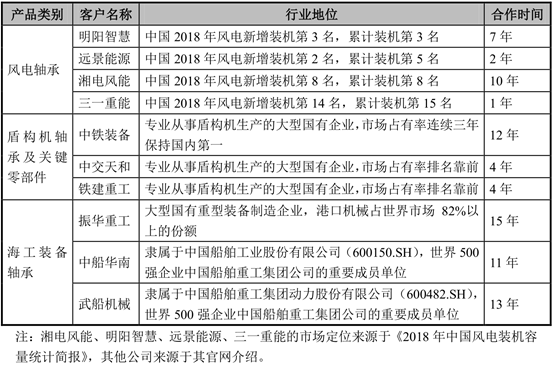

下游客戶對(duì)大型回轉(zhuǎn)支承的認(rèn)證十分嚴(yán)格辱挥,新強(qiáng)聯(lián)給湘電風(fēng)能的首臺(tái)實(shí)驗(yàn)軸承平穩(wěn)運(yùn)行兩年后,才獲其認(rèn)可边涕。

至今晤碘,新強(qiáng)聯(lián)的客戶包括明陽智慧(即明陽智能)、遠(yuǎn)景能源兩家市場前三的風(fēng)機(jī)企業(yè)功蜓。同時(shí)园爷,與國內(nèi)市占率第一的中鐵裝備和港口機(jī)械全球霸主振華重工都合作十年以上。不過丑辖,風(fēng)機(jī)市占率第一的金風(fēng)科技暫不在內(nèi)卷芜。

客戶的積累給新強(qiáng)聯(lián)的業(yè)績帶來積極變化。2017-2020年咏编,新強(qiáng)聯(lián)營業(yè)總收入復(fù)合年增長率為55.24%元粹,凈利潤復(fù)合年增長率可達(dá)77.54%,從而帶動(dòng)其凈資產(chǎn)收益率從2017年的8.87%提升至2020年的39.44%理侄。

而且行業(yè)的驅(qū)動(dòng)似乎還沒結(jié)束勺激。在2020H1歸母凈利潤大增223.74%的情況下雾鸠,2021H1仍然實(shí)現(xiàn)74.73%的同比增幅。

光大證券在研報(bào)中稱捎滴,2021年作為陸風(fēng)平價(jià)第一年和海風(fēng)補(bǔ)貼最后一年纪娄,疊加光伏成本高企、風(fēng)電裝機(jī)量超預(yù)期悉契,后續(xù)風(fēng)電持續(xù)的降本以及風(fēng)資源較好的大基地開發(fā)持續(xù)推進(jìn)莲赐,未來景氣度將持續(xù)提升。

平安證券也認(rèn)為酿装,“十四五”期間發(fā)生的前所未有的風(fēng)機(jī)大型化某種程度上是一種技術(shù)變革访递,這種變革明顯推動(dòng)風(fēng)電行業(yè)成本下降、擴(kuò)大風(fēng)電可開發(fā)空間同辣,將刺激國內(nèi)風(fēng)電需求拷姿。

02 面臨的挑戰(zhàn)不小:毛利率下降旱函,客戶集中度過高

在招股書中响巢,新強(qiáng)聯(lián)直言面臨原材料價(jià)格波動(dòng)的風(fēng)險(xiǎn),2021年的情況也證明了這一點(diǎn)棒妨。子公司圣久鍛件雖然可以保證其原材料供應(yīng)踪古,但毛利率的影響不容忽視。

2021H1券腔,新強(qiáng)聯(lián)風(fēng)電類產(chǎn)品毛利率同比下降了6.28%伏穆。不過,在調(diào)研中纷纫,新強(qiáng)聯(lián)表示樂觀枕扫,認(rèn)為整體是可控的。

償債能力方面辱魁,2018-2020年燥颠,新強(qiáng)聯(lián)流動(dòng)比率基本在2左右,速動(dòng)比率也沒有低于1.6轨赦,顯示出較好的短期償債能力睛赁。但因?yàn)樯a(chǎn)規(guī)模擴(kuò)大,導(dǎo)致其資產(chǎn)負(fù)債率在2020年迅速增加至54.65%谈芬,而此前三年從未高于40%徙祥。

根據(jù)2020年年報(bào),新強(qiáng)聯(lián)風(fēng)電類產(chǎn)品收入占比達(dá)88.21%盼涵,形成對(duì)風(fēng)電行業(yè)的較大依賴之仍。而2015年以來,我國風(fēng)電新增裝機(jī)容量波動(dòng)較大古告,一旦新增裝機(jī)容量不能保持持續(xù)增長甚至下降楔答,將對(duì)其業(yè)績產(chǎn)生較大影響谆藐。

而且,新強(qiáng)聯(lián)前五名客戶合計(jì)銷售金額占比達(dá)到84.38%更假,其中第一大客戶占比就達(dá)到45.33%监灌。一旦個(gè)別客戶經(jīng)營出現(xiàn)問題,或者新強(qiáng)聯(lián)對(duì)其服務(wù)出現(xiàn)問題击胜,影響到雙方的合作亏狰,則會(huì)給其經(jīng)營帶來較大不利影響。

03 股東和高管先走一步:海通開元減持194萬股

機(jī)會(huì)與風(fēng)險(xiǎn)交織偶摔,股東和高管選擇“先走一步”暇唾。

2021年7月13日,新強(qiáng)聯(lián)迎來5856.5萬股限售股解禁辰斋,解禁數(shù)量是原流通股的130%策州。其中,持股16.29%的第三大股東海通開元投資所持有的2936.02萬股限售股全部解禁宫仗。

而在此之前的7月9日够挂,新強(qiáng)聯(lián)就發(fā)布了股東和高管減持的預(yù)披露公告,海通開元和張占普藕夫、李華清兩位監(jiān)事擬在15個(gè)交易日后的6個(gè)月內(nèi)減持股份孽糖,其中海通開元擬減持?jǐn)?shù)量不超過901萬股,以當(dāng)日收盤價(jià)計(jì)算毅贮,市值高達(dá)10億元办悟。

截至9月10日,海通開元已減持194萬股撰类,但距離減持期限截止還有數(shù)月驱请。張占普、李華清兩位監(jiān)事則在此前已完成股份減持動(dòng)作拼建,幾乎將所持有的的流通股全部減持。

這種急于減持的行為枪笆,恰好與前述券商對(duì)風(fēng)電行業(yè)向好的預(yù)期及機(jī)構(gòu)入股相矛盾辜尝,不知此舉又代表了什么?