不過挪凑,巴西近年來掀起了一波私有化浪潮役衡,有助于完善基礎設施公司的管理模式。此外键兜,巴西歷史最低的利率也使長期融資更有利凤类。

如果說巴西開發(fā)銀行(BNDES)曾經是項目唯一的資金來源,現(xiàn)在市場上則有更多的投資者愿意投資創(chuàng)新的能源項目普气。本章節(jié)概述了巴西可再生能源的融資結構谜疤。

1. 公共資金

在巴西開發(fā)銀行對基礎設施的融資中,能源行業(yè)始終扮演著重要角色现诀。在2017年夷磕,能源行業(yè)所占的份額達到了75.12%。

一般而言仔沿,巴西開發(fā)銀行的部分補貼條件優(yōu)于市場標準:

- 融資期限可以達到24年(限于現(xiàn)有購電協(xié)議的最后2年)

- 項目的80%和所有合格的組件都可以參與融資

- 如果本地零件不可用坐桩,則允許進口

- 項目投入運營后,寬限期最長可達6個月

其融資利率由三個部分構成:

- 長期利率(TLP)封锉,約等于該國的官方通貨膨脹率(IPCA)加上固定利率(2020年9月為每年1.53%)

- 銀行利差(太陽能項目的年利率為0.9%爬蜜,其他能源為1.3%)

- 客戶風險

如果有第三方金融機構,巴西開發(fā)銀行的利差會更高(太陽能項目的年利率為1.05%假凿,其他能源為1.45%);同時披痕,利率也將基于和金融機構的商議而定。

此外赫赊,項目必須遵守當?shù)氐沫h(huán)境诞只、社會和治理指令。

實際上剧胚,巴西開發(fā)銀行的支配性作用經常受到批評包惹,因為其對信貸的補貼和政府的控制不利于獨立的私有金融部門發(fā)展。不過落六,近年來隨著政治自由化的發(fā)展箫乳,巴西開發(fā)銀行向金融結構性機構轉型枷瀑,更加有利于促進創(chuàng)新和可持續(xù)發(fā)展。因此韵谋,信貸市場出現(xiàn)了大批為能源產業(yè)提供信貸選擇的私營企業(yè)褒选。

通過進行更多的結構性工作,巴西開發(fā)銀行希望繼續(xù)提供最長期限的融資振诬,盡管這會增加金融機構參與投資的機會。

就外國研發(fā)機構而言衍菱,美洲開發(fā)銀行(IDB)是巴西最大的多邊伙伴(37%)赶么。其項目主要通過各州發(fā)展署和針對南部三個州的開發(fā)銀行(BRDE)實施。

美洲開發(fā)銀行的預算目標之一是通過提高可再生能源的份額和能效來彌補該國基礎設施的不足脊串。

根據(jù)預計辫呻,巴西每年多邊融資總額為17.5億美元,但是能源項目并不占主導地位琼锋。這是由于大多數(shù)風能和太陽能項目位于巴西東北部放闺,也就是位于米納斯吉拉斯州和圣埃斯皮里圖州以北的9個州。該地區(qū)通常由巴西北部銀行(BNB)主導缕坎,該銀行由專為該地區(qū)的發(fā)展而設立的憲法基金會管理怖侦。

在銀行批準的業(yè)務中,至少有70%用于發(fā)電和輸電項目谜叹,包括一項名為FNE Sol的計劃匾寝。

這項計劃的目標是為集中發(fā)電及小微型太陽能發(fā)電系統(tǒng)的組件及其安裝進行融資,這些系統(tǒng)也適用于其他可再生資源荷腊,如風能黍鸡、生物質能和小型水力發(fā)電廠。

得益于世界上最寬松的網(wǎng)絡計量法拾拄,小微型系統(tǒng)安裝的條款頗具吸引力秀坤。其融資比例可以達到100%,分期付款期數(shù)則取決于節(jié)省的能源莺肘。最高融資期限為8年荒懒,在6個月的寬限期后開始付款。

2. 借貸市場

多年來阔萧,基礎設施債券已成為具有杠桿作用的金融工具绳瓣,尤其是在2011年第12431/11號法律實施之后。

僅在2019年男梆,企業(yè)發(fā)行的基礎設施債券比上一年增長56%嗡深,這足以證明它們在過去8年中發(fā)展之多;與此同時,業(yè)務規(guī)模也發(fā)展的越來越大贸卦,其融資期限也越來越長(最高可長達25年)惋肾。

然而挪确,巴西仍然存在巨大的不足。麥肯錫的一項研究表明暖夭,巴西需要在未來20年內每年投資670億美元锹杈,才能達到與其他國家一樣的水平。

根據(jù)債券的項目規(guī)模迈着、保證金和公司評級等特征竭望,融資成本與巴西開發(fā)銀行的信用額度相似。在這種情況下裕菠,巴西開發(fā)銀行創(chuàng)建了一個購買債券的專用基金咬清,最多可購入每次債券發(fā)行量的100%。

此外奴潘,在對進口部件的融資方面旧烧,基礎設施債券比公共資金更具優(yōu)勢。由于公共資金與產業(yè)政策掛鉤画髓,對進口的融資只能在無法在本地生產的情況下進行掘剪。

潛在買家也無處不在, 如養(yǎng)老基金奈虾,投資基金和家族辦公室等夺谁。

近年來,債券投資群體變得越來越重要夏握,負責管理富裕家庭資源的封閉式基金和最近受到監(jiān)管的捐贈基金旨在解決許多大城市的主要基礎設施限制零破,養(yǎng)老基金和替代性投資基金則相應在尋找有形資產。

雖然背后的原因各不相同骑琳,這些基金都有著共同的目標:應對巴西有史以來的最低利率抠孤。除了環(huán)境方面的要求外,穩(wěn)定蜀短、高水平的ESG基金歷史回報也有助于實現(xiàn)這一目標悠衔。

然而,新冠疫情缺延遲了這一目標的實現(xiàn)趋奸。第一季度的債券發(fā)行量與去年同期相比下降了40%锡褂。但隨著疫情的恢復,市場將大概率有所回升群鞭,其中能源公司將是投資者的首選估褐。

3. 基礎設施股票基金

巴西證券交易委員會(CVM)負責管理當?shù)氐幕饦I(yè),并于2019年批準了一系列基礎設施私募股權投資基金(FIP-IEs)刃纽,主要針對能源行業(yè)酝侯,該行業(yè)擁有更為統(tǒng)一的監(jiān)管框架。

盡管開發(fā)銀行的參與減少,但能源項目融資卻蓬勃發(fā)展蒋荚。

在私募股權投資基金結構中戳稽,能同時滿足項目和能源工廠的靈活性是關鍵因素。投資經理可以自由管理從資產選擇期升、盡職調查惊奇、到跟進和撤資所有投資流程。

盡管大多數(shù)基礎設施部門專注于能源的產生播赁、傳輸和分配颂郎,但隨著個人投資者尋求多樣化的投資選擇,其他基礎設施領域也將很快跟進容为。展望未來祖秒,基礎設施股票基金普及度的進一步擴展只是時間問題。

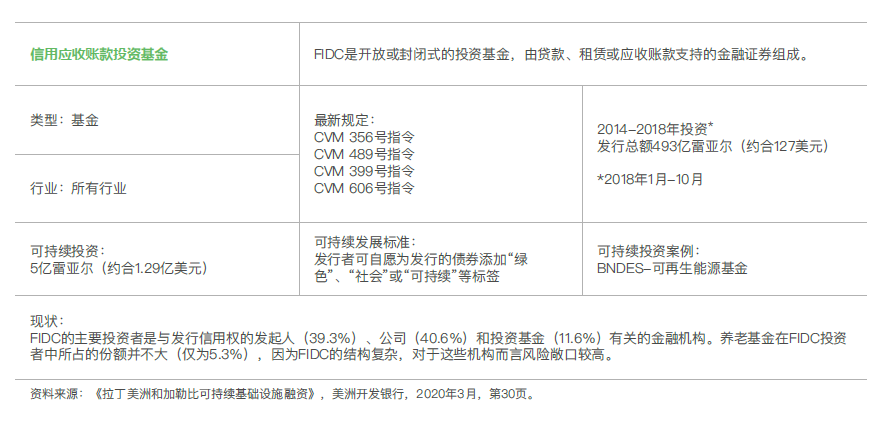

4. 應收賬款投資基金 (FIDC)

與此同時舟奠,其他受監(jiān)管的基金正在適應新興需求:

近期,應收賬款投資基金(FIDC)開始在分布式發(fā)電零售業(yè)務中實施小額信貸和無追索權融資房维。

現(xiàn)在沼瘫,巴西家庭可以分60期付款購買太陽能系統(tǒng);分配電價補貼的投資回收期長達5年,而這些設備的總使用期限為25年疑惨。

如本章所言房包,盡管開發(fā)銀行對能源行業(yè)的參與有所減少,但巴西的能源項目融資出現(xiàn)了很多新的選擇估掐。而現(xiàn)有的低利率環(huán)境也為可再生能源投資者創(chuàng)造了新的金融市場解決方案他案。

關于Mangifera Analytics

Mangifera Analytics (芒吉拉分析) 是總部位于巴西、業(yè)務分部于歐洲船酗、亞洲和北美的市場情報平臺质驻,致力于通過具有實踐意義的巴西能源市場情報和數(shù)據(jù)組合,幫助國際投資者把握巴西可再生能源新時代下的投資機遇收泥。如需了解更多公司資訊和最新報告汁匪,請前往www.mangifera-analytics.com或關注微信號“芒吉拉Mangifera Analytics”。

聯(lián)系郵箱:[email protected]