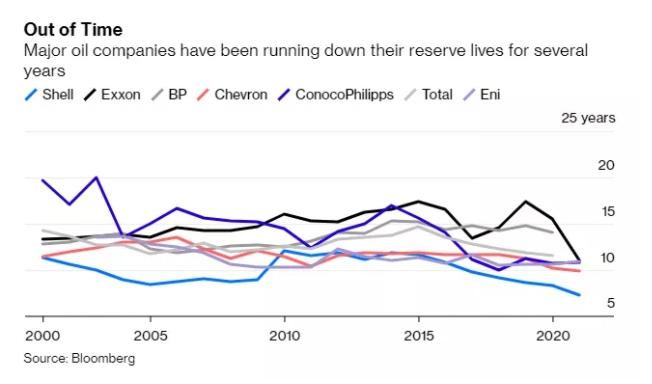

近日,花旗銀行發(fā)布報(bào)告稱痊乾,截至2020年底场航,全球最大的國際石油公司(包括八穑克森美孚(57.32, 1.61, 2.89%)寥掐,雪佛龍(104.27, 2.03, 1.99%),康菲石油(52.69, 1.90, 3.74%)和歐洲主要石油公司)的平均“儲(chǔ)量壽命”為9.5年烙常,與2015年之前石油價(jià)格暴跌前的數(shù)據(jù)相比轴捎,下降了25%。

所謂石油“儲(chǔ)量壽命”是指按照當(dāng)前的石油產(chǎn)量水平來計(jì)算军掂,當(dāng)前的石油儲(chǔ)量能夠開采多長時(shí)間轮蜕,即采儲(chǔ)比(R/P)。一個(gè)多世紀(jì)以來蝗锥,該數(shù)據(jù)是判斷石油行業(yè)發(fā)展方向的一個(gè)關(guān)鍵指標(biāo)跃洛。

花旗銀行表示,在過去的五年中终议,主要的大型國際石油公司的“儲(chǔ)量壽命”下降了25%汇竭,這可能對大型石油公司未來幾年的生產(chǎn)和收入構(gòu)成挑戰(zhàn),而這也說明大型石油公司不再押注于石油的未來穴张。

然而细燎,值得注意的是,對于石油巨頭來說皂甘,如果采儲(chǔ)比繼續(xù)下降玻驻,尚未形成氣候的可再生能源如何獲得發(fā)展的資金“動(dòng)力”?

01. 石油巨頭產(chǎn)儲(chǔ)比大幅下降

花旗銀行在上周的一份報(bào)告中指出,石油公司儲(chǔ)量的下降對石油行業(yè)及其盈利能力是一個(gè)“迫在眉睫的挑戰(zhàn)”哪峰。國際石油公司的平均“儲(chǔ)量壽命”為9.5年冷吏,比2015年油價(jià)暴跌前的水平低了25%。

自約翰•d•洛克菲勒(John D. Rockefeller)時(shí)代以來守搬,儲(chǔ)量與產(chǎn)量比(R/P)一直保持在穩(wěn)定的水平些惑。在大型石油公司和整個(gè)美國,R/P很少低于10年杰趾,而少有的低于10年的數(shù)據(jù)鲸锻,往往與重大的石油供應(yīng)中斷有關(guān)。2020年由于石油價(jià)格和石油需求暴跌稀销,石油巨頭削減了數(shù)十億美元的資產(chǎn)鸡捉,并在最近的報(bào)告中給出了較低的R/P值。

根據(jù)花旗報(bào)告引用殼牌的數(shù)據(jù)烙无,截至2020年12月31日,殼牌的探明儲(chǔ)量減少了19.72億桶油當(dāng)量遍尺,至91.24億桶油當(dāng)量截酷。彭博社引用數(shù)據(jù)計(jì)算表示,截至2020年底乾戏,該公司的R/P僅為7.34年迂苛。

雪佛龍類似的舉措也產(chǎn)生了同樣的效果,將R/P降至9.89鼓择,這是自1998年以來首次降至10年以下甘虑。而早在去年9月BP的生產(chǎn)主管戈登•伯雷爾(Gordon Birrell)表示該公司將設(shè)定R/P的目標(biāo)為8年。

當(dāng)然的讯,這些數(shù)字并不意味著當(dāng)現(xiàn)有石油耗盡時(shí)匪笨,石油生產(chǎn)將會(huì)停止。但石油巨頭R/P數(shù)據(jù)的大幅下降某现,在一定程度上說明喝灌,世界正在迅速向可再生能源過度。

02. 石油產(chǎn)儲(chǔ)比下降之下的危機(jī)

對于現(xiàn)有的整體平均R/P大幅下降奠钾,花旗銀行認(rèn)為,金融市場似乎對這些問題的評估不足慈哗,分析師無法接受國際石油公司的未來正受到威脅浮两。

一家石油公司只有在擁有儲(chǔ)量并能在很長一段時(shí)間內(nèi)將產(chǎn)量保持在目標(biāo)水平的情況下才能存在。如果儲(chǔ)量和產(chǎn)量下降筋悴,受到質(zhì)疑的不僅僅是這樣一家石油公司對投資者的吸引力俩食,還有它的生存能力。

花旗銀行在研究報(bào)告中稱暖悦,行業(yè)巨頭的年度報(bào)告表明菊碟,這些曾經(jīng)“偉大的公司”現(xiàn)在正陷入困境,低油價(jià)是造成這一問題日益嚴(yán)重的主要原因在刺∧婧Γ花旗銀行表示:

“儲(chǔ)量與盈利之間的這種關(guān)系是無法回避的,因此我們認(rèn)為蚣驼,分析儲(chǔ)量趨勢是衡量一家公司健康狀況的一個(gè)極其重要的指標(biāo)魄幕。”

盡管隨著需求的復(fù)蘇和油價(jià)的攀升相艇,2021年這些公司將有大量可利用資金。然而纯陨,問題在于坛芽,這些公司是會(huì)投資于新的產(chǎn)量和儲(chǔ)量,還是會(huì)將其用于支付股息翼抠。一些分析師宣稱咙轩,目前的儲(chǔ)量危機(jī)不是真正的問題,因?yàn)槎鄶?shù)國際石油公司正處于能源轉(zhuǎn)型階段阴颖。

但是活喊,為了投資于能源轉(zhuǎn)型,這些公司需要大量現(xiàn)金來應(yīng)對計(jì)劃中的數(shù)十億美元的風(fēng)能犯绪、太陽能和氫能項(xiàng)目乐肿,同時(shí)還要使投資者和股東滿意。如果儲(chǔ)量不足以維持“正常”的石油和天然氣運(yùn)營骑失,那么成功實(shí)現(xiàn)能源轉(zhuǎn)型的計(jì)劃也將失去支撐软雹。因此,無論對于國際石油公司來說荞扒,石油儲(chǔ)量下降是“迫在眉睫的挑戰(zhàn)”丙煞。

此外,未來幾年窟蝌,如果國際石油公司的R/P繼續(xù)下降钢陨,全球石油市場結(jié)構(gòu)將發(fā)生重大調(diào)整。對于國際石油公司來說锉潜,由于他們的儲(chǔ)量下降和降低投資組合風(fēng)險(xiǎn)的需要材圈,現(xiàn)在他們無法像曾經(jīng)那樣充滿活力地追求新的機(jī)會(huì)。

清潔能源倡議摹色、社會(huì)責(zé)任投資和可持續(xù)發(fā)展目標(biāo)都對國際石油公司及其維持儲(chǔ)量和產(chǎn)量的能力產(chǎn)生了直接的限制性影響三稿。而其中一大主要影響是,在國際石油公司努力保持R/P的同時(shí)沛慢,國家石油公司設(shè)法保持著可觀儲(chǔ)量赡若。沙特阿美、ADNOC等主要產(chǎn)油國正在考慮R/P超過25年团甲。如果國際石油公司的產(chǎn)量被削減或限制逾冬,那么對來自國家石油公司的石油需求將大幅增加。

花旗銀行認(rèn)為躺苦,全球化石能源為非化石能源生產(chǎn)經(jīng)濟(jì)體提供了安全保障身腻,但這一體系目前正面臨威脅。能源轉(zhuǎn)型的風(fēng)險(xiǎn)仍在評估中匹厘,但全球能源市場的選擇已經(jīng)轉(zhuǎn)向嚴(yán)重依賴國有石油公司的石油霸株,不太可能是最佳解決方案雕沉。

在國際石油公司和國家石油公司共同努力維持平衡的混合市場結(jié)構(gòu)下,能源供應(yīng)的穩(wěn)定性得到了支持去件。如果R/P達(dá)不到10年以上坡椒,這種穩(wěn)定就會(huì)受到威脅。