本節(jié)總結(jié)了當(dāng)前全球儲(chǔ)能市場的預(yù)計(jì)需求以及每個(gè)市場狀況那辰。由于信息的可用性巡住,對(duì)固定儲(chǔ)能應(yīng)用中與電網(wǎng)相關(guān)的部門進(jìn)行了詳細(xì)的調(diào)查变擒,并按應(yīng)用場景和區(qū)域市場進(jìn)行了總結(jié)锄灾,其中包括美國各州和各種應(yīng)用場合类早。

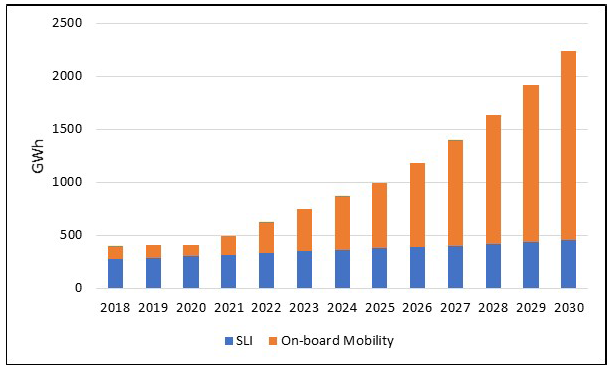

圖1.全球儲(chǔ)能市場(2018年~2030年)

圖1是對(duì)全球固定儲(chǔ)能市場和電池在交通運(yùn)輸市場應(yīng)用的年度預(yù)測锌唾。2030年的儲(chǔ)能部署與2018年市場相比將增長四倍灼伤,電池部署總?cè)萘繉⑦_(dá)2,500GWh以上触徐。這種增長的絕大部分是由于運(yùn)營電動(dòng)汽車(xEV)數(shù)量增長。實(shí)際上狐赡,電動(dòng)汽車(xEV)的應(yīng)用可能會(huì)采用高達(dá)4TWh電池撞鹉。根據(jù)交通運(yùn)輸行業(yè)部署的假設(shè),用于交通運(yùn)輸行業(yè)的電池年度部署是包括抽水蓄能設(shè)施(PSH)在內(nèi)的固定儲(chǔ)能系統(tǒng)年度部署的2~10倍颖侄。采用當(dāng)前策略通常是較低的部署(將增長2倍)藻礁,而較高的部署(將增長10倍)則采用有利于交通運(yùn)輸電氣化的策略。這些場景在鋰離子電池市場部分有更詳細(xì)的描述。

抽水蓄能設(shè)施(PSH)需要與其余的固定儲(chǔ)能系統(tǒng)區(qū)分開庆率,因?yàn)樗ǔR訫W(而不是MWh)表示仪丛,并且其儲(chǔ)能時(shí)間通常不固定。在這張圖中软殿,根據(jù)18~24個(gè)儲(chǔ)能小時(shí)的范圍卒粮,估計(jì)其儲(chǔ)能時(shí)間為21小時(shí)。

1. 交通部門

鉛酸電池目前主要用于SLI(啟動(dòng)骨惫、照明和點(diǎn)火)領(lǐng)域钱挺,由于它們可用于所有類型的車輛(內(nèi)燃汽車、電動(dòng)汽車和燃料電池汽車)蜀勃,因此目前在運(yùn)輸市場上占主導(dǎo)地位辣沧。隨著全球汽車銷量的增長,預(yù)計(jì)到2030年鉛酸電池的銷量將會(huì)緩慢增長驼鳞。而移動(dòng)性儲(chǔ)能年度部署(目前僅占SLI的一小部分)可能會(huì)在2023年首次超過SLI應(yīng)用領(lǐng)域哀铡,并有望在2030年實(shí)現(xiàn)爆炸式增長。移動(dòng)性儲(chǔ)能系統(tǒng)包括車載電池和氫儲(chǔ)能复斥。電動(dòng)汽車和插電式混合動(dòng)力汽車的蓄電池主要是鋰離子電池营密。混合動(dòng)力電動(dòng)汽車可以使用其他種類電池目锭,如鎳金屬氫化物電池。圖2總結(jié)了交通運(yùn)輸領(lǐng)域儲(chǔ)能的預(yù)計(jì)增長纷捞。

圖2.預(yù)計(jì)的全球年度運(yùn)輸儲(chǔ)能部署

2. 固定儲(chǔ)能市場

圖3提供了全球固定儲(chǔ)能市場的細(xì)分情況痢虹,顯示2018年的部署儲(chǔ)能容量約為150GWh,到2030年的儲(chǔ)能容量將增長到380GWh主儡,到2024年將達(dá)到535GWh奖唯。抽水蓄能設(shè)施通常部署為交付周期較長的大型單一儲(chǔ)能項(xiàng)目,因此其部署不會(huì)遵循平滑的增長曲線糜值。當(dāng)前丰捷,工業(yè)應(yīng)用儲(chǔ)能部署的年復(fù)合增長率為8%,顯著高于與電網(wǎng)相關(guān)的部署寂汇。工業(yè)動(dòng)力儲(chǔ)能(例如叉車)是這個(gè)市場很大一部分病往,其次是UPS電源和電信行業(yè)應(yīng)用。但是免姻,到2030年饭糊,基于電網(wǎng)的應(yīng)用將顯著增長(復(fù)合年增長率為27%),超過工業(yè)應(yīng)用们灵。

圖3.按行業(yè)來源劃分的全球年度固定儲(chǔ)能部署預(yù)測

3. 電網(wǎng)相關(guān)的儲(chǔ)能部署

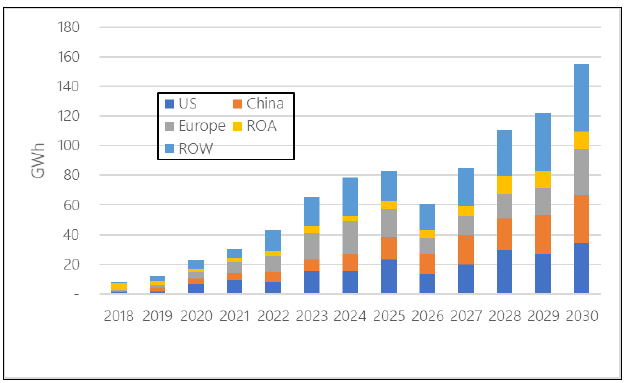

圖4總結(jié)了按區(qū)域劃分的與電網(wǎng)相關(guān)的全球儲(chǔ)能部署量稳虱,2019年約為10GWh,預(yù)計(jì)在2030年將增加15倍,達(dá)到近160GWh畅刑,在此期間所有地區(qū)均顯示出得到顯著增長姚详,其中中國儲(chǔ)能市場增長最為顯著,將增長8.6倍喇躲,2020年部署的儲(chǔ)能容量為3.8GWh腮稚,到2030年部署的儲(chǔ)能容量將為32.6GWh。而歐洲和美國將在同一時(shí)期增長5~7倍姜架,美國將在2030年部署34.3GWh青弃,歐洲將達(dá)到31.2GWh,其他國家和地區(qū)為11.4GWh隙譬。

需要部署儲(chǔ)能系統(tǒng)與電網(wǎng)有關(guān)的轉(zhuǎn)型是全球性的卖氨。世界其他地區(qū)是2030年部署量最大的地區(qū),部署的儲(chǔ)能容量為45GWh负懦。

圖4.按全球各地劃分的預(yù)計(jì)與電網(wǎng)相關(guān)的儲(chǔ)能年度部署量(2015年~2030年)

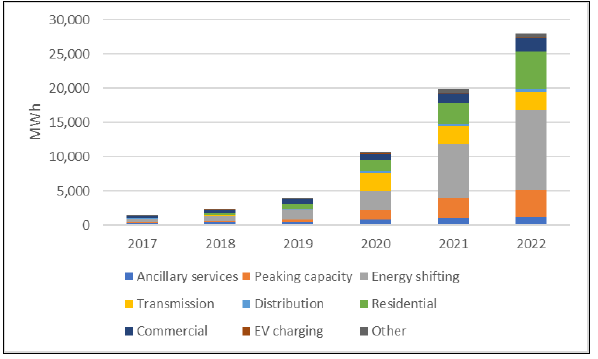

彭博新能源財(cái)經(jīng)公司(BNEF)在其2019年長時(shí)儲(chǔ)能開發(fā)展望報(bào)告中也研究了與電網(wǎng)相關(guān)的應(yīng)用的儲(chǔ)能部署筒捺,并匯總在圖5中。商業(yè)和工業(yè)(C&I)行業(yè)中太陽能+儲(chǔ)能系統(tǒng)在這一時(shí)期的增長最快纸厉。彭博新能源財(cái)經(jīng)公司(BNEF)預(yù)計(jì)該行業(yè)領(lǐng)域的年度支出將增長3.5倍系吭,從2020年的86億美元增加到2030年的301億美元。

圖5.按應(yīng)用場景劃分的全球與電網(wǎng)相關(guān)年度儲(chǔ)能部署(2015年~2030年)

圖6.預(yù)計(jì)按電力區(qū)域劃分的與美國電網(wǎng)相關(guān)的累計(jì)部署量(2015~2022年)

如圖6所示颗品,從2019年到2022年肯尺,美國固定儲(chǔ)能部署將增加兩倍以上。預(yù)計(jì)在加利福尼亞州的儲(chǔ)能部署將得到更快增長躯枢,而用于滿足峰值需求和住宅儲(chǔ)能的應(yīng)用也將顯示強(qiáng)勁增長则吟。

圖7.按應(yīng)用場合劃分的與美國電網(wǎng)相關(guān)的累計(jì)儲(chǔ)能部署(2015~2022年)

4. 行業(yè)劃分

圖8詳細(xì)介紹了全球工業(yè)儲(chǔ)能領(lǐng)域的發(fā)展情況。該行業(yè)包括電信行業(yè)備用電源锄蹂、UPS氓仲、數(shù)據(jù)中心、燃料電池汽車得糜、內(nèi)燃汽車和叉車等儲(chǔ)能應(yīng)用敬扛。預(yù)計(jì)到2030年,全球工業(yè)儲(chǔ)能將增長2.6倍服骚,其儲(chǔ)能總?cè)萘繉?0GWh增至167GWh滤躺。增長最高的是叉車(復(fù)合年增長率為8%),UPS電源和數(shù)據(jù)中心的增長率適中(復(fù)合年增長率為4%)则涎,而電信行業(yè)備用電源的需求則顯示到2030年的增長率最低(復(fù)合年增長率為 2%)缕粗。

圖8.按應(yīng)用場合預(yù)測的全球工業(yè)儲(chǔ)能部署

數(shù)據(jù)中心的能源需求對(duì)于估算直流市場的規(guī)模非常重要。它是真實(shí)需求的混合功能沈席,其中包括滿足關(guān)鍵任務(wù)需求的能力侧蜗。2020年數(shù)據(jù)中心的年度能耗估算約為200~1,000TWh。假設(shè)數(shù)據(jù)中心需要滿足每天的平均負(fù)荷為600TWh,則需要部署23GWh儲(chǔ)能系統(tǒng)杉朝。如果備份時(shí)間更長赠戏,則儲(chǔ)能需求會(huì)增加。