本節(jié)總結(jié)了當(dāng)前全球儲(chǔ)能市場(chǎng)的預(yù)計(jì)需求以及每個(gè)市場(chǎng)狀況母债。由于信息的可用性才延,對(duì)固定儲(chǔ)能應(yīng)用中與電網(wǎng)相關(guān)的部門(mén)進(jìn)行了詳細(xì)的調(diào)查汁掠,并按應(yīng)用場(chǎng)景和區(qū)域市場(chǎng)進(jìn)行了總結(jié)龙喂,其中包括美國(guó)各州和各種應(yīng)用場(chǎng)合。

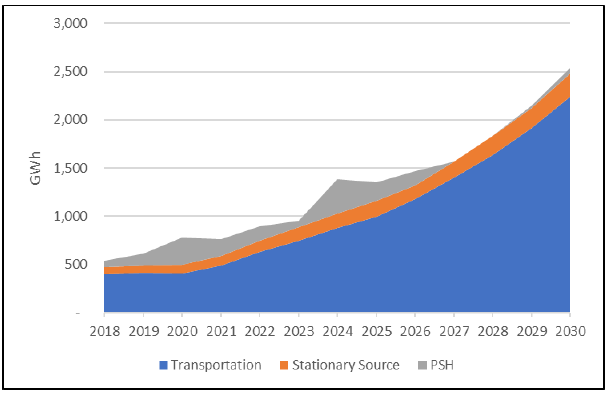

圖1.全球儲(chǔ)能市場(chǎng)(2018年~2030年)

圖1是對(duì)全球固定儲(chǔ)能市場(chǎng)和電池在交通運(yùn)輸市場(chǎng)應(yīng)用的年度預(yù)測(cè)拗引。2030年的儲(chǔ)能部署與2018年市場(chǎng)相比將增長(zhǎng)四倍熊锭,電池部署總?cè)萘繉⑦_(dá)2,500GWh以上。這種增長(zhǎng)的絕大部分是由于運(yùn)營(yíng)電動(dòng)汽車(chē)(xEV)數(shù)量增長(zhǎng)缅含。實(shí)際上胚僧,電動(dòng)汽車(chē)(xEV)的應(yīng)用可能會(huì)采用高達(dá)4TWh電池。根據(jù)交通運(yùn)輸行業(yè)部署的假設(shè)逾族,用于交通運(yùn)輸行業(yè)的電池年度部署是包括抽水蓄能設(shè)施(PSH)在內(nèi)的固定儲(chǔ)能系統(tǒng)年度部署的2~10倍渡厦。采用當(dāng)前策略通常是較低的部署(將增長(zhǎng)2倍),而較高的部署(將增長(zhǎng)10倍)則采用有利于交通運(yùn)輸電氣化的策略床斜。這些場(chǎng)景在鋰離子電池市場(chǎng)部分有更詳細(xì)的描述审鸿。

抽水蓄能設(shè)施(PSH)需要與其余的固定儲(chǔ)能系統(tǒng)區(qū)分開(kāi)扇收,因?yàn)樗ǔR訫W(而不是MWh)表示,并且其儲(chǔ)能時(shí)間通常不固定超茎。在這張圖中役倾,根據(jù)18~24個(gè)儲(chǔ)能小時(shí)的范圍,估計(jì)其儲(chǔ)能時(shí)間為21小時(shí)标霎。

1.交通部門(mén)

鉛酸電池目前主要用于SLI(啟動(dòng)刃撮、照明和點(diǎn)火)領(lǐng)域,由于它們可用于所有類(lèi)型的車(chē)輛(內(nèi)燃汽車(chē)铡说、電動(dòng)汽車(chē)和燃料電池汽車(chē))畸裳,因此目前在運(yùn)輸市場(chǎng)上占主導(dǎo)地位。隨著全球汽車(chē)銷(xiāo)量的增長(zhǎng)淳地,預(yù)計(jì)到2030年鉛酸電池的銷(xiāo)量將會(huì)緩慢增長(zhǎng)怖糊。而移動(dòng)性?xún)?chǔ)能年度部署(目前僅占SLI的一小部分)可能會(huì)在2023年首次超過(guò)SLI應(yīng)用領(lǐng)域,并有望在2030年實(shí)現(xiàn)爆炸式增長(zhǎng)颇象。移動(dòng)性?xún)?chǔ)能系統(tǒng)包括車(chē)載電池和氫儲(chǔ)能伍伤。電動(dòng)汽車(chē)和插電式混合動(dòng)力汽車(chē)的蓄電池主要是鋰離子電池∏睬混合動(dòng)力電動(dòng)汽車(chē)可以使用其他種類(lèi)電池扰魂,如鎳金屬氫化物電池。圖2總結(jié)了交通運(yùn)輸領(lǐng)域儲(chǔ)能的預(yù)計(jì)增長(zhǎng)蕴茴。

圖2.預(yù)計(jì)的全球年度運(yùn)輸儲(chǔ)能部署

2.固定儲(chǔ)能市場(chǎng)

圖3提供了全球固定儲(chǔ)能市場(chǎng)的細(xì)分情況阅爽,顯示2018年的部署儲(chǔ)能容量約為150GWh,到2030年的儲(chǔ)能容量將增長(zhǎng)到380GWh荐开,到2024年將達(dá)到535GWh付翁。抽水蓄能設(shè)施通常部署為交付周期較長(zhǎng)的大型單一儲(chǔ)能項(xiàng)目,因此其部署不會(huì)遵循平滑的增長(zhǎng)曲線(xiàn)晃听。當(dāng)前百侧,工業(yè)應(yīng)用儲(chǔ)能部署的年復(fù)合增長(zhǎng)率為8%,顯著高于與電網(wǎng)相關(guān)的部署呛米。工業(yè)動(dòng)力儲(chǔ)能(例如叉車(chē))是這個(gè)市場(chǎng)很大一部分惕仪,其次是UPS電源和電信行業(yè)應(yīng)用。但是洒已,到2030年界贮,基于電網(wǎng)的應(yīng)用將顯著增長(zhǎng)(復(fù)合年增長(zhǎng)率為27%),超過(guò)工業(yè)應(yīng)用受贫。

圖3.按行業(yè)來(lái)源劃分的全球年度固定儲(chǔ)能部署預(yù)測(cè)

3.電網(wǎng)相關(guān)的儲(chǔ)能部署

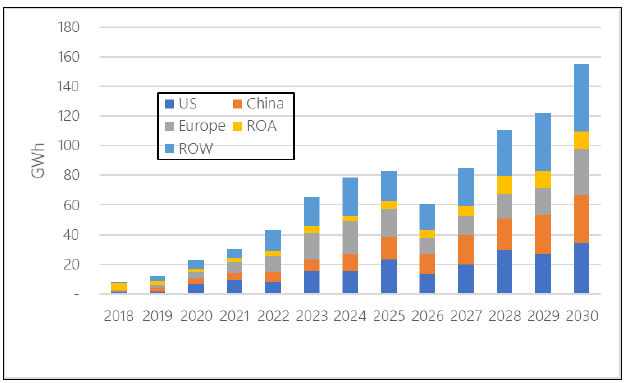

圖4總結(jié)了按區(qū)域劃分的與電網(wǎng)相關(guān)的全球儲(chǔ)能部署量驾萄,2019年約為10GWh,預(yù)計(jì)在2030年將增加15倍浴蝉,達(dá)到近160GWh亥戒,在此期間所有地區(qū)均顯示出得到顯著增長(zhǎng)薪丐,其中中國(guó)儲(chǔ)能市場(chǎng)增長(zhǎng)最為顯著,將增長(zhǎng)8.6倍率偏,2020年部署的儲(chǔ)能容量為3.8GWh脱睛,到2030年部署的儲(chǔ)能容量將為32.6GWh。而歐洲和美國(guó)將在同一時(shí)期增長(zhǎng)5~7倍浙于,美國(guó)將在2030年部署34.3GWh护盈,歐洲將達(dá)到31.2GWh,其他國(guó)家和地區(qū)為11.4GWh羞酗。

需要部署儲(chǔ)能系統(tǒng)與電網(wǎng)有關(guān)的轉(zhuǎn)型是全球性的腐宋。世界其他地區(qū)是2030年部署量最大的地區(qū),部署的儲(chǔ)能容量為45GWh整慎。

圖4.按全球各地劃分的預(yù)計(jì)與電網(wǎng)相關(guān)的儲(chǔ)能年度部署量(2015年~2030年)

彭博新能源財(cái)經(jīng)公司(BNEF)在其2019年長(zhǎng)時(shí)儲(chǔ)能開(kāi)發(fā)展望報(bào)告中也研究了與電網(wǎng)相關(guān)的應(yīng)用的儲(chǔ)能部署脏款,并匯總在圖5中围苫。商業(yè)和工業(yè)(C&I)行業(yè)中太陽(yáng)能+儲(chǔ)能系統(tǒng)在這一時(shí)期的增長(zhǎng)最快裤园。彭博新能源財(cái)經(jīng)公司(BNEF)預(yù)計(jì)該行業(yè)領(lǐng)域的年度支出將增長(zhǎng)3.5倍,從2020年的86億美元增加到2030年的301億美元剂府。

圖5.按應(yīng)用場(chǎng)景劃分的全球與電網(wǎng)相關(guān)年度儲(chǔ)能部署(2015年~2030年)

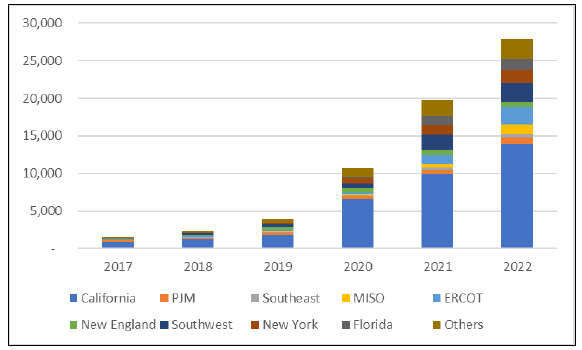

圖6.預(yù)計(jì)按電力區(qū)域劃分的與美國(guó)電網(wǎng)相關(guān)的累計(jì)部署量(2015~2022年)

如圖6所示拧揽,從2019年到2022年,美國(guó)固定儲(chǔ)能部署將增加兩倍以上腺占。預(yù)計(jì)在加利福尼亞州的儲(chǔ)能部署將得到更快增長(zhǎng)淤袜,而用于滿(mǎn)足峰值需求和住宅儲(chǔ)能的應(yīng)用也將顯示強(qiáng)勁增長(zhǎng)。

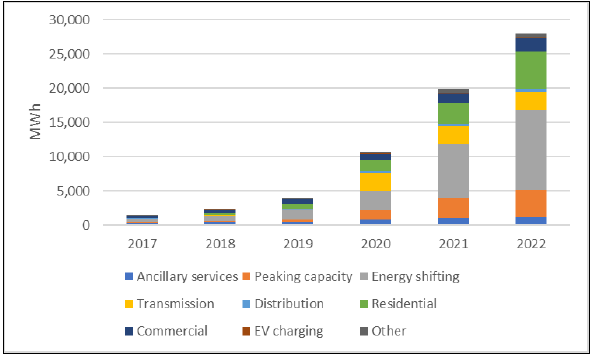

圖7.按應(yīng)用場(chǎng)合劃分的與美國(guó)電網(wǎng)相關(guān)的累計(jì)儲(chǔ)能部署(2015~2022年)

4.行業(yè)劃分

圖8詳細(xì)介紹了全球工業(yè)儲(chǔ)能領(lǐng)域的發(fā)展情況衰伯。該行業(yè)包括電信行業(yè)備用電源蜻赃、UPS、數(shù)據(jù)中心善王、燃料電池汽車(chē)钥币、內(nèi)燃汽車(chē)和叉車(chē)等儲(chǔ)能應(yīng)用。預(yù)計(jì)到2030年带蔬,全球工業(yè)儲(chǔ)能將增長(zhǎng)2.6倍嘁老,其儲(chǔ)能總?cè)萘繉?0GWh增至167GWh。增長(zhǎng)最高的是叉車(chē)(復(fù)合年增長(zhǎng)率為8%)拐扛,UPS電源和數(shù)據(jù)中心的增長(zhǎng)率適中(復(fù)合年增長(zhǎng)率為4%)醉镇,而電信行業(yè)備用電源的需求則顯示到2030年的增長(zhǎng)率最低(復(fù)合年增長(zhǎng)率為 2%)。

圖8.按應(yīng)用場(chǎng)合預(yù)測(cè)的全球工業(yè)儲(chǔ)能部署

數(shù)據(jù)中心的能源需求對(duì)于估算直流市場(chǎng)的規(guī)模非常重要楷焦。它是真實(shí)需求的混合功能觉祸,其中包括滿(mǎn)足關(guān)鍵任務(wù)需求的能力。2020年數(shù)據(jù)中心的年度能耗估算約為200~1,000TWh头位。假設(shè)數(shù)據(jù)中心需要滿(mǎn)足每天的平均負(fù)荷為600TWh杉硅,則需要部署23GWh儲(chǔ)能系統(tǒng)给酥。如果備份時(shí)間更長(zhǎng),則儲(chǔ)能需求會(huì)增加杏死。