而今年入榜的電力央企也升至10家嚣艇,為歷年之最承冰,表現(xiàn)亮眼。但對(duì)標(biāo)入榜的國(guó)外同行食零,電力央企無(wú)論是營(yíng)業(yè)收入還是資產(chǎn)規(guī)模困乒,抑或是利潤(rùn)總額還是人均創(chuàng)利水平,仍存在較大的差距贰谣,高質(zhì)量發(fā)展之路可謂是任重而道遠(yuǎn)娜搂。

作為“共和國(guó)長(zhǎng)子”和國(guó)民經(jīng)濟(jì)中堅(jiān)力量,電力央企如何順應(yīng)世界經(jīng)濟(jì)的發(fā)展潮流和時(shí)代變革的客觀要求吱抚,從高增速百宇、粗放型的經(jīng)營(yíng)模式邁向高質(zhì)量、集約型的發(fā)展道路狱林,是電力央企在我國(guó)全面建成小康社會(huì)邁向建立現(xiàn)代化強(qiáng)國(guó)的過(guò)程中水搀,主動(dòng)適應(yīng)和積極應(yīng)對(duì)后疫情時(shí)代尤其必須要認(rèn)真思考和探討的戰(zhàn)略性問(wèn)題。

電力央企的500強(qiáng)歷程

電力央企世界500強(qiáng)成長(zhǎng)壯大走過(guò)一條極不平凡的發(fā)展歷程衙到。2003年國(guó)資委成立之時(shí)沟智,有近20家電力企業(yè)納入到國(guó)資委管理,到2004年世界500強(qiáng)發(fā)布時(shí)贱避,中國(guó)大陸僅有12家公司上榜啡洁,其中國(guó)資委管理的企業(yè)6家,但沒(méi)有一家電力央企入選疙汁。

2007年世界500強(qiáng)發(fā)布時(shí)蕊肖,只有國(guó)家電網(wǎng)和南方電網(wǎng)雙雙擠進(jìn)世界500強(qiáng),分別位列第29位和237位语哺。

2014年逐豆,中國(guó)能建進(jìn)入世界500強(qiáng),位列第465位假棉。至此,從原國(guó)家電力公司裂變而來(lái)的2大電網(wǎng)企業(yè)征绸、5大發(fā)電集團(tuán)和2大電建集團(tuán)全部進(jìn)入世界500強(qiáng)久橙。

2016年國(guó)家電網(wǎng)首次進(jìn)入世界500強(qiáng)前三甲,到2018年連續(xù)三年位列500強(qiáng)第2位管怠,是電力央企至今為止排名最高位次淆衷。2020年中核集團(tuán)進(jìn)入世界500強(qiáng)缸榄,位列493位,電力央企上榜數(shù)量達(dá)到10家祝拯,占國(guó)資委管理的央企上榜數(shù)量(共48家)五分之一強(qiáng)甚带。

總體來(lái)看,世界500強(qiáng)上榜的電力央企呈現(xiàn)以下特點(diǎn):

一是上榜數(shù)量明顯增多佳头,由2007年2家增加到2020年的10家鹰贵,幾乎增長(zhǎng)了4倍;

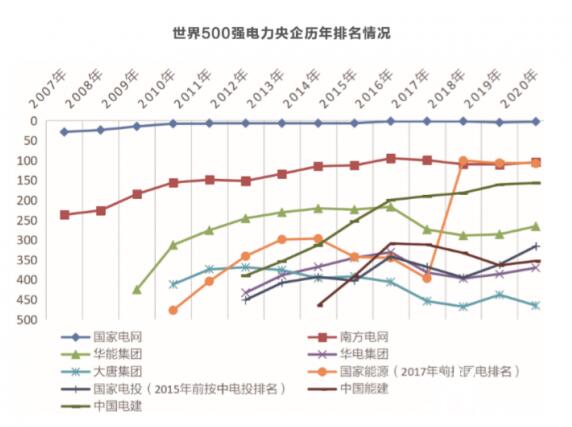

二是排名穩(wěn)中有進(jìn),如國(guó)家電網(wǎng)由2007年的第29位提高到2020年第3位康嘉,上榜電力央企的平均位次雖有較大起伏但總體呈現(xiàn)穩(wěn)步上升態(tài)勢(shì)(見(jiàn)圖1);

三是涉及領(lǐng)域明顯拓寬碉输,由2007年僅有兩家電網(wǎng)企業(yè)上榜增加到2020年橫跨電網(wǎng)、電力亭珍、電建敷钾、核電等全產(chǎn)業(yè)電力領(lǐng)域;

四是經(jīng)營(yíng)規(guī)模顯著提高,上榜電力央企的平均營(yíng)業(yè)收入由2007年的675億美元提升到2020的801億美元;

五是經(jīng)營(yíng)業(yè)績(jī)不斷向好稿服,上榜電力央企實(shí)現(xiàn)的利潤(rùn)總額由2007年的33億美元提高到2020年的174億余美元絮增。

電力央企發(fā)展“含金量”有待提升

縱觀電力央企發(fā)展歷程,其前身大多是在原電力工業(yè)部整體改制而成的國(guó)家電力公司的基礎(chǔ)上舀闻,通過(guò)裂變而形成的菜缭。長(zhǎng)期以來(lái),管理體制僵化焦凶、發(fā)展方式粗放斗退、職工人數(shù)眾多、生產(chǎn)效率低下叁垫、社會(huì)負(fù)擔(dān)沉重是其固有的“標(biāo)配”與“代名詞”菠昼。

在國(guó)資委成立的前十年時(shí)間里,“做大”一直是電力央企發(fā)展的“主旋律”符貌,特別是國(guó)資委當(dāng)時(shí)明顯提出“央企如果做不到‘行業(yè)前三名’脯砚,要么自己找‘婆家’,要么由國(guó)資委幫助找‘婆家’”钾排,導(dǎo)致一些電力央企擔(dān)心從國(guó)資委管理的系列中“掉隊(duì)”魁胁,千方百計(jì)、想方設(shè)法地去整合外部資源该肴、擴(kuò)大經(jīng)營(yíng)規(guī)模情竹、增加職工人數(shù),把做大資產(chǎn)“塊頭”和提高營(yíng)收體量當(dāng)成企業(yè)“生死線(xiàn)”匀哄,以避免被“合并重組”的命運(yùn)秦效。

后因長(zhǎng)期拼命追求做大規(guī)模和多元化跨界發(fā)展而帶來(lái)的較大“副作用”和不少“后遺癥”日益顯現(xiàn),導(dǎo)致一些電力央企的規(guī)模迅速膨脹涎嚼,攤子越鋪越大阱州,負(fù)債居高不下挑秉,市場(chǎng)競(jìng)爭(zhēng)力不增反減,甚至出現(xiàn)因“貪吃過(guò)多”而出現(xiàn)“嚴(yán)重失調(diào)”的惡果苔货,這種經(jīng)營(yíng)格局不改變犀概,高質(zhì)量發(fā)展就是空中樓閣。

近年來(lái)夜惭,電力央企積極踐行新發(fā)展理念姻灶,堅(jiān)決打好三大攻堅(jiān)戰(zhàn),改革發(fā)展可謂精彩紛呈滥嘴,暖風(fēng)勁吹能眠,依托戰(zhàn)略引領(lǐng)、轉(zhuǎn)型升級(jí)捍陌、降債減負(fù)“糖窃、處僵治困”“、瘦身健體”颁究、并購(gòu)重組烦优,有力推動(dòng)了規(guī)模擴(kuò)張、質(zhì)量改進(jìn)丢袁、效益提升萤掷,取得了不少“亮點(diǎn)”,筑牢了發(fā)展的“根基”棠镇。

但總體來(lái)看焊轴,電力央企仍然是“舊經(jīng)濟(jì)”占主導(dǎo),經(jīng)濟(jì)增長(zhǎng)的“成色”較低亭郑、“含金量”不高相梭,同高質(zhì)量發(fā)展的要求差距較大:從涉足領(lǐng)域來(lái)看,占支配地位的仍然是傳統(tǒng)經(jīng)營(yíng)業(yè)務(wù)媳谁,高附加值涂滴、高技術(shù)含量、高精尖的新興業(yè)務(wù)仍難擔(dān)重任晴音,產(chǎn)業(yè)轉(zhuǎn)型升級(jí)之路依舊漫漫;從經(jīng)營(yíng)規(guī)模上來(lái)看柔纵,電力央企人均營(yíng)業(yè)收入、人均創(chuàng)利水平锤躁、凈資產(chǎn)收益率搁料、銷(xiāo)售收益率等重要經(jīng)營(yíng)指標(biāo)與國(guó)外同行還存在云泥之別;從技術(shù)創(chuàng)新上來(lái)看,電力央企在一些核心技術(shù)系羞、基礎(chǔ)研究郭计、原始創(chuàng)新等取得較大進(jìn)展,但在研發(fā)強(qiáng)度、核心專(zhuān)利擁有量拣宏、技術(shù)融合、成果轉(zhuǎn)化率等方面同世界先進(jìn)企業(yè)相差懸殊;從品牌建設(shè)來(lái)看杠人,電力央企最多只能算是“名揚(yáng)國(guó)內(nèi)”勋乾,還沒(méi)有達(dá)到“舉世聞名”,在“全球最佳品牌100強(qiáng)”上并無(wú)一家電力央企上榜嗡善。以上這些方面說(shuō)明電力央企最多只能雄踞國(guó)內(nèi)帕侦,而難以真正稱(chēng)霸全球。

不可否認(rèn)皆坚,電力央企總體發(fā)展質(zhì)量不高有其深刻的歷史背景和復(fù)雜的主客觀原因磷砌,是長(zhǎng)期身患多種“老毛病”共同作用和影響的結(jié)果:

一是“先天性遺傳癥”,不少電力央企由國(guó)家部委改革改制而來(lái)笑敷,“大機(jī)關(guān)病”較嚴(yán)重粒删,講級(jí)別、講待遇嫁商,市場(chǎng)競(jìng)爭(zhēng)意識(shí)薄弱屁诬,條條框框多,經(jīng)營(yíng)模式不靈活捏趴,管理決策較隨意给惠,思想意識(shí)較保守,同真正意義上的“企業(yè)”有較大差距;

二是“骨質(zhì)松疏癥”筑唁,絕大部分電力央企是從計(jì)劃經(jīng)濟(jì)走過(guò)來(lái)的拌喳,員工人數(shù)多,企業(yè)底子薄饺饭,社會(huì)負(fù)擔(dān)重渤早,生產(chǎn)設(shè)備與手段陳舊落后,技術(shù)儲(chǔ)備與創(chuàng)新能力不足砰奕,職工收入總體不高蛛芥,優(yōu)秀人才留不住,產(chǎn)品缺乏競(jìng)爭(zhēng)力军援,呈現(xiàn)出老態(tài)龍鐘仅淑、步履維艱的困窘;

三是“貧血缺鐵癥”,一些電力央企的自有資金不足“,兩金”居高不下胸哥,債務(wù)負(fù)擔(dān)大幅攀升涯竟,資產(chǎn)負(fù)債率偏高,經(jīng)營(yíng)效益相對(duì)較差空厌,造血功能?chē)?yán)重不足庐船,導(dǎo)致資金鏈?zhǔn)志o張“,降杠桿”任務(wù)艱巨;

四是“臃腫肥胖癥”嘲更,大部分電力央企的總體規(guī)模龐大筐钟,子孫公司數(shù)量眾多揩瞪,管理層級(jí)多、鏈條長(zhǎng)咳讲,組織機(jī)構(gòu)設(shè)置復(fù)雜慕怀,運(yùn)行體制機(jī)制僵硬,部門(mén)職能重疊交叉灸颜,“船大調(diào)頭難”阐祭,與市場(chǎng)經(jīng)濟(jì)的要求背道而馳;

五是“僵化失調(diào)癥”,少數(shù)電力央企的戰(zhàn)略目標(biāo)不明拇从,決策程序繁瑣隨意搬挡,缺乏創(chuàng)新和進(jìn)取精神,并且管理隨意松散赠恭,業(yè)務(wù)關(guān)系紊亂术拇,信息流通不暢,相互交流困難棱歹,富余冗員過(guò)多耻债,不可避免地造成管理和經(jīng)營(yíng)效率低下等等。

如果不能從根本上有效治愈上述“病癥”疤信,電力央企高質(zhì)量發(fā)展將是一句空話(huà)吩猴。

什么才是電力央企高質(zhì)量發(fā)展

人們常說(shuō),“大而不強(qiáng)口猜,好景不長(zhǎng);大而不優(yōu)负溪,必有遠(yuǎn)憂(yōu)。”在當(dāng)前我國(guó)經(jīng)濟(jì)正處于轉(zhuǎn)型升級(jí)济炎、提質(zhì)增效的關(guān)鍵時(shí)期川抡,電力央企作為“國(guó)之基石”,是我國(guó)國(guó)民經(jīng)濟(jì)發(fā)展的中流砥柱和重要骨干力量须尚,其發(fā)展質(zhì)量與我國(guó)經(jīng)濟(jì)發(fā)展成色休戚相關(guān)崖堤,電力央企高質(zhì)量發(fā)展顯得更加緊迫,成為重中之重的“第一要?jiǎng)?wù)”耐床。具體來(lái)說(shuō)密幔,電力央企高質(zhì)量發(fā)展的具體內(nèi)涵可用“一二三四五”來(lái)概括:

(一)圍繞“一基調(diào)”

即電力央企要始終堅(jiān)持以“加快建設(shè)高質(zhì)量的電力央企,打造具有全球競(jìng)爭(zhēng)力世界一流企業(yè)”為“主基調(diào)”撩轰,牢固樹(shù)立并全面貫徹“創(chuàng)新胯甩、協(xié)調(diào)、綠色堪嫂、開(kāi)放偎箫、共享”五大發(fā)展理念,緊緊圍繞高質(zhì)量供給與需求、高質(zhì)量的資源配置與利用莱检、高質(zhì)量投入與產(chǎn)出红最、高質(zhì)量收入與分配、高質(zhì)量的經(jīng)濟(jì)循環(huán)為著力點(diǎn)斗赘,逐步實(shí)現(xiàn)“營(yíng)業(yè)收入更優(yōu)質(zhì)筑卑、經(jīng)營(yíng)業(yè)績(jī)更優(yōu)良、資源配置更高效肄酬、體制機(jī)制更完善、風(fēng)險(xiǎn)防控更牢固”的發(fā)展格局川麦,爭(zhēng)做我國(guó)高質(zhì)量發(fā)展的主力軍和生力軍显憾,最終邁向更高水平、更高層次善歌、更有效率件塌、更可持續(xù)的發(fā)展軌道。

(二)打響“二重奏”

一是從舊動(dòng)能向新動(dòng)能轉(zhuǎn)變吸哩。即電力央企在產(chǎn)業(yè)發(fā)展模式上要從高投入漱凝、高付出、高耗能诸迟、高污染的傳統(tǒng)動(dòng)能逐步轉(zhuǎn)向以知識(shí)茸炒、技術(shù)、信息阵苇、數(shù)據(jù)壁公、資源等新生產(chǎn)要素為支撐的“新技術(shù)、新產(chǎn)業(yè)绅项、新業(yè)態(tài)紊册、新模式”的新型動(dòng)能,借助新基建快耿、新動(dòng)能創(chuàng)造的“戰(zhàn)略縱深”和“緩沖地帶”達(dá)到改造傳統(tǒng)動(dòng)能的目的并為傳統(tǒng)動(dòng)能升級(jí)贏得新空間囊陡。

二是從粗放型向集約型轉(zhuǎn)變。即電力央企在經(jīng)濟(jì)增長(zhǎng)方式上不能夠再簡(jiǎn)單地依靠增加生產(chǎn)要素的高投入去追求產(chǎn)能的高產(chǎn)出掀亥、發(fā)展的高速度撞反,而是要逐漸轉(zhuǎn)向依托生產(chǎn)要素與生產(chǎn)資源的優(yōu)化組合、通過(guò)提高生產(chǎn)要素的質(zhì)量和使用效率而帶來(lái)的“效率更高搪花、供給更有效痢畜、結(jié)構(gòu)更高端、產(chǎn)業(yè)更綠色祷消、成長(zhǎng)更持續(xù)轴及、生態(tài)更和諧”的增長(zhǎng)方式。

(三)奏好“三部曲”

一是奏好產(chǎn)業(yè)升級(jí)的奏鳴曲。“大而不強(qiáng)塑渤、多而不專(zhuān)巢的、主業(yè)不主”是一些電力央企的“通病”。電力央企要堅(jiān)持以市場(chǎng)為導(dǎo)向饱舆,以做強(qiáng)主業(yè)為目標(biāo)嘴符,以?xún)?yōu)化資源配置為路徑,該退出的退出稻蒂、該集中的集中蒿荤,最終形成“大而強(qiáng)、專(zhuān)而特秒牙、小而美”的產(chǎn)業(yè)布局禾绊,形成更具核心競(jìng)爭(zhēng)力的現(xiàn)代產(chǎn)業(yè)體系。

二是奏好提質(zhì)增效的協(xié)作曲攻臀。經(jīng)營(yíng)效益不高焕数、跑冒滴漏嚴(yán)重是電力央企存在的普遍現(xiàn)象。電力央企要切實(shí)做好“瘦身健體刨啸、處僵治困堡赔、盤(pán)活存量、降本減負(fù)设联、優(yōu)化組合善已、關(guān)停并轉(zhuǎn)、查漏補(bǔ)缺”等七篇大文章离例,綜合運(yùn)用“加減乘除”綜合運(yùn)算雕拼,真正做到“規(guī)模服務(wù)質(zhì)量、速度服從效益”這個(gè)總要求粘招。

三是奏好創(chuàng)新驅(qū)動(dòng)的交響曲啥寇。科研投入不足洒扎、原創(chuàng)成果不多一直是電力央企發(fā)展的“短板”辑甜。電力央企要加大新工藝、新材料驹播、新設(shè)備的技術(shù)變革蝎业,加強(qiáng)新產(chǎn)品、新業(yè)態(tài)谓虽、新模式的產(chǎn)業(yè)變革捣卵,加快標(biāo)準(zhǔn)化、流程化笤簸、數(shù)字化的管理變革借陕,增強(qiáng)創(chuàng)新活力远丸,走出一條富有電力央企特色的創(chuàng)新驅(qū)動(dòng)之路。

(四)繃緊“四根弦”

一是繃緊國(guó)際優(yōu)先這根弦册安。電力央企需有全球戰(zhàn)略喜毅、國(guó)際視野,要秉承國(guó)際優(yōu)先發(fā)展戰(zhàn)略烫奏,緊緊圍繞“走出去“戰(zhàn)略和“一帶一路”倡議苇皂,深化國(guó)際經(jīng)濟(jì)技術(shù)交流與合作,遵循國(guó)際競(jìng)爭(zhēng)規(guī)則耙肖,立足全球配置資源仰铃,主動(dòng)融入世界經(jīng)濟(jì)主流,實(shí)現(xiàn)生產(chǎn)經(jīng)營(yíng)全球化授瘦,形成產(chǎn)業(yè)內(nèi)外聯(lián)動(dòng)醋界、國(guó)內(nèi)國(guó)際雙循環(huán)的發(fā)展格局,努力打造具有全球競(jìng)爭(zhēng)力的世界一流企業(yè)奥务。

二是繃緊綠色低碳這根弦。電力央企要始終堅(jiān)持“生態(tài)+”的發(fā)展理念袜硫,重拳出擊打贏“藍(lán)天保衛(wèi)戰(zhàn)”氯葬,努力搶占清潔生產(chǎn)的制高點(diǎn),在優(yōu)化結(jié)構(gòu)調(diào)整上取得新進(jìn)展婉陷,在清潔發(fā)展模式上實(shí)現(xiàn)新突破帚称,在資源綜合利用上開(kāi)拓新局面,在推動(dòng)節(jié)能減排上作出新貢獻(xiàn)秽澳,心悅誠(chéng)服地愿當(dāng)?shù)吞冀?jīng)濟(jì)的踐行者闯睹,甘當(dāng)?shù)吞技夹g(shù)的先行者,勇當(dāng)?shù)吞贾圃斓囊I(lǐng)者担神。

三是繃緊協(xié)調(diào)發(fā)展這根弦楼吃。電力央企要充分考慮社會(huì)經(jīng)濟(jì)資源承受力,量入為出入驮、量體裁衣路统,科學(xué)規(guī)劃生產(chǎn)規(guī)模和發(fā)展速度,不能一味追求高增長(zhǎng)速度而為所欲為抚送、恣意妄為乞审,既要高度重視發(fā)展,唯有發(fā)展才能生存帕卦,才是硬道理;又要深刻認(rèn)識(shí)到發(fā)展是有限度的鸠丸,不能因盲目發(fā)展危害他人、危及社會(huì)漫从,確鄙慕牛基業(yè)長(zhǎng)青纳倒。

四是繃緊以人為本這根弦。電力央企要堅(jiān)持以人民電業(yè)為人民的經(jīng)營(yíng)宗旨捷妥,把增進(jìn)職工福祉你义、勇?lián)鐣?huì)責(zé)任作為自己行動(dòng)的最高指南,在具體發(fā)展過(guò)程中摩潮,既要充分尊重社會(huì)群眾的合理愿望况既,不斷提升惠民指數(shù);又要滿(mǎn)足普通職工的基本需求,維護(hù)良好發(fā)展氛圍;還要充分發(fā)揮各類(lèi)人才的價(jià)值與智慧组民,切實(shí)增強(qiáng)發(fā)展的內(nèi)在動(dòng)力棒仍。

(五)彈好“五線(xiàn)譜”

一是以提升企業(yè)經(jīng)營(yíng)效益為核心。高質(zhì)量發(fā)展的核心要義是效益臭胜。電力央企要想真正實(shí)現(xiàn)高質(zhì)量發(fā)展莫其,上上之舉是要始終堅(jiān)持以提高經(jīng)營(yíng)效益為中心,堅(jiān)決摒棄規(guī)模型耸三、速度型乱陡、粗放型增長(zhǎng)方式,抓緊淘汰落后和無(wú)效產(chǎn)能仪壮,全力推進(jìn)降杠減負(fù)債憨颠。

更要重視全要素生產(chǎn)率考核,不斷完善經(jīng)營(yíng)業(yè)績(jī)考核分配體系积锅,努力發(fā)現(xiàn)和培育新的利潤(rùn)增長(zhǎng)點(diǎn)爽彤,盡可能用較少的要素投入、較小的資源環(huán)境代價(jià)缚陷,生產(chǎn)創(chuàng)造出更多的優(yōu)質(zhì)產(chǎn)品适篙、獲取最大的經(jīng)濟(jì)效益,只有這樣才能在落實(shí)質(zhì)量第一拱矫、效益優(yōu)先的要求中充分發(fā)揮國(guó)企的領(lǐng)軍作用漂手,在全球化的市場(chǎng)競(jìng)爭(zhēng)中永遠(yuǎn)立于不敗之地。

二是以供給側(cè)結(jié)構(gòu)性改革為主線(xiàn)牌聋。低端產(chǎn)品與服務(wù)供給過(guò)剩狮消、高端產(chǎn)品與服務(wù)供給不足而導(dǎo)致的結(jié)構(gòu)性失衡,既是阻礙電力央企發(fā)展壯大的突出問(wèn)題目溶,也是制約電力央企市場(chǎng)競(jìng)爭(zhēng)的最大障礙搪古。

電力央企的供給側(cè)改革要從體制機(jī)制上尋根問(wèn)疾,加大淘汰過(guò)剩落后產(chǎn)能咕隶,加快處理低效無(wú)效資產(chǎn)赁霉,既割“贅肉”又切“毒瘤”,真正突破對(duì)舊發(fā)展路徑依賴(lài)倚辟,讓“老企業(yè)”輕裝上陣谬碱、重?zé)ㄉ鷻C(jī);“立新”舰桑,就是要下好“先手棋”,打好“主動(dòng)權(quán)”蠢挡,積極開(kāi)發(fā)新產(chǎn)品弧岳,培育新業(yè)態(tài),探索新模式业踏,開(kāi)拓新路徑禽炬,激發(fā)新動(dòng)能,補(bǔ)充新鮮血液和健康肌肉勤家,增加有效供給腹尖,實(shí)現(xiàn)“強(qiáng)身壯體”,打造業(yè)務(wù)發(fā)展的升級(jí)版伐脖,在“騰籠換鳥(niǎo)”中實(shí)現(xiàn)“鳳凰涅槃”热幔。

三是以混合所有制改革為突破口∷媳樱混改是實(shí)現(xiàn)電力央企高質(zhì)量發(fā)展的重要制度安排绎巨,是破解國(guó)有資本固化問(wèn)題和根治管理體制不順的一貼“良藥”,有利于激發(fā)電力央企競(jìng)爭(zhēng)活力蠕啄、放大國(guó)有資本功能场勤、完善公司治理結(jié)構(gòu)、實(shí)現(xiàn)不同股東共贏柿癞。

電力央企混改的終極目的是為電力央企高質(zhì)量發(fā)展提供內(nèi)生動(dòng)力来鸟,其主要落腳點(diǎn)是在“改”字上皂州,就是通過(guò)“混”引入非公資本與國(guó)資嫁接哩讶,改變現(xiàn)有“一股獨(dú)大”的股權(quán)格局,借助非公資本的靈活性與效率優(yōu)勢(shì)劈产,倒逼電力央企和政府加快改革步伐誊配,從根本上解決電力央企長(zhǎng)期存在的“管理僵化、體制陳舊卡涮、效率低下请状、利益固化”等“頑疾”。如果“混”而不“改”皱耗,其效果將只會(huì)適得其反铝儒,難以實(shí)現(xiàn)混改的最終目標(biāo)。

四是以科技產(chǎn)品創(chuàng)新驅(qū)動(dòng)為引領(lǐng)极棵√б兀總體而言,電力央企在踐行創(chuàng)新驅(qū)動(dòng)戰(zhàn)略上還是卓有成效的嗤详,不但進(jìn)一步強(qiáng)化了創(chuàng)新指標(biāo)考核个扰,而且研發(fā)投入和強(qiáng)度逐年提高瓷炮,在超超臨界機(jī)組、三代核電機(jī)組递宅、百萬(wàn)級(jí)水電機(jī)組娘香、特高壓技術(shù)等領(lǐng)域達(dá)到世界先進(jìn)水平,但前瞻性基礎(chǔ)研究不牢办龄、科技原創(chuàng)能力不強(qiáng)烘绽、成果轉(zhuǎn)化能力不足、整體創(chuàng)新氛圍不濃等劣勢(shì)亦是不爭(zhēng)的事實(shí)土榴。

目前電力央企正處于創(chuàng)新驅(qū)動(dòng)诀姚、加快轉(zhuǎn)型的攻堅(jiān)階段,努力構(gòu)建以科技創(chuàng)新為核心玷禽、產(chǎn)品創(chuàng)新與管理創(chuàng)新為支撐的全面創(chuàng)新戰(zhàn)略赫段,加快實(shí)現(xiàn)關(guān)鍵領(lǐng)域重大技術(shù)突破,主動(dòng)圍繞產(chǎn)業(yè)鏈和價(jià)值鏈開(kāi)展創(chuàng)新活動(dòng)矢赁,努力破解企業(yè)發(fā)展過(guò)程中面臨的各種難題糯笙,突出把核心人才作為創(chuàng)新的第一資源,切實(shí)破除一切制約創(chuàng)新的思想障礙和制度藩籬蹈瑟,營(yíng)造公平夯铡、自由、競(jìng)爭(zhēng)的創(chuàng)新生態(tài)相誓,形成尊重創(chuàng)新價(jià)值闷墅、厚植創(chuàng)新文化、迸發(fā)創(chuàng)新活力的氛圍贡按,打造創(chuàng)新驅(qū)動(dòng)的新引擎熙屁,才能筑牢電力央企高質(zhì)量發(fā)展的強(qiáng)盛之基。

五是以?xún)?yōu)化內(nèi)外資源配置為導(dǎo)向惫吝。高質(zhì)量發(fā)展的重要途徑是資源整合匹憎。經(jīng)過(guò)不懈努力,電力央企產(chǎn)業(yè)布局得到進(jìn)一步優(yōu)化每镀,運(yùn)營(yíng)質(zhì)量和效率取得明顯提升业满,但仍未從根本上解決長(zhǎng)期困擾電力央企發(fā)展的“煤電比重仍高、規(guī)模擴(kuò)張過(guò)度克矿、資源粗放低效李臀、歷史包袱過(guò)重、資本流動(dòng)不暢”等弊病冷离,成為制約電力央企做強(qiáng)做優(yōu)的重要因素吵冒。

優(yōu)化資源配置,釋放經(jīng)營(yíng)活力酒朵,成為電力央企當(dāng)務(wù)之急:要加強(qiáng)戰(zhàn)略引領(lǐng)桦锄,加大技術(shù)扎附、人才、資金结耀、資本等各類(lèi)資源要求投入留夜,深耕主業(yè),做精專(zhuān)業(yè)图甜,聚焦實(shí)業(yè)碍粥,著力培育新興能源,不斷提升主導(dǎo)產(chǎn)業(yè)的供給質(zhì)量和效率;要按照“專(zhuān)業(yè)化做精黑毅、產(chǎn)業(yè)鏈做強(qiáng)嚼摩、價(jià)值鏈筑牢”要求,推動(dòng)電力央企間橫向合并矿瘦、縱向聯(lián)合和專(zhuān)業(yè)化整合枕面,筑牢產(chǎn)業(yè)鏈條;要發(fā)揮市場(chǎng)在資源配置中決定性作用,加快推進(jìn)“改管服”改革学蛤,優(yōu)化營(yíng)商環(huán)境贮祥,促進(jìn)各類(lèi)生產(chǎn)要素自由流動(dòng),提高資源配置效率夭菲,更好支撐電力央企高質(zhì)量發(fā)展;要在對(duì)外開(kāi)放中提升全球化資源配置能力程昨,圍繞“一帶一路”加強(qiáng)國(guó)際業(yè)務(wù)交流與合作,穩(wěn)步推進(jìn)境外投資并購(gòu)摇轨,努力打造國(guó)際競(jìng)爭(zhēng)的新優(yōu)勢(shì)咖亏、新高地。

“世界500強(qiáng)”翠坟,是中國(guó)人對(duì)美國(guó)財(cái)富雜志每年評(píng)選的“全球最大五百家公司”排行榜的一種約定俗成的叫法已唐。《財(cái)富》世界500強(qiáng)排行榜一直是衡量全球大型公司的最著名雷倦、最權(quán)威的榜單胆狐。由《財(cái)富》雜志每年發(fā)布一次熟排。2020年8月10日肺灭,《財(cái)富》公布了2020年《財(cái)富》世界500強(qiáng)排行榜,沃爾瑪連續(xù)第七年排名第一筏餐,中石化位列第二开泽,國(guó)家電網(wǎng)上升至第三位,中石油位列第四魁瞪,殼牌石油下降至第五位穆律。