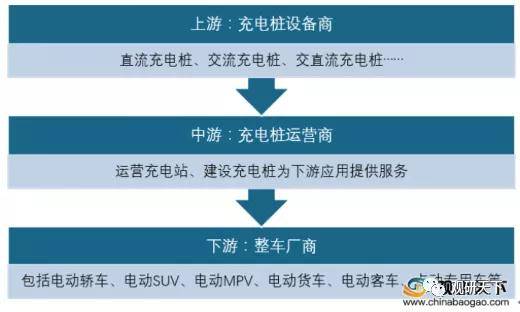

隨著新能源汽車行業(yè)的發(fā)展曾罕,充電樁行業(yè)作為電動車的“糧食”供給方条肢,也得到了較快的推動倔约。充電樁上游為生產(chǎn)直流充電樁、交流充電樁群镰、交直流充電樁的生產(chǎn)商,中游為充電樁運營企業(yè),下游為整車廠商纪孔,包括電動轎車、電動SUV等衷屋。

充電樁產(chǎn)業(yè)鏈

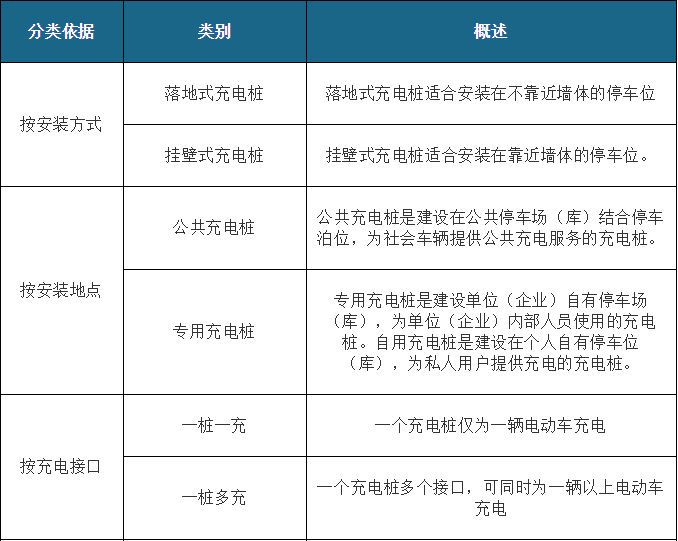

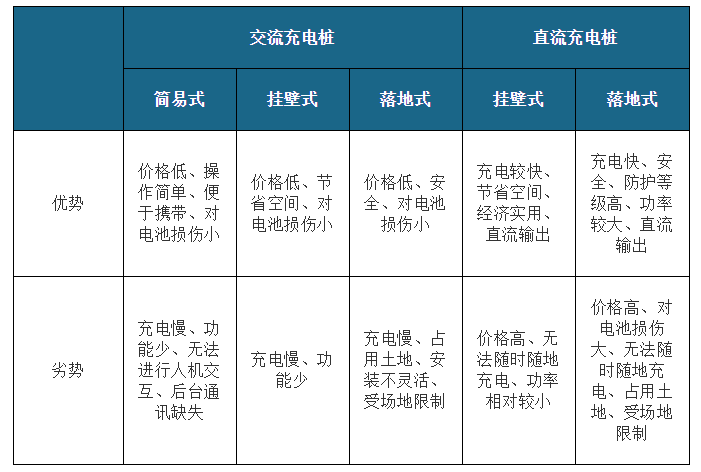

充電樁根據(jù)安裝方式现岗、安裝地點、充電接口尔粮、充電方式不同分類辱涨。按充電方式分類,可分為直流充電樁激靡、交流充電樁开撤、交直流一體式充電樁,其中娩纱,直流充電樁和交流充電樁對比性鮮明瞒唇,各有優(yōu)劣。

充電樁分類

交流适固、一體式直流充電樁優(yōu)劣勢對比

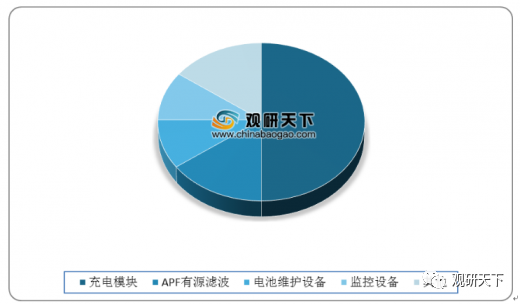

電模塊是充電樁的核心成本碎领,占充電系統(tǒng)成本近50%,充電樁的其余部件成本不高誊涯,APF有源濾波挡毅、電池維護設(shè)備、監(jiān)控設(shè)備分別占據(jù)了成本的15%暴构、10%和10%跪呈。

充電樁成本結(jié)構(gòu)

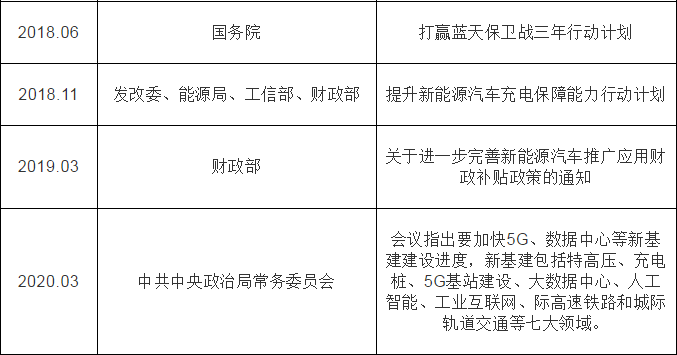

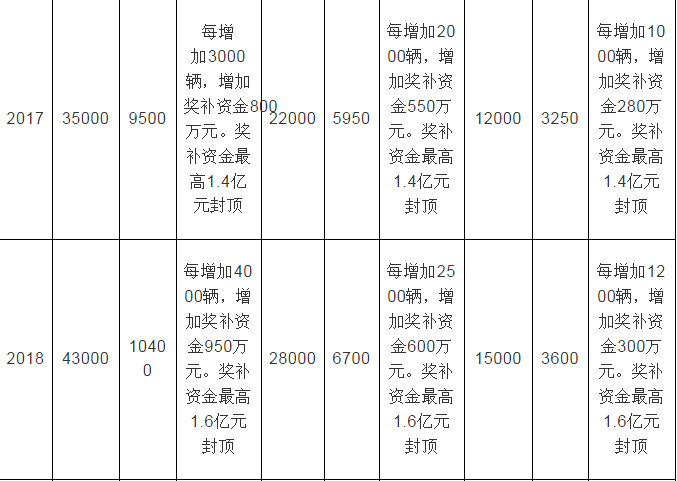

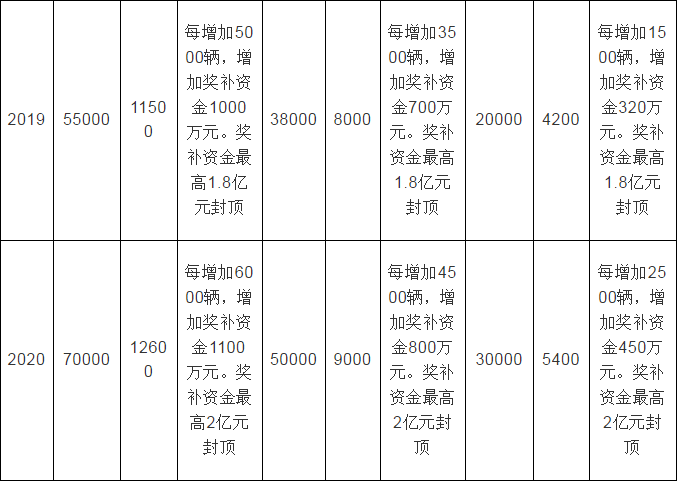

充電樁上市以來,一直受到國家重視取逾,不斷出臺的政策促進該行業(yè)健康有序發(fā)展耗绿,尤其是在2020年3月苹支,充電樁被納入新基建范疇,重視力度提升误阻。此外债蜜,歷經(jīng)多年摸索,充電樁方面的獎補政策已經(jīng)較為完善究反,中央統(tǒng)籌規(guī)劃+地方獎補跟進寻定。綜合來看,各省市根據(jù)新能源汽車推廣數(shù)量給予不同獎補精耐,2016-2020年最高獎補資金分別為1.2億元狼速、1.4億元、1.6億元竿饭、1.8億元儿戏、2億元。

國家出臺的充電樁相關(guān)政策和文件

2016-2020年充電樁國家補貼政策

近10年不凳,我國充電樁行業(yè)進入黃金發(fā)展期勤驾,充電基礎(chǔ)設(shè)施保有量持續(xù)高速增長。截止2020年5月断憨,全國充電基礎(chǔ)設(shè)施累計數(shù)量為129.9萬臺夜痊,同比增加33.1%。

2015-2020年5月我國充電基礎(chǔ)設(shè)施累計數(shù)量

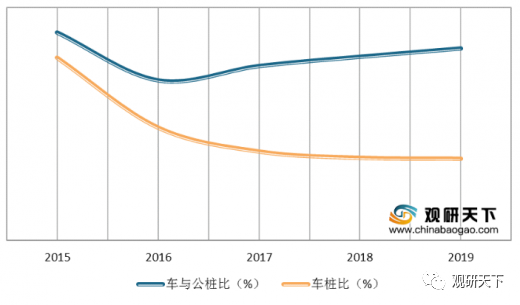

雖然我國充電樁數(shù)量快速增長瑰保,但充電基礎(chǔ)設(shè)施與電動汽車發(fā)展并不協(xié)調(diào)。依照《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020年)》的規(guī)劃雄防,車樁比約為1:1柱阱,但2019年車樁比為3.5:1,而公共充電樁已經(jīng)提前達成要求康局。

2015-2019年我國新能源汽車與充電樁配比統(tǒng)計

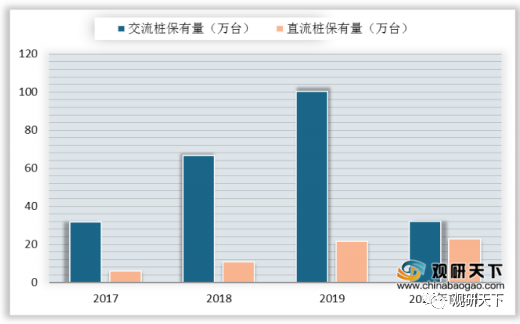

現(xiàn)階段市面上主要由交流樁和直流樁兩種充電樁類型構(gòu)成概尝,而且一直以來,交流樁保有量遠高于直流樁蟆盐,二者規(guī)模懸殊承边。2019年國內(nèi)交流樁保有量約100.39萬臺,直流樁保有量為21.5萬臺石挂。截至2020年5月博助,國內(nèi)交流樁保有量約32.1萬臺,直流樁保有量為22.9萬臺痹愚,差距有所縮小富岳。

2017-2020年5月交流、直流樁保有量

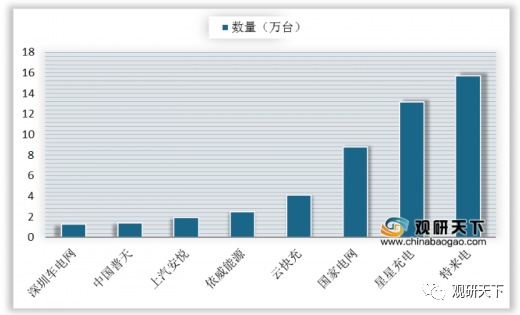

目前拯腮,國內(nèi)充電樁設(shè)備領(lǐng)域相關(guān)公司數(shù)量超過300家窖式,競爭較為激烈蚁飒。截止2020年5月,全國充電運營企業(yè)所運營充電樁數(shù)量超過1萬臺的共有8家萝喘,分別為特來電淮逻、星星充電、國家電網(wǎng)阁簸、云快充爬早、依威能源、上汽安悅蜗原、中國普天和深圳車電網(wǎng)瀑红,運營數(shù)量分別為15.7萬臺、13.2萬臺嗤锯、8.8萬臺贼扩、4.1萬臺、2.5萬臺钉栈、1.9萬臺璧酣、1.4萬臺、1.3萬臺滥庭,并且扑诈,這8家營商占總量的88.8%,行業(yè)集中度較高胞讯。

截止2020年5月全國充電運營企業(yè)所運營充電樁數(shù)量TOP8