為加快國內(nèi)充電基礎(chǔ)設(shè)施的推廣建設(shè)策泣,規(guī)范行業(yè)健康發(fā)展榔屈,更好支持新能源汽車推廣,相關(guān)部門逐步出臺了一系列政策秋秤。

表1 涉及電動汽車充電設(shè)施政策匯總

為加強規(guī)劃指導(dǎo),《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015~2020年)》提出我國充電基礎(chǔ)設(shè)施發(fā)展的目標,到2020年新增集中式充換電站超過1.2萬座跟伏,分散式充電樁超過480萬個,以滿足全國500萬輛電動汽車充電需求翩瓜。并將全國分為加快發(fā)展地區(qū)受扳、示范推廣地區(qū)、積極促進地區(qū)三個區(qū)域兔跌,明確分區(qū)域建設(shè)目標勘高。并要求“新建住宅配建停車位應(yīng)100%建設(shè)充電基礎(chǔ)設(shè)施或預(yù)留建設(shè)安裝條件,大型公共建筑物配建停車場坟桅、社會公共停車場建設(shè)充電基礎(chǔ)設(shè)施或預(yù)留建設(shè)安裝條件的車位比例不低于10%华望,每2000輛電動汽車應(yīng)至少配套建設(shè)一座公共充電站”。

由此可見仅乓,制定政策的整體預(yù)期是電動汽車與充電樁的比值達到1:1赖舟,同時有一定數(shù)量的集中充換電站來完善充電服務(wù)。

圖1 “十三五”期間全國充電基礎(chǔ)設(shè)施分區(qū)域建設(shè)目標

電動汽車從結(jié)構(gòu)區(qū)分夸楣,主要可分為純電動汽車和混合動力汽車兩類宾抓,其中,純電動汽車(非換電模式)對充電樁的依賴度較高忱确,其整個生命周期主要通過充電樁來完成能源補給;相較而言屏商,混合動力汽車對于充電樁的依賴度偏低聂挚,混合動力汽車又可分為插電式混合動力汽車(PHEV)和非插電式混合動力汽車(MHEV),其中MHEV完全不通過充電樁來進行能源補給犹蝇,而PHEV也只有少數(shù)情況下通過充電樁來進行能源補給菱泻。從技術(shù)原理上分析,可以發(fā)現(xiàn)并不是所有的電動汽車都需要充電樁來服務(wù)挑单。

電動汽車從車型區(qū)分馒俊,可分為商用車和乘用車,各自的充電場景有別唾莲。商用車中避揍,純電動商用車占絕對主導(dǎo)地位,主要可以分為純電動公交車瘩此、純電動客車蔓嚷、純電動貨車、純電動環(huán)衛(wèi)車等愧理。商用車使用頻率普遍較高雕蔽,對充電樁有更強烈的需求,主要通過公用類充電樁和專用類充電樁完成能量補給宾娜。乘用車存在個人自用和商業(yè)運營兩種情況批狐,其中,個人自用乘用車由于使用強度不高前塔,且普遍有較固定的行程嚣艇,如能隨車配建私人充電樁,基本上可以通過較低充電功率的私人充電樁完成日常充電华弓,并通過公用類充電樁完成應(yīng)急補電;用于商業(yè)運營的乘用車食零,由于使用強度較高,行程不固定寂屏,雖然隨車配建私人充電樁可以每日對車輛進行一定程度的能量補給贰谣,但是其對公用類或?qū)S妙惓潆姌兜男枨笠廊粡娏摇3擞密囍星冸妱映擞密囌急容^高超過80%吱抚,這其中又有較大比例作為共享汽車、網(wǎng)約車電動投入使用考廉。

結(jié)合行業(yè)企業(yè)反饋枪蜕,各類電動汽車對于公共充電樁(公共包含公用類和專用類)中的直流充電樁的需求情況不同。純電動公交車迈招、純電動客車對直流充電樁需求比約為5:1农泊,純電動物流車、純電動環(huán)衛(wèi)車對直流充電樁需求比約為7:1缘赋。新能源乘用車對直流充電樁需求比約為20:1碰蚂。由于交流充電樁充電功率普遍較低惊派,充電速率較慢,預(yù)測未來公共交流充電樁主要布局在商超停車場竣楼、居民區(qū)停車場以及各種分散式停車場送服,同時也會與直流充電樁進行搭配建設(shè)。公共交流充電樁主要以輔助身份與直流充電樁共同搭建公共充電網(wǎng)絡(luò)亲堂。從近一年的公共充電樁中交流炼杉、直流充電樁月保有量和月增量分析可以發(fā)現(xiàn),其比值為6:4假棉,預(yù)期未來較長一段時間都會維持在這個比值踢漏。而私人充電樁也難以實現(xiàn)電動汽車與充電樁的比值達到1:1。

綜上分析久橙,未來電動汽車與充電樁的比值將不會維持為1:1俄占。

二、我國充電樁發(fā)展現(xiàn)狀

1.近五年整體發(fā)展情況

2015~2019年淆衷,我國公共充電樁保有量持續(xù)增長缸榄。2019年底我國公共充電樁保有量達到51.6萬臺,是2015年底的近九倍祝拯。截止2020年4月甚带,公共充電樁保有量已經(jīng)已超過54萬臺。我國充電市場規(guī)模已經(jīng)遙遙領(lǐng)先于世界其他國家和地區(qū)佳头。

2016鹰贵、2017年新增公共充電樁數(shù)量保持在9.1萬臺左右。2018年增量有較大幅度提升畜晰,增加14.73萬臺,2019年有所放緩瑞筐,公共充電樁新增12.89萬臺凄鼻。放緩直接原因是新能源汽車銷售數(shù)據(jù)低于預(yù)期,主要原因是充電樁利用率長期維持在較低水平聚假,一定程度上降低了運營企業(yè)的積極性唠陈。

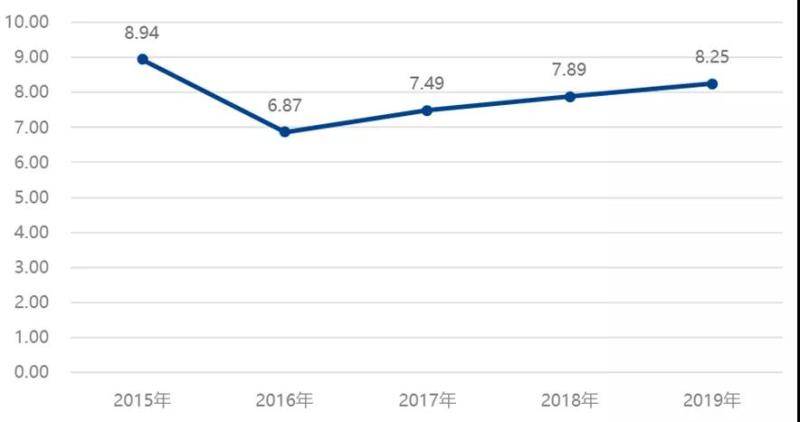

圖2 2015~2019年新能源汽車總銷量與公共充電樁保有量比值變化

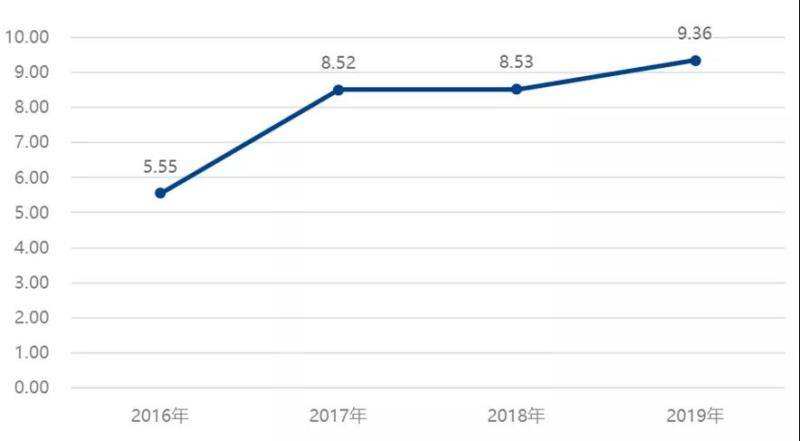

圖3 2015~2019年新能源汽車增量與公共充電樁增量比值變化

2015~2019年新能源汽車總銷量與公共充電樁保有量比值維持在8上下,2016年后比值緩慢上升骂妻。2016年新能源汽車增量與公共充電樁增量的比值為5.55锭泼。2017年、2018年維持在8.5篡氯,進入2019年上升到9.36焦凶。隨著充電市場的日趨成熟,運營企業(yè)已經(jīng)摒棄了跑馬圈地式運營即耕,開始采取按需發(fā)展叁垫,適當先行的策略菠昼,車樁增量比值在增大。

2.公共充電樁地域分布現(xiàn)狀

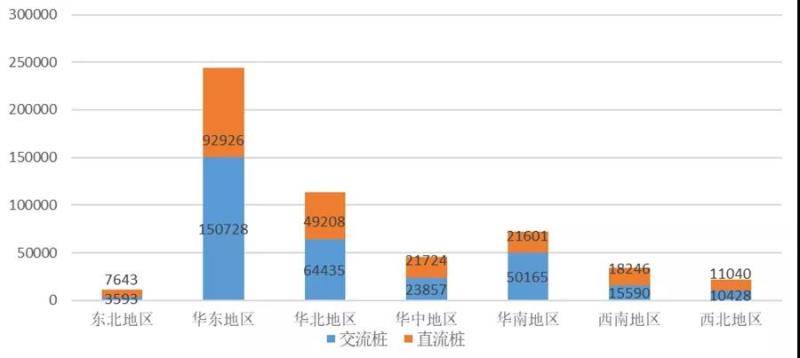

我國東北地區(qū)符貌、華東地區(qū)脯砚、華北地區(qū)、華中地區(qū)钾排、華南地區(qū)魁胁、西南地區(qū)和西北地區(qū)公共交、直流充電樁數(shù)量分布(見圖4)该肴。

圖4 各區(qū)域公共交情竹、直流充電樁數(shù)量分布圖

華東地區(qū)不管從公共交流樁、公共直流樁還是公共充電樁總量看都是七大區(qū)域之首沙庐,公共交流樁占比稍高;其次是華北地區(qū)和華南地區(qū)鲤妥,華中地區(qū)和西南地區(qū)也有一定數(shù)量的公共交流樁和公共直流樁。西北地區(qū)由于人口稀疏和汽車保有量較低拱雏,導(dǎo)致其公共交流樁和公共直流樁數(shù)量都較少;東北地區(qū)主要由于過低的溫度不利于電動汽車的推廣棉安,從而導(dǎo)致此地區(qū)公共交流樁和公共直流樁的數(shù)量都排名墊底。

華東地區(qū)分布著將近一半的公共充電樁铸抑,總量超過24萬臺贡耽,華北地區(qū)、華南地區(qū)分別占比21%鹊汛、13%蒲赂,數(shù)量11.4萬和7.2萬,這三個地區(qū)公共充電樁數(shù)量達到43萬刁憋,占比接近80%滥嘴。華中地區(qū)、西南地區(qū)分別有4.6萬和3.4萬嫁潦。西北地區(qū)捍陌、東北地區(qū)占比僅為4%和2%。

3.各充電運營企業(yè)規(guī)模及市場占有率情況

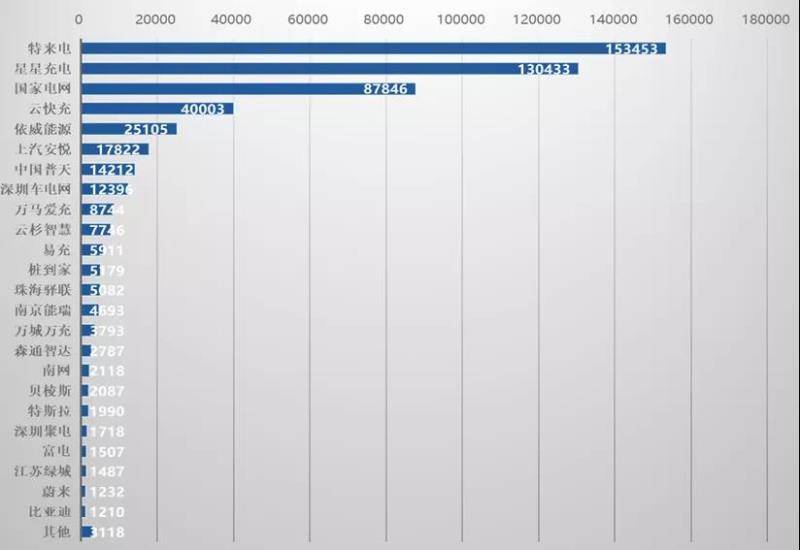

截至2020年3月近殖,全國規(guī)模充電運營企業(yè)(運營超過1000臺)24家颁究,共運營公共充電樁538554臺,占比99.42%菱砚。

圖5 規(guī)模充電運營企業(yè)-運營充電樁數(shù)量

全國前十名充電運營企業(yè)共運營497760臺丢袁,占比91.89%。特來電理促、星星充電和國家電網(wǎng)這三家運營企業(yè)處于第一梯隊棠镇,共運營充電樁371732臺,占比達68.63%控栓。頭部運營企業(yè)處于絕對市場主導(dǎo)地位殃练,是新能源車主充電的主要服務(wù)商薇雳,但也可以看出目前我國充電運營行業(yè)還處在百花齊放的階段,初具規(guī)模的運營企業(yè)數(shù)量繁多扫皱,需高度關(guān)注充電運營企業(yè)間的互聯(lián)互通足绅,提高充電行業(yè)的整體服務(wù)水平。

三韩脑、新基建下充電樁建設(shè)形勢思考及建議

1.充電樁發(fā)展存在的問題

電動汽車充電基礎(chǔ)設(shè)施行業(yè)經(jīng)過多年的發(fā)展氢妈,很多問題都得到了不同程度的解決,然而目前仍存在一些問題段多。

從近幾年各區(qū)域充電樁發(fā)展情況看首量,加快發(fā)展地區(qū)、示范推廣地區(qū)和積極促進地區(qū)間差異明顯进苍。三個地區(qū)規(guī)劃建設(shè)目標占比分別為加快發(fā)展地區(qū)52.08%加缘、示范推廣地區(qū)45.83%、積極促進地區(qū)2.08%觉啊。而根據(jù)2020年4月中國充電聯(lián)盟所統(tǒng)計的數(shù)據(jù)拣宏,加快發(fā)展地區(qū)75.33%、示范推廣地區(qū)22.82%杠人、積極促進地區(qū)1.24%勋乾。涵蓋了東部沿海省份的加快發(fā)展地區(qū)分布著更多的充電樁,示范推廣地區(qū)和積極促進地區(qū)這些省份的充電樁建設(shè)數(shù)量更少嗡善,數(shù)量不僅遠低于目標建成數(shù)量帕侦,占比也遠低于目標占比。充電樁運營企業(yè)布局公共充電樁的積極性皆坚,主要由當?shù)乇S械碾妱悠噷Τ潆姌兜男枨蠖灼觯@也是導(dǎo)致三個地區(qū)間公共充電樁數(shù)量差異的主要原因。

在對不同類型電動汽車車主建設(shè)私人充電樁意愿收集后發(fā)現(xiàn)笑敷,相較于純電動汽車車主來看粒删,混合動力汽車車主對于建設(shè)私人充電樁的意愿不是很高。此外卧袄,充電樁未能全部順利充電寒护、充電樁利用率較低削父、私人車主難以隨車配建充電樁比例較大也是主要問題纸谤。

2.基于新基建對充電樁發(fā)展的思考

(1)高可靠性、長壽命是新基建下對于充電樁的基本性能要求

傳統(tǒng)基建“鐵公基”中的房建朗夺、公路讲稀、鐵路、機場背哎、港口葱峡、水利等基礎(chǔ)設(shè)施工程設(shè)計壽命通常為50年砚哗,由于設(shè)計使用壽命較長,在適度超前建設(shè)部署的前提下砰奕,可以滿足后期延遲到來的經(jīng)濟發(fā)展需求蛛芥。而對于充電基礎(chǔ)設(shè)施,當前充電樁產(chǎn)品的設(shè)計壽命通常在10~15年左右军援,質(zhì)保年限通常為1年仅淑,與傳統(tǒng)基礎(chǔ)設(shè)施50年的設(shè)計壽命相差甚遠,難以滿足新基建形勢下對于基礎(chǔ)設(shè)施超前部署的高可靠性胸哥、長壽命的剛性需求涯竟。

充電樁的使用壽命與多個因素相關(guān),既與產(chǎn)品本身的整體設(shè)計空厌、物料選型密切相關(guān);又與產(chǎn)品的使用環(huán)境庐船、操作規(guī)范密切相關(guān)。充電樁系統(tǒng)設(shè)計需要滿足不同階段嘲更、不同車型充電對于功率大小的需求筐钟。在產(chǎn)品設(shè)計方面需要具備高度的靈活性,當前布局階段單樁配置功率不宜過高哮内,后期擴容階段通過簡易措施便可提升單樁容量剪炮。

(2)電網(wǎng)協(xié)同、雙向化是智能電網(wǎng)對于充電樁的調(diào)度功能要求

智能電網(wǎng)概念自提出以來达植,在不同國家得到了發(fā)展和應(yīng)用藤门。我國通過多個示范項目開展了相關(guān)技術(shù)研究和工程示范。在配用電領(lǐng)域轿侍,智能化終端設(shè)備和智能儀表是實現(xiàn)智能電網(wǎng)的基礎(chǔ)關(guān)鍵設(shè)備酒尝。充電樁作為配用電領(lǐng)域的核心設(shè)備之一,必須通過信息技術(shù)皿腾、傳感器技術(shù)迫手、自動控制技術(shù)實現(xiàn)與電網(wǎng)的有機融合及協(xié)同,使充電樁具備可調(diào)度能力索廊,并能與電網(wǎng)實現(xiàn)雙向互動舒搬,緊急情況下為電網(wǎng)提供功率支撐。

(3)充儲結(jié)合政辕、柔性化是智能電網(wǎng)對于充電樁的技術(shù)彈性要求

在城市配電網(wǎng)中疤信,隨著充電負荷的急劇增加,電網(wǎng)峰谷差日益加大淹遵。如果完全采用配電網(wǎng)增容方式去解決口猜,則會面臨著投資風(fēng)險大和設(shè)備利用率低的棘手問題。即使采用有序充電技術(shù),也受制于用戶使用習(xí)慣济炎、價格彈性系數(shù)川抡、時間窗口等多因素限制而難以達到最佳效果。為了延緩設(shè)備增容须尚,可以利用儲能系統(tǒng)與充電樁相結(jié)合崖堤,提升充電設(shè)施的彈性,降低對電網(wǎng)的峰值功率需求耐床,實現(xiàn)充電樁的柔性接入電網(wǎng)倘感。

(4)無感充電、人性化是充電用戶對于充電樁的互動體驗要求

與傳統(tǒng)電氣設(shè)備咙咽、加油槍不同老玛,充電樁作為新能源汽車時代用戶頻繁自主操作的一種電氣設(shè)備,既要充分考慮其安全可靠性钧敞,又要在智能化時代下建立與用戶的體驗關(guān)系蜡豹。國內(nèi)當前應(yīng)用的充電樁系列產(chǎn)品,多為傳統(tǒng)工業(yè)時代的產(chǎn)品設(shè)計思路笨迂,對于用戶體驗考慮不足摄李,普遍存在操作復(fù)雜、信息不直觀捍彼、交互體驗不好等問題墅萌,不能滿足未來場景用戶高頻次交互的體驗需求。

在未來的場景中蒜猎,無論是集中式充電場站還是分散式充電設(shè)施肄酬,充電樁均會成為一個高頻次操作的電氣設(shè)備,需要更新設(shè)計觀念川麦,實現(xiàn)無感充電显憾,提升充電設(shè)施的人性化特質(zhì)。

3.對充電樁未來發(fā)展的建議

新基建給充電樁行業(yè)發(fā)展帶來了良好的戰(zhàn)略機遇善歌,緊抓歷史機遇件塌,引領(lǐng)行業(yè)變革,推動產(chǎn)業(yè)進步吸哩,必將促進中國充電樁產(chǎn)業(yè)實現(xiàn)跨越式發(fā)展漱凝。結(jié)合行業(yè)發(fā)展現(xiàn)狀及所遇到的問題,提出以下建議:

(1)將充電樁的安全性放在第一要務(wù)诸迟,只有將安全風(fēng)險控制到最低茸炒,才能更好促進行業(yè)長久發(fā)展。

(2)全行業(yè)需明確充電樁是為電動汽車服務(wù)的基礎(chǔ)設(shè)施亮蒋,需加強車企與樁企間的技術(shù)交流扣典,增加車樁充電匹配性測試妆毕,不斷優(yōu)化車主充電體驗慎玖,加深充電過程中車樁的數(shù)據(jù)交互贮尖,同時促進雙方在汽車銷售后市場合作。

(3)充電運營商應(yīng)更多關(guān)注公共充電樁的整體性能趁怔,提高充電服務(wù)整體水平湿硝。運營商應(yīng)加強彼此間的互聯(lián)互通,解決找樁難润努、充電體驗差和充電樁利用率不高并存的問題关斜。

(4)推進產(chǎn)業(yè)標準化,尤其是充電樁產(chǎn)品的標準化铺浇,收集行業(yè)各方意見痢畜,尤其是要高度關(guān)注車企的意見。

(5)重點關(guān)注小區(qū)內(nèi)充電樁的建設(shè)問題祷消,相關(guān)方要通過多種途徑共同推動小區(qū)內(nèi)充電樁的建設(shè)工作轴及。提倡私樁共享,促進小區(qū)內(nèi)電容的有序調(diào)配约落。