美國企業(yè)和政府官員擔(dān)心怜姿,由于本國缺乏電池產(chǎn)能和供應(yīng)鏈,國內(nèi)的電池需求將主要依賴海外進(jìn)口加以滿足顶吮,從而對國家安全構(gòu)成潛在威脅社牲、影響就業(yè)率粪薛、削弱美國主要行業(yè)競爭力悴了、導(dǎo)致產(chǎn)品標(biāo)準(zhǔn)下降。

當(dāng)前美國電池供應(yīng)鏈企業(yè)中违寿,特斯拉一枝獨(dú)秀湃交。盡管特斯拉制定了雄心勃勃的擴(kuò)張計(jì)劃,但與歐洲相比藤巢,未來五年美國的電池供應(yīng)鏈體系的發(fā)展計(jì)劃就不免相形見絀了搞莺。

歐洲汽車制造商息罗、電池制造商和供應(yīng)商正加速打造電池供應(yīng)鏈體系。 隨著歐洲日益收緊車輛排放標(biāo)準(zhǔn)抛现,車企必須向電氣化邁進(jìn)轴艇。歐盟已制定明確的工業(yè)戰(zhàn)略,以支持電氣化進(jìn)程贾反,努力保持其作為領(lǐng)先的汽車制造中心的地位婆掐。

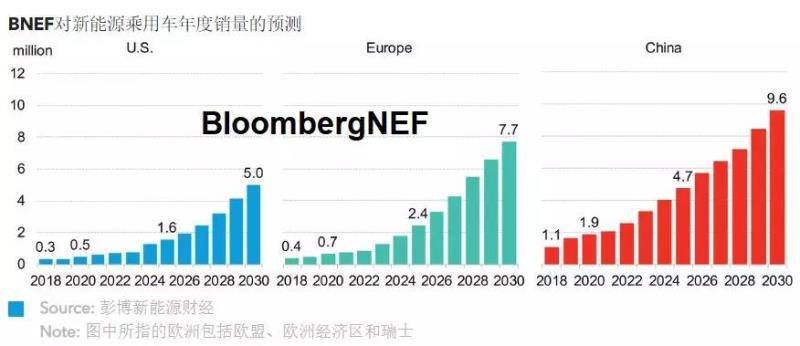

美國是全球第三大電動(dòng)汽車市場,但在其未來十年內(nèi)的電動(dòng)汽車銷量似乎將落后于中國和歐洲七萧。 在美國放寬機(jī)動(dòng)車排放標(biāo)準(zhǔn)呜紊,又缺乏更廣泛的聯(lián)邦政策支持的大環(huán)境下,其國內(nèi)電池供應(yīng)鏈的發(fā)展受阻憋勇。

美國在開發(fā)利用鋰等關(guān)鍵電池金屬資源方面也舉步維艱碧碉。鋰金屬產(chǎn)能主要集中在澳大利亞、中國和南美洲夫凭。盡管美國政府不斷加大支持力度炒肚,其電池金屬資源開發(fā)利用仍處于早期階段。

一組數(shù)據(jù)

55%

2019上半年美國電動(dòng)汽車新車銷量中特斯拉所占份額

23%

2023年全球電池制造產(chǎn)能中妇乏,歐洲電池產(chǎn)能所占份額

11億美元

部分電池技術(shù)企業(yè)已獲得的風(fēng)險(xiǎn)投資和私募股權(quán)投資總規(guī)模