由中國(guó)改革報(bào)社《能源發(fā)展》周刊主辦纹坐、北京國(guó)發(fā)智慧能源技術(shù)研究院承辦的“第五屆能源創(chuàng)新與發(fā)展論壇”日前在京閉幕,電力規(guī)劃設(shè)計(jì)總院原副院長(zhǎng)孫銳在主旨演講中指出,聚光儲(chǔ)熱發(fā)電是集發(fā)電和儲(chǔ)能為一身的可再生能源發(fā)電方式,電力輸出穩(wěn)定可靠、調(diào)節(jié)性能優(yōu)越,可以作為電力系統(tǒng)中的主力機(jī)組承擔(dān)基本負(fù)荷古今,也可以承擔(dān)高峰負(fù)荷,可參與電力系統(tǒng)的一次調(diào)頻和二次調(diào)頻滔以,并能夠減少電力系統(tǒng)對(duì)儲(chǔ)能電站容量的需求捉腥,在西北的電力外送通道送出端配置聚光儲(chǔ)熱發(fā)電機(jī)組,替代煤電機(jī)組醉者,可顯著提升輸電通道的可再生能源電力比重但狭。

國(guó)發(fā)能研院、綠能智庫(kù)認(rèn)為撬即,隨著光伏立磁、風(fēng)電等新能源發(fā)電裝機(jī)大規(guī)模涌現(xiàn),對(duì)于調(diào)峰電源的需求也將大幅上升剥槐,作為兼具綠色與可調(diào)功能的新型電源唱歧,光熱將在未來(lái)能源體系中扮演重要的角色。

光熱發(fā)電增強(qiáng)電網(wǎng)的穩(wěn)定性

配置儲(chǔ)熱系統(tǒng)的光熱發(fā)電機(jī)組能夠保持穩(wěn)定的電力輸出助潭,可以作為電力系統(tǒng)中的主力機(jī)組承擔(dān)基本負(fù)荷烙凝,也可以作為電力系統(tǒng)中的調(diào)峰機(jī)組承擔(dān)高峰負(fù)荷。相比燃煤發(fā)電打且,光熱發(fā)電機(jī)組調(diào)節(jié)特性更優(yōu)宠录,可迅速響應(yīng)電網(wǎng)負(fù)荷需求,快速調(diào)節(jié)機(jī)組的出力帘战,可以參與電力系統(tǒng)調(diào)峰和調(diào)頻祸麸。

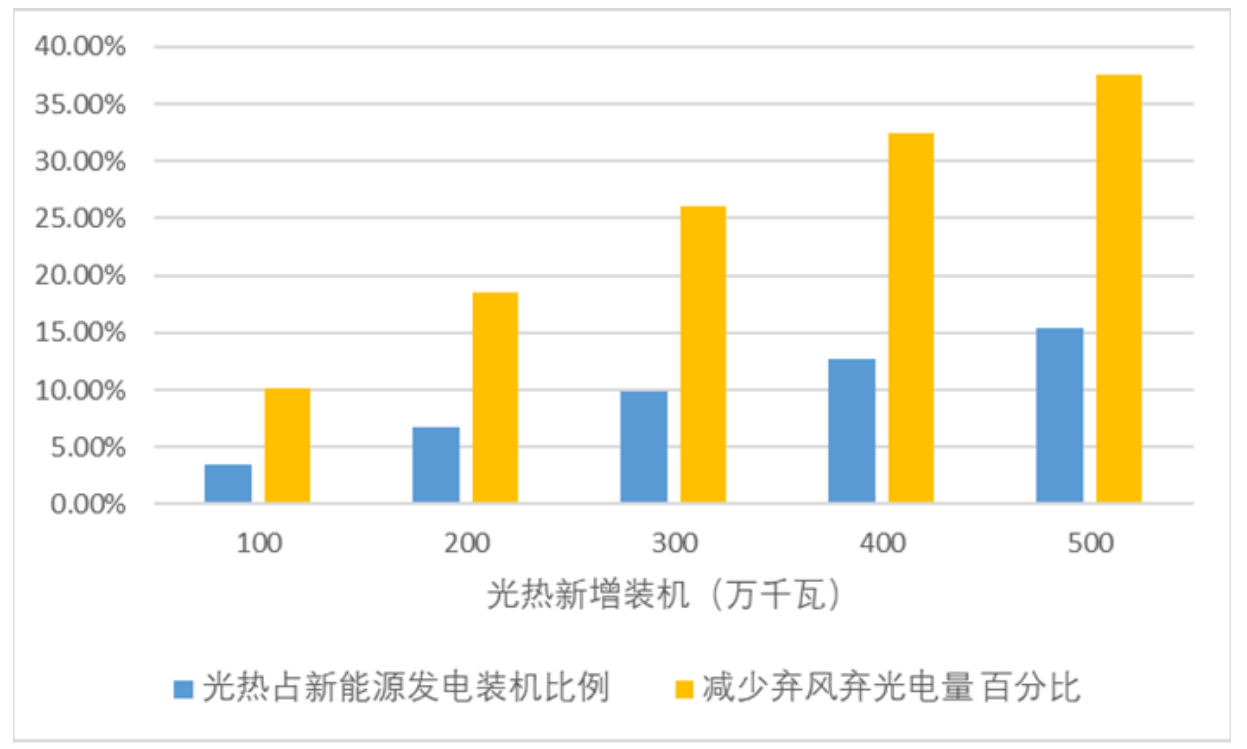

光熱電站是清潔能源中具備儲(chǔ)能功能的少數(shù)技術(shù)方案之一,有利于風(fēng)斑永、光集中發(fā)電時(shí)出力的調(diào)節(jié)椭斜,降低風(fēng)、光棄用比例蛀埂,增強(qiáng)電網(wǎng)的穩(wěn)定性揣煤。據(jù)孫銳測(cè)算,以新疆電網(wǎng)為例盾轮,安裝光熱發(fā)電機(jī)組500萬(wàn)千瓦凉适,可減少棄風(fēng)棄光電量37.6%。

圖1 新疆地區(qū)光熱新增裝機(jī)與減少棄風(fēng)棄光電量占比的關(guān)系

在國(guó)際可再生能源署IRENA發(fā)布的《張家口2050年能源轉(zhuǎn)型戰(zhàn)略》中肺素,2035年正常情境下恨锚,可再生能源份額達(dá)53%;而通過(guò)加強(qiáng)電氣化或氫能利用宇驾,可再生能源份額會(huì)繼續(xù)增加倍靡,達(dá)到75%猴伶。通過(guò)對(duì)比一次能源發(fā)電量,光熱發(fā)電增長(zhǎng)明顯塌西,是煤電減少后支撐可再生能源的有效手段之一他挎。

圖2 張家口2035年多種情景下光熱發(fā)電量對(duì)比

另外,在煤電裝機(jī)停批緩建的背景下捡需,可再生能源特高壓外送通道外送能力將受調(diào)峰電力不足的影響办桨。通過(guò)建設(shè)光熱電站替代被停建的煤電,風(fēng)站辉、光等可變可再生能源外送能力將會(huì)加強(qiáng)呢撞。

國(guó)發(fā)能研院、綠能智庫(kù)認(rèn)為饰剥,光熱發(fā)電具備儲(chǔ)能能力殊霞,在大規(guī)模儲(chǔ)能方面具有較大優(yōu)勢(shì),適合作為基荷和調(diào)峰電源增加風(fēng)電和光伏發(fā)電的裝機(jī)規(guī)模并降低棄用率寺癌,對(duì)逐步降低煤電比重雌褥,減少碳排放等都具有重要意義。

我國(guó)光熱發(fā)電潛力巨大

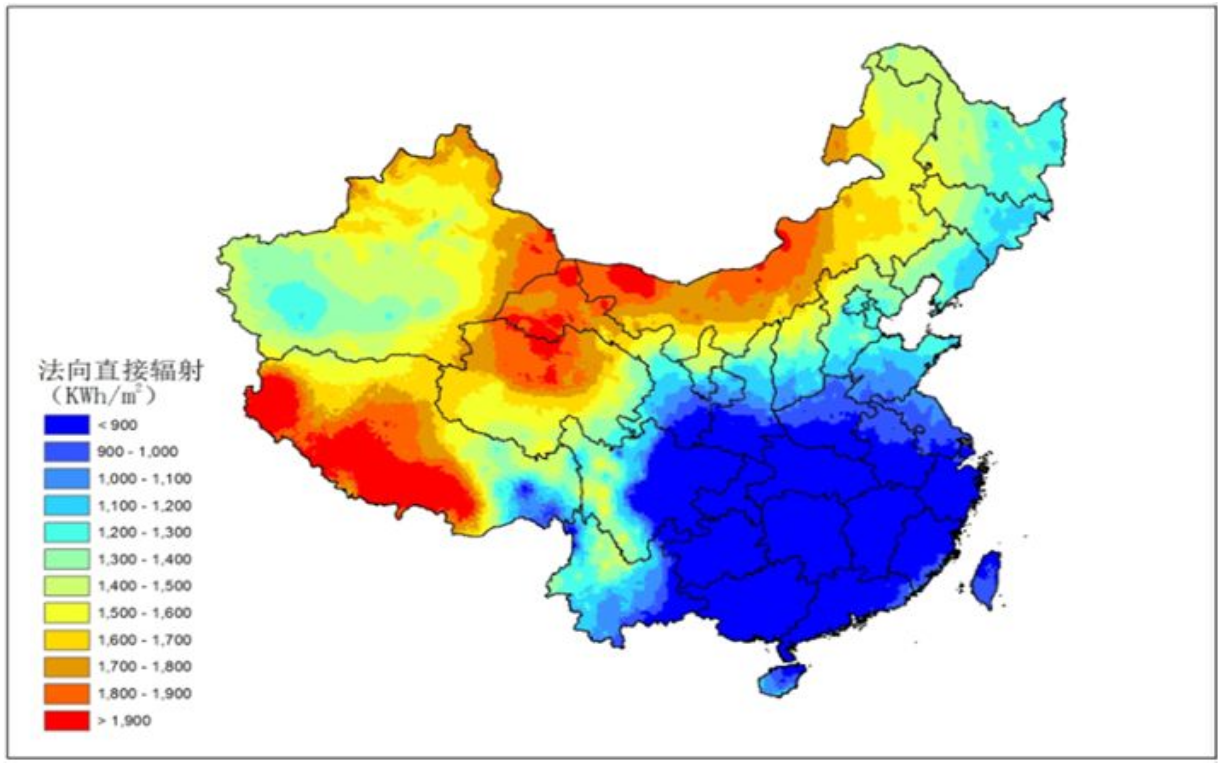

與風(fēng)電和光伏相似绅荒,我國(guó)的光熱資源也非常豐富知祠。通常光熱發(fā)電能力由當(dāng)?shù)靥?yáng)直接輻射量決定,內(nèi)蒙古自治區(qū)西部肝羊、甘肅省西北部成甫、青海海西州和新疆自治區(qū)東部等區(qū)域年太陽(yáng)直接輻射量超過(guò)1800kWh/m2,非常適宜進(jìn)行光熱發(fā)電項(xiàng)目的建設(shè)子特。據(jù)統(tǒng)計(jì)著正,上述四省適宜建設(shè)光熱發(fā)電基地的國(guó)土面積約78萬(wàn)km2,可建設(shè)光熱發(fā)電項(xiàng)目約7800GW蛀植。

圖3 中國(guó)直接輻射量分布圖

據(jù)孫銳測(cè)算存研,考慮光資源、土地資源和水資源情況填要,我國(guó)光熱發(fā)電裝機(jī)容量在2030苦厅、2035和2050年可以分別實(shí)現(xiàn)1.2億千萬(wàn)、2.2億千瓦关串、5.2億千瓦拧廊。

成本下降有賴規(guī)模化應(yīng)用

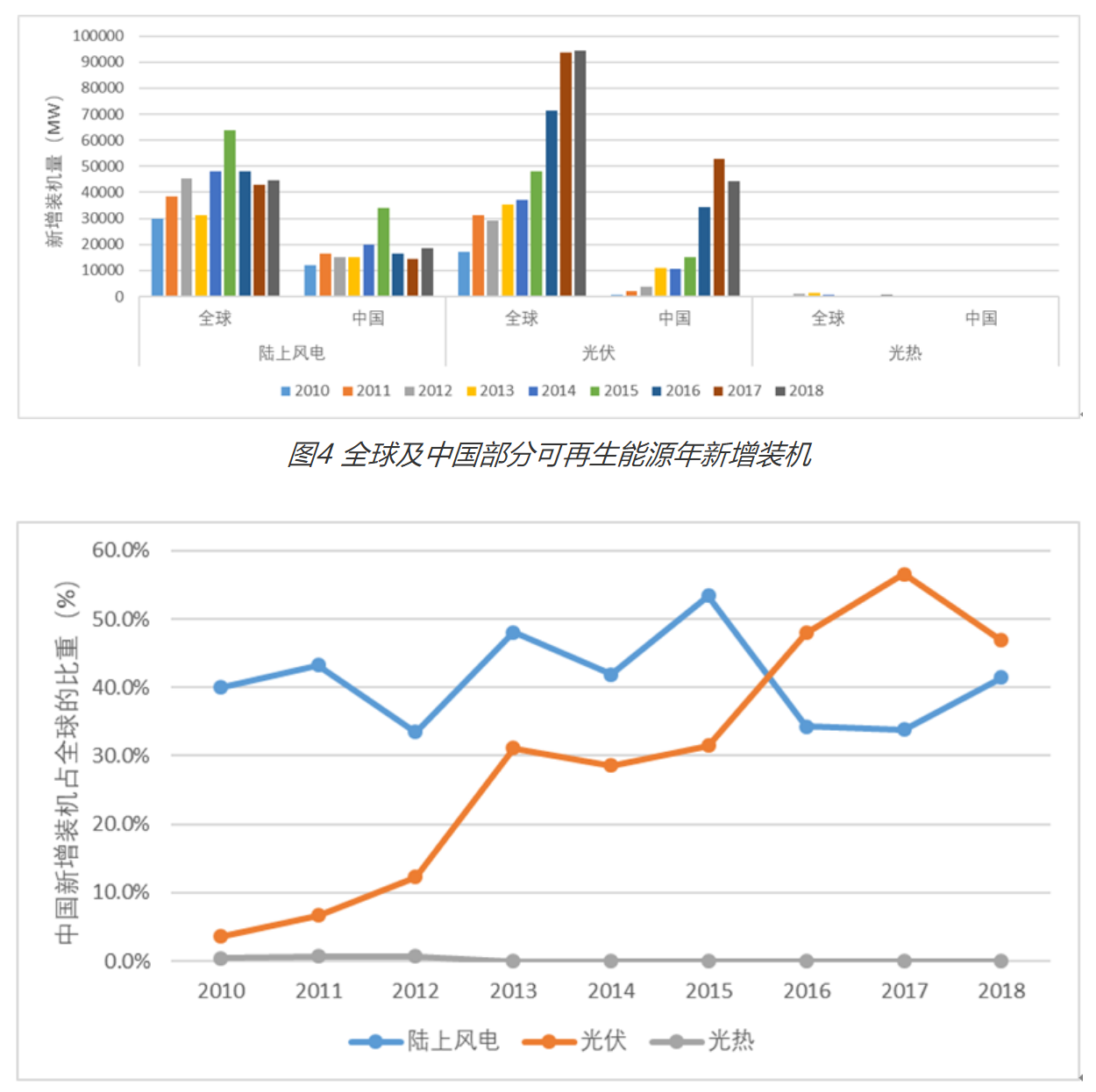

根據(jù)IRENA《RE Capacity Statistics 2019》中的數(shù)據(jù)晋修,路上風(fēng)電吧碾、光伏發(fā)電和光熱發(fā)電從2010年至2018年全球和中國(guó)新增裝機(jī)量見(jiàn)圖4凰盔,新增裝機(jī)中國(guó)占比如圖5。與光熱發(fā)電不同倦春,光伏發(fā)電從2013年起開(kāi)始顯著增長(zhǎng)并持續(xù)高位發(fā)展户敬,中國(guó)新增光伏裝機(jī)長(zhǎng)期保持全球領(lǐng)先。

圖5 中國(guó)部分可再生能源新增裝機(jī)在全球的占比

補(bǔ)貼政策上對(duì)比來(lái)看睁本,光伏發(fā)電在2011年出臺(tái)地面電站標(biāo)桿電價(jià)政策尿庐,補(bǔ)貼強(qiáng)度1.15元/KWh,2013年降為1元/KWh呢堰,2014年后西部一類地區(qū)降為0.9元/KWh抄瑟,此后數(shù)次降低,直到2018年調(diào)整為0.5元/KWh枉疼。光熱發(fā)電在2016針對(duì)示范項(xiàng)目出臺(tái)1.15元/KWh補(bǔ)貼政策拯奔,至今尚未有新政策出臺(tái)。

國(guó)發(fā)能研院窟句、綠能智庫(kù)通過(guò)梳理發(fā)現(xiàn)办樟,光伏和光熱在國(guó)內(nèi)幾乎同時(shí)起步,但差距在2013年后被迅速拉大萎括,這從圖6中可以找到一些答案弦途。光伏系統(tǒng)造價(jià)持續(xù)降低,2018年比2013年平均降低52.9%巡蛋,光熱系統(tǒng)成本則僅降低17.5%抡广。

電站系統(tǒng)成本的顯著降低歸因于規(guī)模的擴(kuò)大和產(chǎn)業(yè)鏈完善。就光伏來(lái)說(shuō)嚣赤,是中國(guó)少有的生產(chǎn)端公掰、應(yīng)用端均全球領(lǐng)先的行業(yè),據(jù)統(tǒng)計(jì)违冲,2013年太陽(yáng)能硅片虏丹、電池、組件全球前十大廠商中中國(guó)企業(yè)分別占據(jù)70%略荡、60%和60%庵佣,而當(dāng)年,中國(guó)光伏新增容量占全球比重剛突破30%汛兜。

圖6 各種可再生能源電站建造成本(2010-2018)

而光熱產(chǎn)業(yè)鏈遠(yuǎn)未像光伏一樣壯大巴粪,據(jù)了解,業(yè)務(wù)單純聚焦于光熱發(fā)電市場(chǎng)的企業(yè)普遍運(yùn)營(yíng)較困難粥谬,國(guó)內(nèi)現(xiàn)有市場(chǎng)不足以支撐其獲得健康發(fā)展肛根。相應(yīng)的,絕大多數(shù)供應(yīng)商也不僅僅依靠光熱市場(chǎng)漏策,由于規(guī)模有限派哲,對(duì)光熱領(lǐng)域的投入也有限臼氨。

但從CSPPLAZA了解到的數(shù)據(jù)表明,我國(guó)光熱發(fā)展正在出現(xiàn)快速發(fā)展的跡象芭届。2018年储矩,全球光熱發(fā)電建成裝機(jī)容量新增936兆瓦,總裝機(jī)在2017年5133兆瓦的基礎(chǔ)上增至6069兆瓦喉脖,增幅為18.23%椰苟。其中抑月,中國(guó)光熱發(fā)電市場(chǎng)新增裝機(jī)215兆瓦搂拴,占全球總新增裝機(jī)量的22.97%,這顯然比IRENA數(shù)據(jù)更加令人樂(lè)觀苗鸦。

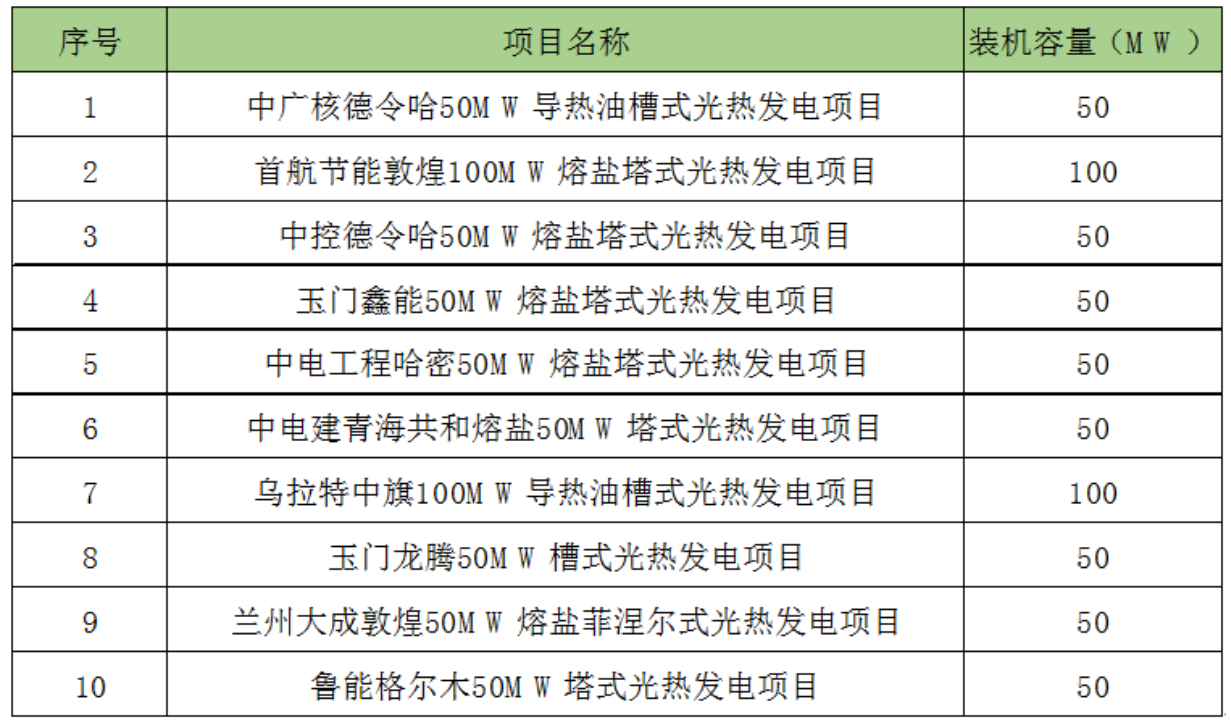

截至2018年底锤勉,我國(guó)共有10個(gè)示范項(xiàng)目在實(shí)質(zhì)性建設(shè),包括了首批示范項(xiàng)目中的9個(gè)外羽,以及魯能50兆瓦的塔式項(xiàng)目赵街,見(jiàn)表1。

表1實(shí)質(zhì)性建設(shè)的光熱示范項(xiàng)目

國(guó)內(nèi)上游企業(yè)也在快速增多捡奖,據(jù)統(tǒng)計(jì)张庄,截至2018年底,我國(guó)具有槽式玻璃反射鏡生產(chǎn)線6條窍蚤,槽式真空吸熱管生產(chǎn)線10條拢杠,機(jī)械傳動(dòng)箱生產(chǎn)線5條,液壓傳動(dòng)生產(chǎn)線2條夏植,導(dǎo)熱油生產(chǎn)線3條舰断,熔融鹽生產(chǎn)線3條,定日鏡生產(chǎn)線5條砸捏,槽式集熱器生產(chǎn)線3條谬运,塔式吸熱器生產(chǎn)線3條。得益于示范項(xiàng)目的帶動(dòng)垦藏,孫銳表示梆暖,設(shè)備國(guó)產(chǎn)化率超過(guò)90%。

更可喜的是掂骏,已有眾多中國(guó)企業(yè)參與到國(guó)際光熱市場(chǎng)中轰驳,2018年,上海電氣成功中標(biāo)迪拜950兆瓦光熱光伏混合發(fā)電項(xiàng)目芭挽,2019年滑废,我國(guó)企業(yè)參加總包的摩洛哥250MW槽式、150MW塔式光熱電站相繼投運(yùn)袜爪。

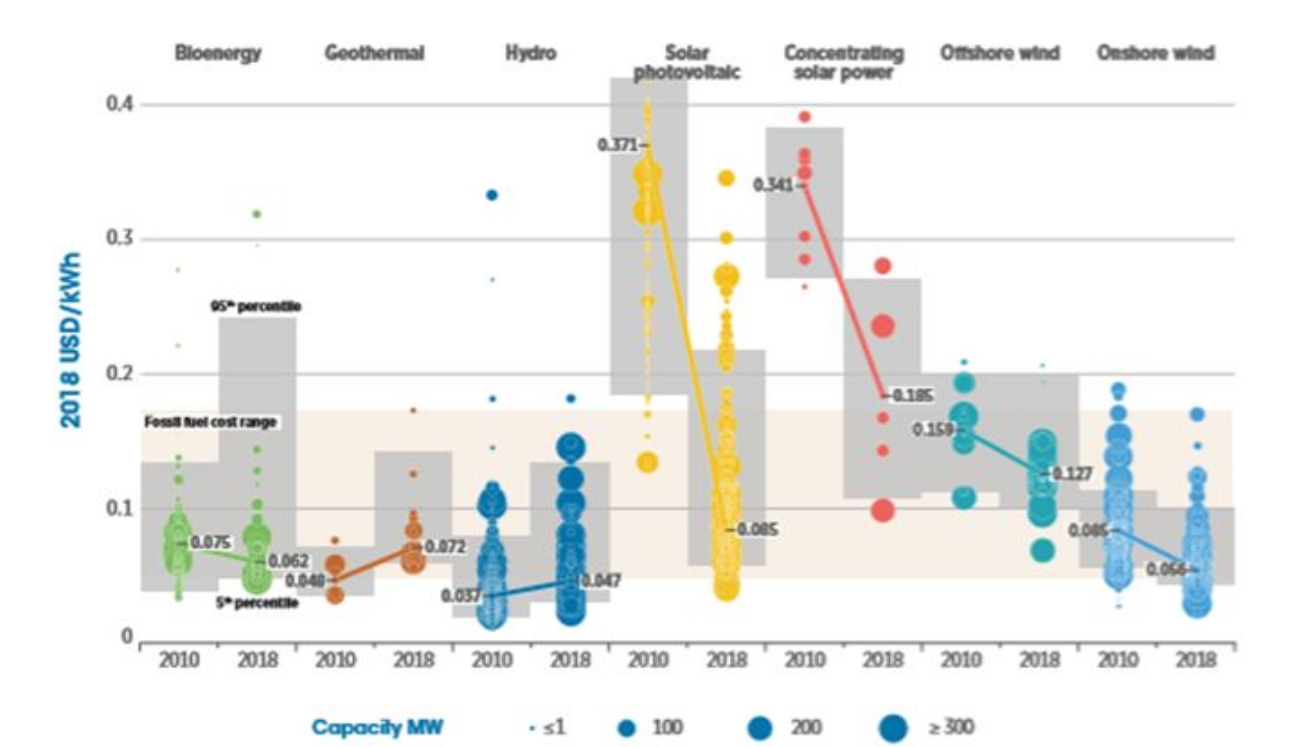

IRENA《Renewable Power Generations Costs in 2018》數(shù)據(jù)顯示蠕趁,2018年全球新增光熱加權(quán)平均價(jià)格在USD 0.185/KWh(圖7)薛闪,比2017年下降26%,比2016年下降46%俺陋,這主要得益于中國(guó)等新興市場(chǎng)的貢獻(xiàn)豁延。

圖7 各種電站級(jí)可再生能源LCOE(2010-2018)

盡管取得了快速下降,但光熱電站建設(shè)成本和LCOE目前仍是制約光熱規(guī)慕翟伲化發(fā)展的最大挑戰(zhàn)写掖。

國(guó)網(wǎng)青海省電力公司發(fā)售部主任張桂紅曾在2018年一次論壇上表示,青海海南州到河南駐馬店的特高壓外送通道序峦,規(guī)劃消納新能源1835萬(wàn)千瓦侥淤,其中風(fēng)電500萬(wàn),光伏1200萬(wàn)鳍擎,光熱是135萬(wàn)千瓦或侥。到2025年,海西州配套的1000萬(wàn)的光熱祷罩,加上海南州300萬(wàn)哺裳,還有總共1300萬(wàn)千瓦的光熱電站。光熱技術(shù)的創(chuàng)新進(jìn)步需要加快隔抒,“如果電價(jià)很高坛饥,售端市場(chǎng)就沒(méi)有接納的能力”。

國(guó)發(fā)能研院课娃、綠能智庫(kù)認(rèn)為吴澜,2018年以來(lái),國(guó)內(nèi)光熱市場(chǎng)出現(xiàn)明顯起色甘有,產(chǎn)業(yè)鏈逐步完善诉儒,建造成本下降明顯,國(guó)外市場(chǎng)參與度不斷增加亏掀,這些都有利于光熱產(chǎn)業(yè)健康發(fā)展忱反。但限于資源、技術(shù)成熟度等滤愕,光熱大規(guī)模發(fā)展只能遠(yuǎn)離東部温算、南部等負(fù)荷集中的地區(qū),并在西部與風(fēng)電和光伏發(fā)電協(xié)同發(fā)展间影。把握好光熱電站的戰(zhàn)略意義和定位注竿,扎實(shí)做好全產(chǎn)業(yè)鏈降本提效,光熱應(yīng)用規(guī)模會(huì)快速擴(kuò)大魂贬,有望與相關(guān)政策形成良性共振巩割,與化學(xué)儲(chǔ)能形成優(yōu)勢(shì)互補(bǔ),并成為未來(lái)我國(guó)以可再生能源為主體的能源體系中的重要一環(huán)。