2.福島核事故后,在追求更高固有安全性理念的引導(dǎo)下,美國(guó)西屋公司傍睹、法國(guó)歐安諾、俄原集團(tuán)稽犁、日本東芝公司等各國(guó)核電巨頭借助技術(shù)革新加速了新一代先進(jìn)燃料研發(fā)(包括ATF燃料)焰望。

3.鈾濃縮環(huán)節(jié)幾大供應(yīng)商也已經(jīng)出現(xiàn)經(jīng)營(yíng)壓力,并積極采取措施降低經(jīng)營(yíng)成本,目前市場(chǎng)價(jià)格已經(jīng)呈現(xiàn)觸底現(xiàn)象熊赖,隨著市場(chǎng)需求的進(jìn)一步擴(kuò)大来屠,后期濃縮價(jià)格有望逐步回升。

4.基于政治咱窜、技術(shù)囚请、貿(mào)易控制、供應(yīng)安全等因素寂逛,全球核燃料供應(yīng)體系缚扩,在本土化供應(yīng)與多元化供應(yīng)、自由開放交易與壟斷保守供應(yīng)中尋求平衡亏铃。

5.國(guó)際核燃料市場(chǎng)各主要供應(yīng)商加快突破我國(guó)核能市場(chǎng)闪妓,通過技術(shù)和項(xiàng)目輸入捆綁核燃料進(jìn)入國(guó)內(nèi)市場(chǎng)。

6.世界主要供應(yīng)商積極推進(jìn)先進(jìn)核燃料元件研發(fā)穴眼,積極布局下一代新型燃料甚庇,加快前沿技術(shù)的爭(zhēng)奪。3D打印没赔、智能制造葵嗦、材料基因工程等先進(jìn)研發(fā)手段和加工工藝手段逐漸引入核燃料科研與生產(chǎn)領(lǐng)域,對(duì)于產(chǎn)業(yè)轉(zhuǎn)型升級(jí)潛力巨大取铃。

核燃料加工產(chǎn)業(yè)是核能發(fā)展的核心組成部分英品。核燃料產(chǎn)業(yè)加工產(chǎn)業(yè)鈾轉(zhuǎn)化、鈾濃縮族壳、核燃料元件制造等關(guān)鍵加工環(huán)節(jié)憔辫。全球核燃料供應(yīng)體系基本掌控在幾個(gè)核大國(guó)手中,形成了較為穩(wěn)固的供求關(guān)系决侈,這些國(guó)家也代表著世界核燃料技術(shù)的發(fā)展水平螺垢。

生產(chǎn)體系能力

鈾轉(zhuǎn)化供應(yīng)能力分為一次供應(yīng)和二次供應(yīng)。目前赖歌,國(guó)際上一次供應(yīng)共有四家大型商業(yè)鈾轉(zhuǎn)化服務(wù)供應(yīng)商:法國(guó)歐安諾集團(tuán)(Orano)枉圃、加拿大礦業(yè)能源公司(Cameco)、美國(guó)康弗登公司(ConverDyn)庐冯、俄羅斯國(guó)家原子能集團(tuán)公司(Rosatom)孽亲。據(jù)2017年WNA核燃料報(bào)告統(tǒng)計(jì),國(guó)際主要鈾轉(zhuǎn)化供應(yīng)商六氟化鈾產(chǎn)能為5.26萬tU(UF6)/a展父,實(shí)際估算總產(chǎn)量為4.18萬噸返劲。2018年,康弗登公司關(guān)閉了全部產(chǎn)能栖茉。根據(jù)UxC統(tǒng)計(jì)篮绿,2018年全球市場(chǎng)二次供應(yīng)的量約為3.5萬噸孵延。

國(guó)際市場(chǎng)主要有三家鈾濃縮服務(wù)供應(yīng)商:俄羅斯國(guó)家原子能集團(tuán)公司(Rosatom)、歐洲鈾濃縮公司(Urenco)羽剪、法國(guó)歐安諾集團(tuán)(Orano)茸例。據(jù)WNA統(tǒng)計(jì),2017年國(guó)際主要鈾濃縮供應(yīng)商生產(chǎn)能力共計(jì)約5.5萬噸殴燃,全球分離功總需求約為5萬噸SWU(含我國(guó))偷逆。國(guó)際鈾濃縮市場(chǎng)還存在一定的二次供應(yīng),2013~2018年斯荒,國(guó)際市場(chǎng)平均每年鈾濃縮二次供應(yīng)量約為9000tSWU卤索。

福島核事故后,主要核燃料產(chǎn)品供大于求問題日益凸顯挨狡,價(jià)格下行壓力不斷增大斯泥,部分核燃料供應(yīng)商出現(xiàn)了關(guān)停產(chǎn)能、破產(chǎn)重組迫赞,因此全球核燃料供應(yīng)結(jié)構(gòu)面臨新的變局而灸。

科技創(chuàng)新水平與技術(shù)現(xiàn)狀

目前,歐惩赊、美、俄等國(guó)家和地區(qū)是核燃料加工環(huán)節(jié)技術(shù)的領(lǐng)跑者隔节,代表著最先進(jìn)的發(fā)展方向鹅经。鈾轉(zhuǎn)化環(huán)節(jié):目前世界上普遍采用鈾純化轉(zhuǎn)化一體化工藝,主設(shè)備單體處理能力強(qiáng)怎诫,效率高瘾晃,并朝著進(jìn)一步減少中間環(huán)節(jié),縮短工藝流程幻妓,降低放射性廢物產(chǎn)生量蹦误,提高經(jīng)濟(jì)性方向發(fā)展。鈾濃縮環(huán)節(jié):目前工藝化應(yīng)用的主要是離心法肉津。國(guó)際上掌握鈾濃縮技術(shù)的國(guó)家主要有俄羅斯强胰、西歐Urenco、日本和美國(guó)妹沙。今后發(fā)展方向主要是通過高強(qiáng)度偶洋、高模量新材料的研制和采用,以及設(shè)計(jì)和加工工藝水平的提高距糖,不斷提高離心機(jī)的單機(jī)分離能力和離心生產(chǎn)的經(jīng)濟(jì)性玄窝。元件環(huán)節(jié):高燃耗的核燃料組件已經(jīng)廣泛商用,西屋的AP1000燃料組件慢杜,法國(guó)歐安諾的HTP和全M5 AFA3G讼崔,俄羅斯的TVS-2M等燃料組件是輕水堆組件的典型代表凌宫,并形成了各自知識(shí)產(chǎn)權(quán)的鋯合金體系。福島核事故后死辫,在追求更高固有安全性理念的引導(dǎo)下麻坯,美國(guó)西屋公司、法國(guó)歐安諾品庞、俄原集團(tuán)绿相、日本東芝公司等各國(guó)核電巨頭借助技術(shù)革新加速了新一代先進(jìn)燃料研發(fā)(包括ATF燃料)。

價(jià)格與成本水平

核燃料成本控制是取得市場(chǎng)競(jìng)爭(zhēng)力的根本保障之一斋垫。據(jù)UxC數(shù)據(jù)分析篷低,2018年8月核燃料整體采購(gòu)成本約為1615美元/kgU,其中天然鈾在各環(huán)節(jié)的采購(gòu)成本占比最高届饰,為48%;燃料元件其次其种,為23%;鈾濃縮18%;鈾轉(zhuǎn)化服務(wù)在核燃料產(chǎn)品中占比最小,僅為9%狸眼。

鈾轉(zhuǎn)化:

根據(jù)UxC統(tǒng)計(jì)藤树,在2013年之后,鈾轉(zhuǎn)化現(xiàn)貨和長(zhǎng)期價(jià)格均進(jìn)入下行通道拓萌,長(zhǎng)期合同價(jià)格高于現(xiàn)貨價(jià)格岁钓。2017年底,美國(guó)ConverDyn公司由于價(jià)格和經(jīng)營(yíng)成本壓力微王,關(guān)閉了全部產(chǎn)能屡限,一定程度上刺激北美與歐洲客戶大量積累鈾轉(zhuǎn)化庫(kù)存,在2018年炕倘,鈾轉(zhuǎn)化的價(jià)格呈現(xiàn)上升趨勢(shì)钧大,截至12月底,鈾轉(zhuǎn)化的價(jià)格在14美元/kgU左右罩旋。相關(guān)機(jī)構(gòu)認(rèn)為啊央,鈾轉(zhuǎn)化市場(chǎng)中期內(nèi)仍將有緩慢上升的走勢(shì)。

鈾濃縮:

2011年以來涨醋,受福島核事故的影響瓜饥,現(xiàn)貨價(jià)格呈下降走勢(shì),從2009年的最高點(diǎn)154.5美元/kgSWU一直降至2017年的43.25美元/kgSWU浴骂,長(zhǎng)期合同價(jià)格下跌形勢(shì)類似险悲。2018年前7個(gè)月,全球市場(chǎng)的分離功價(jià)格依舊呈下降趨勢(shì)茴茁。從8月份開始专勇,分離功現(xiàn)貨價(jià)格開始緩慢上升,呈現(xiàn)止跌現(xiàn)象泣奏。

在核燃料加工成本控制方面客洁,鈾濃縮加工環(huán)節(jié)具有標(biāo)準(zhǔn)加工服務(wù)屬性描刹,同時(shí)相比鈾轉(zhuǎn)化而言,具有更高的技術(shù)壁壘和經(jīng)濟(jì)附加值垢类。2017年Urenco公司的實(shí)際產(chǎn)量為18800噸SWU婆崔,總?cè)藬?shù)為1544人,人均分離功產(chǎn)量12.18噸革襟。近兩年十卖,面對(duì)市場(chǎng)經(jīng)營(yíng)壓力,采取離心機(jī)延壽鸭嗡、計(jì)提資產(chǎn)減值準(zhǔn)備等措施降低生產(chǎn)經(jīng)營(yíng)成本俘伤,推進(jìn)降本增效,使得2017年分離功成本較2016年降低6.69萬元人民幣/tSWU份氧。

燃料元件:

核燃料元件有不同的類型唯袄,與反應(yīng)堆設(shè)計(jì)密切相關(guān),相互替代性差蜗帜×悼剑總體來看,美國(guó)市場(chǎng)中的燃料元件價(jià)格自2008年以來一直上升趨勢(shì)厅缺,壓水堆元件價(jià)格低于沸水堆元件價(jià)格蔬顾。2017年壓水堆元件價(jià)格為353美元/kgU,沸水堆元件價(jià)格為388美元/kgU湘捎。

全球看阎抒,鈾轉(zhuǎn)化、鈾濃縮環(huán)節(jié)一次供應(yīng)能力由為數(shù)不多的幾家公司控制消痛,由于過去幾年核燃料價(jià)格下跌觸及企業(yè)經(jīng)營(yíng)成本,抗壓能力較差公司意味著首先出局都哭,直到市場(chǎng)達(dá)到新的平衡秩伞。

從近期的市場(chǎng)價(jià)格走勢(shì)看,鈾轉(zhuǎn)化環(huán)節(jié)由于康弗登公司率先做出停產(chǎn)決定欺矫,市場(chǎng)價(jià)格迅速作出反應(yīng)烟渴,止跌并大幅反彈。鈾濃縮環(huán)節(jié)幾大供應(yīng)商也已經(jīng)出現(xiàn)經(jīng)營(yíng)壓力姥憋,并積極采取措施降低經(jīng)營(yíng)成本差按,目前市場(chǎng)價(jià)格已經(jīng)呈現(xiàn)觸底現(xiàn)象,隨著市場(chǎng)需求的進(jìn)一步擴(kuò)大拼肥,后期濃縮價(jià)格有望逐步回升聋账。

歐美市場(chǎng)供應(yīng)格局

目前,從全球核燃料市場(chǎng)看境仁,俄羅斯由于一體化的核工業(yè)體制毕察,核燃料供應(yīng)幾乎完全自給自足匹氯,外部供應(yīng)商很難進(jìn)入;歐盟通過歐洲原子能共同體條約,確立了法律框架库绩,實(shí)現(xiàn)了歐盟內(nèi)部核材料的共同市場(chǎng)重抑,確保核燃料的供應(yīng)燃料供應(yīng)安全,對(duì)外以單一市場(chǎng)體制對(duì)外有限開放峡蓖,受到嚴(yán)格控制亿永。相比之下美國(guó)市場(chǎng)、亞洲市場(chǎng)相對(duì)開放换怖,但為了確保供應(yīng)體系穩(wěn)定甩恼,防止外部低價(jià)競(jìng)爭(zhēng),某些國(guó)家對(duì)核燃料供應(yīng)進(jìn)行了配額限制狰域。

自2011年以來媳拴,美國(guó)分別從德國(guó)、荷蘭兆览、俄羅斯屈溉、英國(guó)、法國(guó)抬探、中國(guó)等多個(gè)國(guó)家采購(gòu)分離功子巾,其中主要進(jìn)口國(guó)是西歐與俄羅斯。俄羅斯2011小压、2012年在美國(guó)市場(chǎng)的占比分別為36%线梗、42%。此后怠益,基于美國(guó)對(duì)俄羅斯鈾濃縮服務(wù)的由于配額限制仪搔,進(jìn)口比例在20%上下,約為3000tSWU团春。

美國(guó)市場(chǎng)鈾濃縮供應(yīng)格局

歐洲市場(chǎng)鈾轉(zhuǎn)化方面袄扛,歐盟2017年接收1.28萬噸鈾轉(zhuǎn)化服務(wù),主要來自四家供應(yīng)商兔卤,分別是Orano(40%)桂付、Rosatom(21%)、Cameco(17%)和ConverDyn(16%)云盲。

2016-2017年歐洲核電機(jī)組的鈾轉(zhuǎn)化服務(wù)供應(yīng)情況

來源:Euratom Annual report 2017

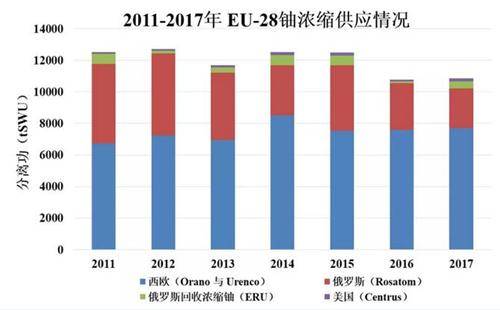

在鈾濃縮方面巍嘶,歐盟主要有4個(gè)來源:分別是西歐的Orano與Urenco,俄羅斯的Rosatom球逢,俄羅斯?jié)饪s后處理鈾(ERU)與美國(guó)的Centrus原承。據(jù)統(tǒng)計(jì),2017年歐盟共接收了約1.09萬tSWU鈾濃縮服務(wù)矮蘑。

歐洲市場(chǎng)鈾濃縮供應(yīng)格局

2016-2017年歐盟28國(guó)核電機(jī)組的鈾濃縮服務(wù)供應(yīng)情況

來源:Euratom Annual report 2017

總體上看驮觅,基于政治祝鞍、技術(shù)、貿(mào)易控制闯捎、供應(yīng)安全等因素椰弊,全球核燃料供應(yīng)體系,在本土化供應(yīng)與多元化供應(yīng)瓤鼻、自由開放交易與壟斷保守供應(yīng)中尋求平衡秉版。歐洲以及美國(guó)對(duì)本土核燃料商的采購(gòu)比例都很高,對(duì)俄羅斯低價(jià)核燃料供應(yīng)采取總量供應(yīng)控制手段茬祷。

客戶服務(wù)能力

國(guó)外西方國(guó)家有很強(qiáng)的客戶服務(wù)能力清焕,對(duì)客戶的要求和需求有很強(qiáng)的反應(yīng)和適應(yīng)性,提供個(gè)性化服務(wù)及增值服務(wù)祭犯,積極了解和挖掘客戶的潛在需求秸妥,重視與客戶之間的長(zhǎng)遠(yuǎn)利益。

不斷增強(qiáng)本土化能力沃粗。例如Urenco在德粥惧、荷、英最盅、美等4個(gè)國(guó)家都建設(shè)了離心機(jī)濃縮工廠突雪,地理上的延伸和供應(yīng)保證了其能夠更靈活滿足不同客戶的需求,并擁有強(qiáng)勁的遠(yuǎn)期訂單涡贱。

拓展增殖服務(wù)掠北。一般燃料元件供應(yīng)商都拓展了燃料增殖服務(wù),發(fā)展個(gè)性定制服務(wù)以及全生命周期管理服務(wù)等翎女。俄羅斯甚至針對(duì)前蘇聯(lián)加盟國(guó)家或采取BOO模式出口的核電站攘宝,提供乏燃料管理服務(wù),提升其核燃料競(jìng)爭(zhēng)力酸飞。

一體化服務(wù)能力下驴。世界上除了中國(guó),僅有法國(guó)骇俏、俄羅斯具備鈾轉(zhuǎn)化、濃縮及元件一體化服務(wù)能力脚培,這些國(guó)家可以為核電客戶提供一站式采購(gòu)服務(wù)北郁,并提供保稅、庫(kù)管纺围、物流等服務(wù)用劲,作為一種綜合能力優(yōu)勢(shì),獲得了國(guó)際市場(chǎng)的影響力和話語(yǔ)權(quán)僧旬。

未來趨勢(shì)與走向

為了實(shí)現(xiàn)核燃料可靠供應(yīng)保障炉奴,全球基于多邊核燃料供應(yīng)體系構(gòu)建進(jìn)行了積極探索逼庞,目前俄羅斯已經(jīng)建立了核燃料銀行,為可靠供應(yīng)體系作出了積極貢獻(xiàn)瞻赶。但是赛糟,不具備核燃料加工能力的核電國(guó)家,始終認(rèn)為只有建立本土化供應(yīng)的核燃料加工供應(yīng)體系才是最可靠的砸逊,烏克蘭當(dāng)年面臨的核燃料供應(yīng)局面再一次印證了本土化供應(yīng)的重要性璧南。

受2011年福島核事故的影響,當(dāng)前國(guó)際鈾轉(zhuǎn)化廠普遍開工不足师逸,全球鈾濃縮一次能力和二次能力供應(yīng)總和明顯供過于求司倚,各大供應(yīng)商為緩解產(chǎn)能吃不飽的問題,采取各種措施篓像。國(guó)際核燃料市場(chǎng)各主要供應(yīng)商加快突破我國(guó)核能市場(chǎng)动知,通過技術(shù)和項(xiàng)目輸入捆綁核燃料進(jìn)入國(guó)內(nèi)市場(chǎng)。

近年來员辩,國(guó)際核燃料市場(chǎng)進(jìn)入深度調(diào)整期盒粮,供應(yīng)商面臨洗牌,競(jìng)爭(zhēng)將更加激烈止既。部分核燃料供應(yīng)商出現(xiàn)經(jīng)營(yíng)不善而重組柔朽,國(guó)際核燃料供應(yīng)能力格局不斷更迭調(diào)整,對(duì)于國(guó)際核燃料穩(wěn)定供給格局構(gòu)成挑戰(zhàn)核瘤,更顯示出建立新的核燃料供應(yīng)秩序的重要性精杜。

世界主要供應(yīng)商積極推進(jìn)先進(jìn)核燃料元件研發(fā),積極布局下一代新型燃料涉泡,加快前沿技術(shù)的爭(zhēng)奪澳缴。3D打印、智能制造政茄、材料基因工程等先進(jìn)研發(fā)手段和加工工藝手段逐漸引入核燃料科研與生產(chǎn)領(lǐng)域烧晤,對(duì)于產(chǎn)業(yè)轉(zhuǎn)型升級(jí)潛力巨大。