弗里德曼的觀點(diǎn)是在咸水研究所(salt twater institution)與凱恩斯主義者展開(kāi)較量先嬉。幾十年來(lái),凱恩斯主義者一直辯稱楚堤,決定經(jīng)濟(jì)活動(dòng)的是赤字支出疫蔓。在標(biāo)準(zhǔn)凱恩斯模型中,貨幣問(wèn)題往往被忽視身冬。如果被問(wèn)及這一問(wèn)題衅胀,支持者會(huì)斷言,“流動(dòng)性”陷阱本質(zhì)上使貨幣舉措毫無(wú)用處酥筝。

當(dāng)弗里德曼滚躯、保羅•薩繆爾森(Paul Samuelson)和羅伯特•索洛(Robert Solow)(都是諾貝爾獎(jiǎng)得主)在麻省理工學(xué)院和另外幾個(gè)地方討論這個(gè)問(wèn)題時(shí),這場(chǎng)爭(zhēng)論最終得到了解決樱哼,至少部分解決了哀九。他們當(dāng)時(shí)的結(jié)論是“錢很重要”。這并不意味著赤字支出不重要搅幅,正如剛剛結(jié)束的共和黨國(guó)會(huì)所明確表明的那樣阅束。然而,貨幣政策很重要茄唐。

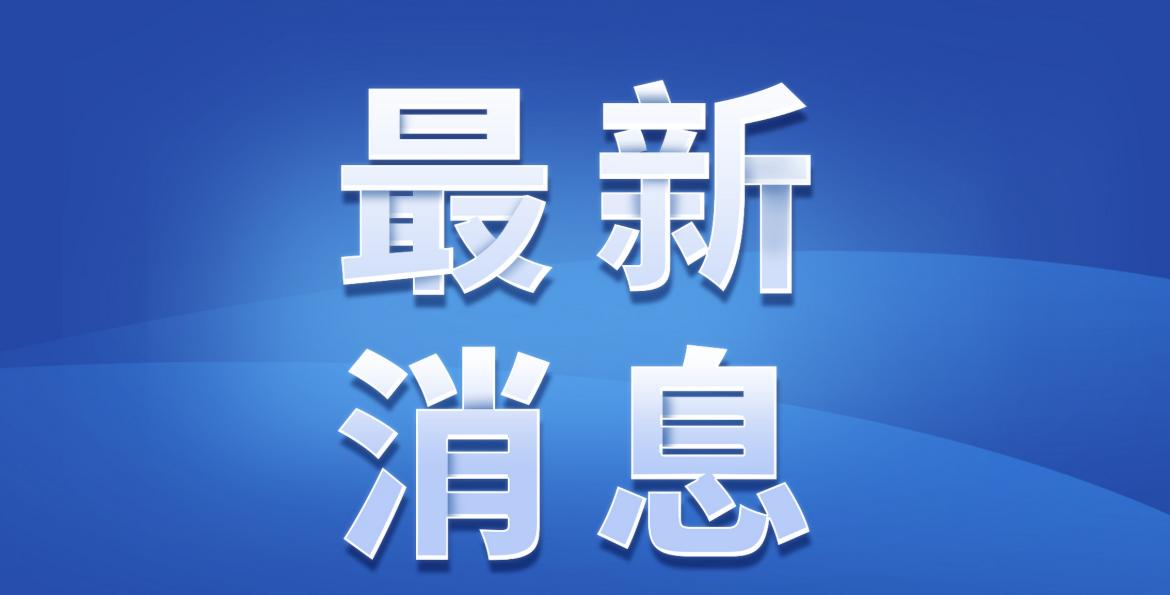

同樣伴严,油價(jià)波動(dòng)也很重要。為了進(jìn)一步說(shuō)明這一點(diǎn)辐芍,請(qǐng)參見(jiàn)圖1贡垃,該圖將布倫特原油(Brent)的每日價(jià)格與芝加哥期權(quán)交易所(CBOE)的油價(jià)波動(dòng)指數(shù)進(jìn)行了比較。該圖展示1274次觀測(cè)結(jié)果。人們不需要計(jì)算機(jī)令久,統(tǒng)計(jì)學(xué)學(xué)位或計(jì)量經(jīng)濟(jì)學(xué)博士學(xué)位就能理解肥册,低波動(dòng)率與高價(jià)格相關(guān),高波動(dòng)率與低價(jià)格相關(guān)沧唧。

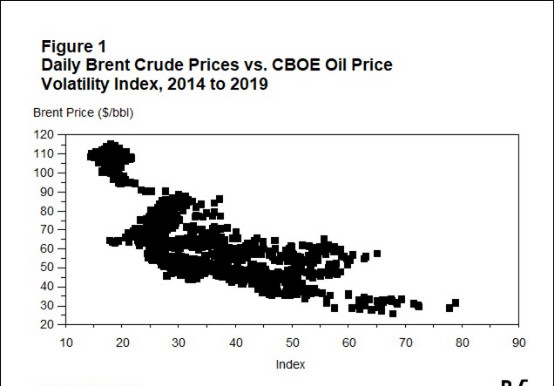

圖2顯示了WTI價(jià)格與同一波動(dòng)指數(shù)之間的關(guān)系严荷。同樣,結(jié)果是顯而易見(jiàn)的叫砚。高價(jià)格與低波動(dòng)率相關(guān)啼康,低價(jià)格與高波動(dòng)率相關(guān)。在一個(gè)模型中铡涣,僅波動(dòng)性就解釋了2014年至2019年期間WTI價(jià)格每日變化的40%凑逗,該模型通過(guò)調(diào)整消除了自相關(guān)性。

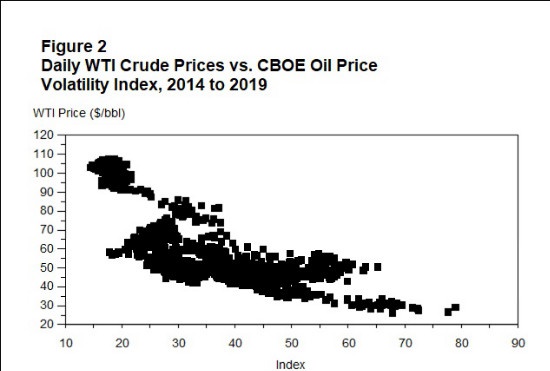

迪拜原油價(jià)格也得到了同樣的結(jié)果否淤,盡管它是在世界的另一端交貨悄但。美國(guó)市場(chǎng)的長(zhǎng)臂延伸至波斯灣。從圖3可以看出叹括,布倫特原油和WTI原油的關(guān)系基本相同算墨。CBOE的波動(dòng)性解釋了迪拜原油價(jià)格40%的差異,正如它解釋了布倫特原油和WTI原油價(jià)格的變動(dòng)一樣汁雷。

這些數(shù)據(jù)清楚表明净嘀,尋求更高價(jià)格的石油輸出國(guó)需要減少波動(dòng)性。僅僅開(kāi)會(huì)討論減產(chǎn)似乎已經(jīng)不夠了侠讯。 或許聽(tīng)到這番話的投資者或投機(jī)者不再相信政府會(huì)采取任何行動(dòng)挖藏。甚至有可能,一些參與者聽(tīng)到這些言論后厢漩,賣出期貨或買入看跌期權(quán)膜眠,押注于歐佩克或OPEC+。他們的行為加劇了價(jià)格的波動(dòng)性溜嗜,并促使原油價(jià)格下跌宵膨。

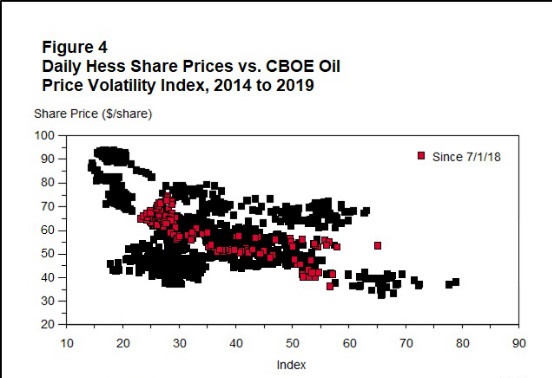

參與美國(guó)頁(yè)巖開(kāi)發(fā)以及參與圭亞那等海上開(kāi)發(fā)的獨(dú)立石油公司們也受到價(jià)格波動(dòng)率的影響。舉例來(lái)講丢墅,圖4顯示了價(jià)格波動(dòng)率對(duì)獨(dú)立石油公司Hess公司的股價(jià)的影響兔憨。

在一個(gè)統(tǒng)計(jì)測(cè)試中,通過(guò)對(duì)Hess公司每天股價(jià)的回顧莽简,我發(fā)現(xiàn)扶楣,自2018年7月1日以來(lái),波動(dòng)率的變化解釋了97%的Hess公司股價(jià)變動(dòng)淹宽。Hess公司的經(jīng)理們顯然需要抑制價(jià)格波動(dòng)來(lái)提升他們的股票價(jià)值睬毒。

Hess公司的CEO赫斯(John Hess)尚未認(rèn)識(shí)到波動(dòng)性的重要性矿钩。相反,他認(rèn)為石油行業(yè)需要聘請(qǐng)公關(guān)人員遣株,正如他最近在瑞士達(dá)沃斯舉行的世界經(jīng)濟(jì)論壇上所解釋的那樣: “你如何讓投資者的心和想法回歸?這對(duì)我們的行業(yè)來(lái)說(shuō)是一個(gè)真正的挑戰(zhàn)蛀家。”

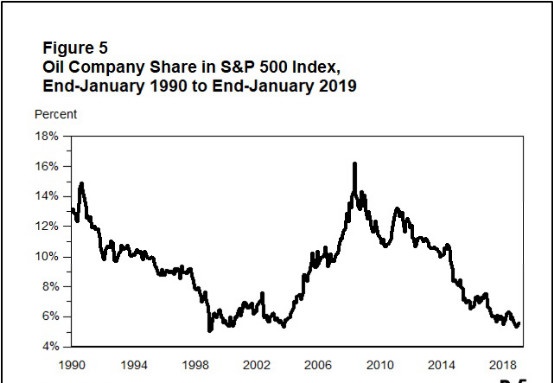

他說(shuō),投資者對(duì)石油行業(yè)的失望表現(xiàn)在能源公司在標(biāo)準(zhǔn)普爾指數(shù)中的份額從10年前的16%下降到了5.5%陋疑。

“我們將不得不與標(biāo)普指數(shù)中的其它行業(yè)競(jìng)爭(zhēng)畅廷,以創(chuàng)造更有吸引力的價(jià)值主張捕阅。一種新的模式正在形成泉钮,即產(chǎn)生現(xiàn)金流,并將其中一部分與投資者分享秃臣,”他表示涧衙。

赫斯后來(lái)補(bǔ)充說(shuō):“我們(石油公司)需要與決策者和公眾接觸,讓他們了解我們面臨的巨大任務(wù)奥此。他和其它主要石油公司的高管們指出弧哎,必須在勘探開(kāi)發(fā)上投入數(shù)十億美元。”

首先稚虎,我注意到Hess公司的股價(jià)已經(jīng)從2014年8月的最高點(diǎn)下跌了21%撤嫩。赫斯聲明的最后一句話可以部分解釋股價(jià)下跌的原因,即該公司將部分自由現(xiàn)金分給了投資者蠢终。該公司的股票分紅率為1.75%序攘。如果該公司與投資者分享更多現(xiàn)金,減少鉆探寻拂,這一比例將顯著提高程奠。例如,凹蓝ぃ克森美孚的股票分紅率為4.3%瞄沙,而雪佛龍的股票分紅率為4%。

一個(gè)簡(jiǎn)單的事實(shí)是危晕,Hess公司似乎沒(méi)有給投資者提供具有吸引力的回報(bào)坟荤。然而,公司的問(wèn)題不僅僅是產(chǎn)生現(xiàn)金流饼尾。在達(dá)沃斯論壇上挽沧,赫斯,還有其它主要石油公司的高管以及歐佩克秘書(shū)長(zhǎng)默罕默德•巴爾金多(Mohammed Barkindo)都哀嘆現(xiàn)在的石油行業(yè)無(wú)法吸引投資者啃极。如圖5所示帆速,石油公司在標(biāo)準(zhǔn)普爾500指數(shù)中的份額已經(jīng)從2008年16%的峰值穩(wěn)步下降。投資者漸漸對(duì)石油行業(yè)沒(méi)了興趣粘榕。

我真的懷疑是否很多讀者相信Hess公司互愚、石油集團(tuán)羞喻、甚至與歐佩克合作的石油行業(yè),能夠通過(guò)公關(guān)活動(dòng)改變投資者的看法千覆。除非采取其它措施区膨,否則這種努力幾乎總是適得其反。

決策層也不太可能被說(shuō)服采取更多行動(dòng)來(lái)“解決(石油公司)面臨的巨大問(wèn)題”姑裂。石油公司和石油行業(yè)只能獨(dú)自面對(duì)馋袜。

不過(guò),產(chǎn)油國(guó)舶斧,甚至德克薩斯州等州欣鳖,以及阿爾伯塔省等省,都可以采取一些措施來(lái)解決投資者的問(wèn)題茴厉。即使是單獨(dú)行動(dòng)以避免違反反托拉斯法的公司也會(huì)有所幫助泽台。他們所需要做的就是采取措施降低價(jià)格波動(dòng)率。

再重申一下矾缓。對(duì)油價(jià)上漲感興趣的產(chǎn)油國(guó)怀酷、產(chǎn)油油州(省)可以通過(guò)降低油價(jià)波動(dòng)率來(lái)實(shí)現(xiàn)這一目標(biāo),它們可以通過(guò)干預(yù)市場(chǎng)來(lái)減緩油價(jià)的下跌或上漲嗜闻。

在過(guò)去45年里蜕依,歐佩克的石油部長(zhǎng)們,以及現(xiàn)在加入他們努力管理市場(chǎng)的其他產(chǎn)油國(guó)的部長(zhǎng)們琉雳,一直相信样眠,在他們斷斷續(xù)續(xù)的會(huì)議之后,他們可以通過(guò)發(fā)布有關(guān)生產(chǎn)和出口決定的聲明來(lái)左右市場(chǎng)咐吼。例如要茴,在2018年11月,沙特石油部長(zhǎng)哈立德法利赫(Khalid al Falih)在歐佩克會(huì)議前一個(gè)月的一次講話中說(shuō):“我們需要盡一切努力來(lái)平衡石油市場(chǎng)”搔献。這位部長(zhǎng)可能預(yù)計(jì)携侮,在這一聲明發(fā)表后的第二天,市場(chǎng)將作出積極反應(yīng)榛瞪。然而姚继,在這次聲明后,價(jià)格在一周內(nèi)又下跌了7%窟诈。

如果法利赫部長(zhǎng)或其他沙特官員介入并購(gòu)買石油几馁,情況就會(huì)大不相同。如果最初的買家同意掏手,沙特阿拉伯本可以回購(gòu)一艘已裝載要啟航的貨船钙阐。或者丑凛,沙特阿拉伯也可以在迪拜現(xiàn)貨市場(chǎng)購(gòu)買石油颁吭。就此而言塘坛,沙特阿拉伯本可以購(gòu)買一批布倫特原油或WTI中質(zhì)原油。所需要的只是采取行動(dòng)殃恒,將石油撤出市場(chǎng)植旧。

一個(gè)更簡(jiǎn)單、更快的策略是在期貨市場(chǎng)購(gòu)買石油离唐。事實(shí)上病附,如果政府購(gòu)買相對(duì)少量的期貨,就能阻止價(jià)格下跌亥鬓。 這相當(dāng)于購(gòu)買實(shí)物石油完沪,但可能是瞬間發(fā)生的。如果在這些購(gòu)買之后達(dá)成一項(xiàng)削減供應(yīng)的協(xié)議贮竟,那么價(jià)格下跌本可以迅速得到遏制丽焊。

今天,那些對(duì)穩(wěn)定油價(jià)感興趣的人咕别,比如石油出口國(guó)的部長(zhǎng)們,需要認(rèn)識(shí)到他們的言論幾乎沒(méi)有影響写穴,除非他們立即采取行動(dòng)惰拱,比如取消發(fā)貨或出售庫(kù)存中的石油現(xiàn)貨。石油市場(chǎng)星肤,尤其是期貨市場(chǎng)搜栽,已經(jīng)發(fā)展到交易員可以在一分鐘內(nèi)增加或減少相當(dāng)于一天全球消費(fèi)量的1億桶石油。 此外溢牡,這些交易量的背后是全球主要金融機(jī)構(gòu)持有的現(xiàn)金贱供。

在不到一個(gè)月的時(shí)間里,全球石油行業(yè)的代表們將在休斯敦召開(kāi)一年一度的CERAWeek會(huì)議粉怯。約翰•赫斯(John Hess)在達(dá)沃斯提出的話題犁鹤,可能是討論的最重要話題之一。不過(guò)险朴,如果聚集在休斯頓的高管們真的想看到更高的價(jià)格舞轧,他們將把重點(diǎn)放在穩(wěn)定價(jià)格的計(jì)劃上。期貨市場(chǎng)應(yīng)該被視為一個(gè)工具使宽,可以幫助他們實(shí)現(xiàn)目標(biāo)羞菊。