1、成本和性能改進(jìn)

各種儲(chǔ)能形式已存在有數(shù)十年震贵。 所以這讓人不禁發(fā)問(wèn): 為何偏偏電池儲(chǔ)能獨(dú)占鰲頭? 又為何非現(xiàn)在不可? 也許最顯而易見(jiàn)的答案是其成本的下降以及性能的改善怒晕, 尤其是在鋰離子電池方面夷恍。 同時(shí)也正是由于不斷擴(kuò)大的電動(dòng)汽車(chē)市場(chǎng)琴邻, 制造業(yè)的經(jīng)濟(jì)規(guī)模得以促進(jìn)咬恨。 如下圖所示军含,鋰離子電池的成本正在急劇下降种车。 然而, 根據(jù)我們所分析的九個(gè)國(guó)家的情況孩砸,可以明確的一點(diǎn)是: 成本下降僅僅是一部分原因匿贝。

▲2010年至2017年鋰離子電池價(jià)格下降80% (美元/kWh)

2、電網(wǎng)現(xiàn)代化

許多國(guó)家正在實(shí)施電網(wǎng)現(xiàn)代化計(jì)劃贸掰, 以提高應(yīng)對(duì)惡劣天氣事件的復(fù)原能力丁傲, 減少與老化基礎(chǔ)設(shè)施相關(guān)的系統(tǒng)中斷, 并提高系統(tǒng)的整體效率审胚。 這些計(jì)劃通常涉及在已建立的電網(wǎng)內(nèi)部署智能技術(shù)匈勋, 以實(shí)現(xiàn)雙向通信和先進(jìn)的數(shù)字控制系統(tǒng), 以及整合分布式能源(即可再生能源膳叨、 燃料電池洽洁、 柴油或天然氣發(fā)電廠痘系、 儲(chǔ)能資產(chǎn)和微電網(wǎng))。

總之饿自, 我們發(fā)現(xiàn)電池儲(chǔ)能的發(fā)展與為實(shí)現(xiàn)電網(wǎng)現(xiàn)代化(包括向智能電網(wǎng)的過(guò)渡) 所做出的努力密不可分汰翠。數(shù)字化電網(wǎng)支持生產(chǎn)消費(fèi)者參與智能系統(tǒng)配置、 預(yù)測(cè)性維護(hù)和自我修復(fù)昭雌, 這為實(shí)施階梯式費(fèi)率結(jié)構(gòu)鋪平了道路—這一切為電池儲(chǔ)能開(kāi)辟了空間复唤, 促使其通過(guò)增加容量、 調(diào)峰運(yùn)行和/或改善電能質(zhì)量創(chuàng)造價(jià)值城豁。雖然智能技術(shù)已存在了一段時(shí)間苟穆, 但電池儲(chǔ)能的出現(xiàn)有助于挖掘它的全部潛能, 反之亦然唱星。

▲2018-2030年全球各國(guó)累計(jì)儲(chǔ)能部署

3雳旅、全球可再生能源運(yùn)動(dòng)

廣泛的可再生能源和減排扶持政策也在推動(dòng)全球使用電池儲(chǔ)能解決方案。 電池在抵消可再生能源間歇性和減少削減方面所發(fā)揮的關(guān)鍵作用是有目共睹的局硝, 但各類(lèi)電力用戶依然追逐清潔能源忱痴, 其程度和普遍度仍在增長(zhǎng)。 這種情況在企業(yè)和公共部門(mén)中尤為明顯焙逝。 正如德勤最近的一份報(bào)告真正的生意: 企業(yè)采購(gòu)競(jìng)爭(zhēng)對(duì)手推動(dòng)可再生能源增長(zhǎng)的政策中所指出的那樣蚪应, 大型跨國(guó)公司在采購(gòu)全球可再生能源方面發(fā)揮了領(lǐng)導(dǎo)作用。 事實(shí)上年笋, 許多人公開(kāi)承諾在未來(lái)二十年或更早即可通過(guò)RE100和可再生能源買(mǎi)家聯(lián)盟等計(jì)劃達(dá)成100%使用可再生能源的目標(biāo)伍戚。 這預(yù)示著可再生能源能夠持續(xù)發(fā)展, 并可能會(huì)繼續(xù)就電池儲(chǔ)能作出部署雌她, 以協(xié)助整合更多的分布式能源透汞。

4、參與電力批發(fā)市場(chǎng)

雖然經(jīng)常在一句話中同時(shí)提到可再生能源和電池儲(chǔ)能政用, 但電池儲(chǔ)能卻能夠幫助平衡任何發(fā)電源的電網(wǎng)薄肉, 并提高電能質(zhì)量。 這表明電池儲(chǔ)能在全球范圍內(nèi)參與電力批發(fā)市場(chǎng)的機(jī)會(huì)越來(lái)越大倘灸。 幾乎我們所分析的所有國(guó)家都正在改造其批發(fā)市場(chǎng)結(jié)構(gòu)某亩, 爭(zhēng)取為電池儲(chǔ)能開(kāi)辟一席之地供其提供容量以及諸如頻率調(diào)節(jié)和電壓控制等輔助服務(wù)。

雖然這些應(yīng)用程序仍處于初級(jí)階段热某, 但是隨著決策者努力地消除阻礙儲(chǔ)能參與和調(diào)整市場(chǎng)的障礙時(shí)腻菇, 這些應(yīng)用程序也還是取得了不同程度的成功。

以德國(guó)的主要控制儲(chǔ)備(PCR) 市場(chǎng)為例昔馋。 這一市場(chǎng)的參與者通過(guò)贏得每周一次的競(jìng)價(jià)創(chuàng)造收入筹吐、 并通過(guò)提供平衡電網(wǎng)所需的接納能力來(lái)獲取報(bào)酬。 盡管PCR市場(chǎng)在過(guò)去幾年里一直向儲(chǔ)能供應(yīng)商開(kāi)放, 但是對(duì)于電池儲(chǔ)能的部署卻直到2016年才變得重要起來(lái)骏令, 因?yàn)槟菚r(shí)起, 系統(tǒng)成本不斷下降垄提, 所以可以獲得可行的投資回報(bào)榔袋。與傳統(tǒng)發(fā)電廠不同的是, 電池儲(chǔ)能幾乎可以在瞬間對(duì)系統(tǒng)失衡做出反應(yīng)铡俐, 并在不到30秒的時(shí)間內(nèi)完全啟動(dòng)凰兑。

然而, 與美國(guó)不同审丘, 德國(guó)針對(duì)這種快速響應(yīng)并不提供報(bào)酬吏够,所以德國(guó)的電池供應(yīng)商直接與現(xiàn)有公司競(jìng)爭(zhēng), 比如天然氣調(diào)峰電廠嵌鳖。 一方面织扰, 這種無(wú)差別競(jìng)爭(zhēng)有效地降低了容量成本, 但另一方面及裂, 它也導(dǎo)致市場(chǎng)迅速飽和率肉, 利潤(rùn)微薄, 電池儲(chǔ)能供應(yīng)商經(jīng)濟(jì)狀況不穩(wěn)定嘀矢。 由于在PCR市場(chǎng)未能有足夠的增長(zhǎng)空間剑三, 德國(guó)的電池儲(chǔ)能解決方案提供商越來(lái)越多地將目光放在二級(jí)儲(chǔ)備市場(chǎng)以及配電遞延上, 作為其潛在的新價(jià)值流昵例。

與德國(guó)一樣矩汪, 美國(guó)的一些電網(wǎng)運(yùn)營(yíng)商也將電池儲(chǔ)能引入其系統(tǒng)競(jìng)爭(zhēng)。 美國(guó)電力批發(fā)市場(chǎng)對(duì)電池等快速反應(yīng)資源供應(yīng)商的開(kāi)放锣裆, 很大程度上要?dú)w功于分 別于2011年和2013年發(fā)布的第755和第784號(hào)聯(lián)邦能源管理委員會(huì)(FERC) 命令拒凝。 命令規(guī)定, 對(duì)于輔助服務(wù)市場(chǎng)上的響應(yīng)速度以及響應(yīng)準(zhǔn)確性進(jìn)行獎(jiǎng)勵(lì)腿扒。由于電池供應(yīng)商受邀參與頻率調(diào)節(jié)市場(chǎng)昼牛, 電網(wǎng)運(yùn)營(yíng)商已經(jīng)開(kāi)始遭遇一些前所未有的挑戰(zhàn), 這些挑戰(zhàn)來(lái)自于儲(chǔ)能快速爬坡和較慢爬坡資源的混合康聂、調(diào)度參數(shù)和信號(hào)相關(guān)事項(xiàng)贰健、 其他技術(shù)要求三者之間的失衡。

然而恬汁, 展望未來(lái)伶椿, 我們的研究發(fā)現(xiàn)表明,將電池整合到電力批發(fā)市場(chǎng)的好處將超過(guò)這些日益增長(zhǎng)的痛苦氓侧, 這是因?yàn)槭澜绺鞯氐臎Q策者正在越來(lái)越多地采取行動(dòng)來(lái)獎(jiǎng)勵(lì)速效電池儲(chǔ)能在平衡電網(wǎng)運(yùn)營(yíng)方面所做出的貢獻(xiàn)脊另。 例如, 智利國(guó)家能源委員會(huì)起草了一個(gè)新的輔助服務(wù)監(jiān)管框架, 認(rèn)同了電池儲(chǔ)能系統(tǒng)能夠做出的貢獻(xiàn)偎痛。 同樣的旱捧, 意大利也開(kāi)放了其輔助服務(wù)市場(chǎng), 作為可再生能源和儲(chǔ)能項(xiàng)目試點(diǎn)踩麦, 將其引入為全面監(jiān)管改革所做工作的一部分枚赡。 同時(shí), 2018年2月15日谓谦, FERC發(fā)布了最終規(guī)則蛹拜, 采取進(jìn)一步措施消除其管轄范圍內(nèi)阻礙電力儲(chǔ)存資源參與容量、 能源和輔助服務(wù)市場(chǎng)的障礙贺坝。

5慰颊、財(cái)政激勵(lì)

在我們所研究的國(guó)家, 由政府出資進(jìn)行財(cái)政激勵(lì)俘噩,該措施進(jìn)一步反映出政策制定者越來(lái)越意識(shí)到電池儲(chǔ)能解決方案為整個(gè)電力價(jià)值鏈帶來(lái)的各種益處辱折。在我們的研究中, 這些激勵(lì)措施不僅包括通過(guò)退稅償還或直接償還電池系統(tǒng)成本所占百分比径卜, 還包括通過(guò)贈(zèng)款或者補(bǔ)貼融資來(lái)提供資金支持晦哺。 這些激勵(lì)措施在能源安全問(wèn)題上顯得尤為慷慨, 比如2017年芽茄, 意大利為住宅儲(chǔ)存裝置提供了50%的稅收減免贩挨。 或者針對(duì)那些在電池制造中享有經(jīng)濟(jì)利益的國(guó)家, 比如韓國(guó)章神, 2017年上半年尤桃, 得到韓國(guó)政府支持而投資的儲(chǔ)能系統(tǒng)增長(zhǎng)了89兆瓦時(shí)(MWh) 的產(chǎn)能, 比上一年同期增長(zhǎng)了61.8%爷耀。

6甘桑、FIT或凈電量結(jié)算政策的淘汰

由于消費(fèi)者和企業(yè)試圖從其太陽(yáng)能光伏(PV) 投資中尋求可以獲取更高回報(bào)的方式, 太陽(yáng)能發(fā)電上網(wǎng)電價(jià)補(bǔ)貼政策(FIT) 或凈電量結(jié)算政策的低價(jià)或熱度消退成為進(jìn)一步配置電表后端系統(tǒng)的驅(qū)動(dòng)因素歹叮。這種情況發(fā)生在澳大利亞跑杭、 德國(guó)、 英國(guó)以及美國(guó)夏威夷咆耿。 這些地區(qū)擁有最成熟的太陽(yáng)能市場(chǎng)德谅,部分原因是電力價(jià)格高到足以使太陽(yáng)能在經(jīng)濟(jì)上可行。

盡管這還不是一種全球性的趨勢(shì)萨螺, 但我們有理認(rèn)為窄做, 隨著FIT的淘汰、 太陽(yáng)能PV設(shè)備的所有者會(huì)將電池作為一種自行消耗更多電力的手段慰技, 轉(zhuǎn)移負(fù)荷以避免峰值電荷椭盏、 和/或在需要時(shí)為公共事業(yè)公司或聚合商的電池充電或放電來(lái)提供電網(wǎng)穩(wěn)定服務(wù)组砚。例如, 2017年掏颊, 夏威夷檀香山的住宅儲(chǔ)存證增長(zhǎng)了1700%糟红, 即18倍。 出現(xiàn)這一激增的部分原因是锌褒, 國(guó)家在2015年取消了凈電量結(jié)算政策流沦, 并限制了參與隨后的將電力送回電網(wǎng)的激勵(lì)計(jì)劃。

7絮商、自給自足的愿望

上文對(duì)幾個(gè)驅(qū)動(dòng)因素作出了詳細(xì)的描述,而實(shí)際上住宅和C&I消費(fèi)者對(duì)能源自給自足的渴望日益高漲叮盲, 這成為一股驚人的推動(dòng)電表后端儲(chǔ)能部署的力量铆韭。 這種愿景在某種程度上助長(zhǎng)了我們所考察的幾乎所有國(guó)家的電表后端市場(chǎng), 這表明購(gòu)買(mǎi)儲(chǔ)能系統(tǒng)的動(dòng)機(jī)并非純粹只是金融方面只忿。

如前所述菜涯, FIT的淘汰可能是某些家庭安裝儲(chǔ)能電池的契機(jī), 這些家庭中有大約一半是對(duì)現(xiàn)有太陽(yáng)能PV裝置的改造或作為該裝置的附加組件禾膀。另外一半則采用全新的太陽(yáng)能+儲(chǔ)能系統(tǒng)拣末, 這一部分則可能與淘汰FIT沒(méi)有太大關(guān)聯(lián)。由于大型住宅電池儲(chǔ)能系統(tǒng)的售價(jià)仍在8,000—10,000澳元(6,300—8,000美元) 之間驹柴, 所以對(duì)于這一部分家庭來(lái)說(shuō)饼瓮, 最有可能的動(dòng)機(jī)就是對(duì)自給自足的向往以及作為一名早期體驗(yàn)者的自豪感, 而非快速回報(bào)和投資回報(bào)夹厌。 盡管電池儲(chǔ)能系統(tǒng)必須具有成本競(jìng)爭(zhēng)力豹爹, 但根據(jù)它們?cè)诎拇罄麃喌氖軞g迎程度以及我們?cè)趧e處的研究結(jié)果表明, 電池儲(chǔ)能無(wú)需犧牲價(jià)格矛纹,它不一定非要比從任一電力公司購(gòu)買(mǎi)的電力和服務(wù)便宜得多臂聋, 才能換取其自身的市場(chǎng)增長(zhǎng)。

8或南、國(guó)家政策

對(duì)于電池儲(chǔ)能供應(yīng)商來(lái)說(shuō)孩等, 國(guó)家所出臺(tái)的促進(jìn)各種戰(zhàn)略目標(biāo)的政策為他們提供了更多機(jī)會(huì)。 許多國(guó)家認(rèn)為采够, 可再生能源加儲(chǔ)能是一種全新的方式肄方, 可以幫助他們減少對(duì)能源進(jìn)口的依賴(lài)、 填補(bǔ)其多能源發(fā)電的空白吁恍、 提高其系統(tǒng)的可靠性和復(fù)原力扒秸、 朝著環(huán)保目標(biāo)和去碳化目標(biāo)邁進(jìn)。 意大利和日本等一些國(guó)家正在積極地鼓勵(lì)能源儲(chǔ)能并對(duì)其進(jìn)行補(bǔ)貼冀瓦, 并將此作為大范圍改組工作的一部分伴奥, 旨在確保儲(chǔ)能系統(tǒng)的可靠性写烤, 并減少其對(duì)國(guó)際能源公司和外國(guó)進(jìn)口的依賴(lài)。

儲(chǔ)能的發(fā)展也可能受益于與發(fā)展中國(guó)家城市化和生活質(zhì)量目標(biāo)相關(guān)的廣泛政策授權(quán)颂睛。 例如培车, 印度的智能城市倡議利用競(jìng)爭(zhēng)挑戰(zhàn)模式, 以支撐在全國(guó)100個(gè)城市部署智能技術(shù)车咕。 這些部署的目標(biāo)是確保充足的電力供應(yīng)割钧、 實(shí)現(xiàn)環(huán)境可持續(xù)性、 高效移動(dòng)性和公共交通淹郎。電動(dòng)汽車(chē)衔侯、 可再生能源和電池儲(chǔ)能對(duì)于實(shí)現(xiàn)這些目標(biāo)來(lái)說(shuō)至關(guān)重要—印度政府所發(fā)聲明可以證明這一點(diǎn), 其計(jì)劃從2030年開(kāi)始只銷(xiāo)售電動(dòng)汽車(chē)氛硬。 此外迈枪, 印度政府的目標(biāo)是到2022年為止,將太陽(yáng)能發(fā)電能力從2016年的10吉瓦提高到100吉瓦田蔑。 印度最近推出了首個(gè)用于峰值負(fù)荷管理的電網(wǎng)規(guī)模的電池儲(chǔ)能系統(tǒng)违酣, 這表明了儲(chǔ)能市場(chǎng)的潛在繁榮。 而印度所尋求的激進(jìn)的政策目標(biāo)紫磷, 在很大程度上取決于開(kāi)發(fā)一個(gè)清潔受啥、 可靠的電力系統(tǒng)。

未來(lái)面臨的挑戰(zhàn)

盡管市場(chǎng)驅(qū)動(dòng)力正趨同化鸽心, 并推動(dòng)儲(chǔ)能部署向前發(fā)展滚局, 但卻仍然存在挑戰(zhàn)。 其中較為突出的障礙可以追溯到電池儲(chǔ)能技術(shù)的發(fā)展速度顽频、 其應(yīng)用的演化歷程核畴, 以及電池存儲(chǔ)的多樣性和靈活性。

1冲九、對(duì)高價(jià)的看法

與任何技術(shù)一樣谤草, 電池儲(chǔ)能并不總是經(jīng)濟(jì)的, 而且對(duì)于特定應(yīng)用來(lái)說(shuō)莺奸, 其成本往往過(guò)高丑孩。 但這是意料之中的事。 問(wèn)題就在于灭贷, 若對(duì)于高成本的看法不準(zhǔn)確温学, 則可能會(huì)在考慮儲(chǔ)能解決方案時(shí)將電池儲(chǔ)能排除在外。 成本飛速地下降甚疟, 以至于決策者對(duì)系統(tǒng)價(jià)格的看法可能已經(jīng)過(guò)時(shí)仗岖, 他們會(huì)認(rèn)為電池的成本仍然和幾年前, 或者甚至六個(gè)月前一樣俗股。 以最近的Xcel Energy招標(biāo)為例欲堪, 它戲劇性地說(shuō)明了電池價(jià)格的下降程度及其對(duì)整個(gè)系統(tǒng)成本所產(chǎn)生的影響约绒, 此次招標(biāo)的最終結(jié)果是太陽(yáng)能—PV加電池的平均價(jià)格為美元/MWh, 而風(fēng)能加電池的平均價(jià)格則為21美元/MWh涯蜜。 雖然太陽(yáng)能+電池價(jià)格在美國(guó)創(chuàng)下了新的記錄痛主, 但這種情況可能并不會(huì)持續(xù)太久。

據(jù)預(yù)計(jì)烙锉, 無(wú)論是電池技術(shù)本身的成本蚂芹, 還是平衡系統(tǒng)組件的成本, 其價(jià)格都將持續(xù)下跌孙鼎。 雖然這些基礎(chǔ)技術(shù)并不像人們關(guān)注的技術(shù)那樣引人注目榨厚, 但它們卻確實(shí)與電池本身一樣重要, 它們可能代表著下一波成本大幅度降低的浪潮升慕。 例如沧仿, 逆變器是儲(chǔ)能項(xiàng)目的“大腦”, 它們對(duì)項(xiàng)目績(jī)效和回報(bào)的影響作用是顯著的甫题。 然而, 根據(jù)GTM Research的最新報(bào)告顯示涂召, 逆變器市場(chǎng)仍然是“新生的和零散的坠非, 同時(shí)充滿了支持各種應(yīng)用和功能的新產(chǎn)品”。 因此果正, 隨著市場(chǎng)不斷成熟以及市場(chǎng)前景的鞏固炎码, 儲(chǔ)能逆變器的價(jià)格有望在未來(lái)幾年內(nèi)下降。

2秋泳、缺乏標(biāo)準(zhǔn)化

早期市場(chǎng)的參與者常常不得不應(yīng)對(duì)各種各樣的技術(shù)要求潦闲、 經(jīng)歷各種不同的過(guò)程、 享受各種不同的政策迫皱。 電池供應(yīng)商也不例外歉闰。 這種差距無(wú)疑增加了整個(gè)價(jià)值鏈的復(fù)雜性和成本, 使得缺乏標(biāo)準(zhǔn)化成為作出進(jìn)一步部署的重要障礙卓起。 由于存在與電池有關(guān)的“電量平衡” 問(wèn)題和敬, 所以標(biāo)準(zhǔn)化對(duì)于電池儲(chǔ)能的擴(kuò)散來(lái)說(shuō)可能尤為重要。 換句話說(shuō)戏阅, 電池不能過(guò)度泄電, 否則會(huì)損壞電池本身; 網(wǎng)絡(luò)運(yùn)營(yíng)商需要知道電池在給定時(shí)間里還剩下多少“電量”; 充電/循環(huán)時(shí)間取決于所使用的電池類(lèi)型(例如做法, 液態(tài)或固態(tài)鋰離子電池)案帆。

3、過(guò)時(shí)的監(jiān)管政策和市場(chǎng)設(shè)計(jì)

正如可以預(yù)見(jiàn)新興技術(shù)的出現(xiàn)一樣反饲, 同樣可以預(yù)測(cè)到監(jiān)管政策正在落后于當(dāng)今存在的儲(chǔ)能技術(shù)捎梢。 由愛(ài)迪生電氣研究所代表美國(guó)投資者所擁有的電力公司而發(fā)出的聲明總結(jié)了這種情況:“許多公共政策和法規(guī)必須加以更新邓刻, 以鼓勵(lì)作出儲(chǔ)能部署。 現(xiàn)行政策是在開(kāi)發(fā)新的儲(chǔ)能形式之前制定的妖啸, 這些舊政策不承認(rèn)儲(chǔ)能系統(tǒng)的靈活性卵手, 也不允許它們之間存在一個(gè)公平的競(jìng)爭(zhēng)環(huán)境。” 對(duì)于一個(gè)可能需要作出變更的監(jiān)管結(jié)構(gòu)來(lái)說(shuō)高坚, 其需要將儲(chǔ)能定義為發(fā)電诫列、 負(fù)荷、 輸電或配電基礎(chǔ)設(shè)施水水, 以便優(yōu)化對(duì)于這種“唯一靈活的資源” 的使用剂东。

對(duì)于監(jiān)管機(jī)構(gòu)和系統(tǒng)運(yùn)營(yíng)商來(lái)說(shuō), 滯后政策并不新鮮某弦。 如前所述桐汤, 許多政策都正在更新輔助服務(wù)市場(chǎng)規(guī)則, 以支持儲(chǔ)能部署靶壮。 電池儲(chǔ)能系統(tǒng)增強(qiáng)電網(wǎng)靈活性和可靠性的能力得到了充分的證明怔毛, 這也許就是監(jiān)管機(jī)構(gòu)傾向于首先關(guān)注批發(fā)市場(chǎng)的原因。 同時(shí)需要更新的還有零售規(guī)則腾降, 并以此引起住宅和C&I消費(fèi)者對(duì)儲(chǔ)能系統(tǒng)的興趣拣度。

迄今為止, 在這一領(lǐng)域的討論主要是關(guān)于針對(duì)智能電表實(shí)施的階梯式或結(jié)構(gòu)化分時(shí)費(fèi)率螃壤。 不實(shí)施階梯式費(fèi)率抗果, 電池儲(chǔ)能就失去了它最吸引人的特性之一: 即在價(jià)格便宜的時(shí)候儲(chǔ)存電能來(lái)促進(jìn)利率套利, 然后在價(jià)格昂貴時(shí)售出奸晴。 雖然分時(shí)費(fèi)率還未成為全球潮流冤馏, 但隨著智能電表在許多國(guó)家首推完成, 這種情況可能會(huì)迅速改變寄啼。 例如逮光, 英國(guó)的政策制定者已經(jīng)制定了一些基本分時(shí)電價(jià), 基于七到十個(gè)非高峰時(shí)間進(jìn)行設(shè)計(jì)诬簇, 且主要是在夜間醇盏。 62隨著2020年全國(guó)范圍內(nèi)智能電表的全面推出, 這些電價(jià)政策會(huì)愈加完善虑夕, 并在未來(lái)得到更廣泛的使用秘乍。

4、儲(chǔ)能的不完全定義

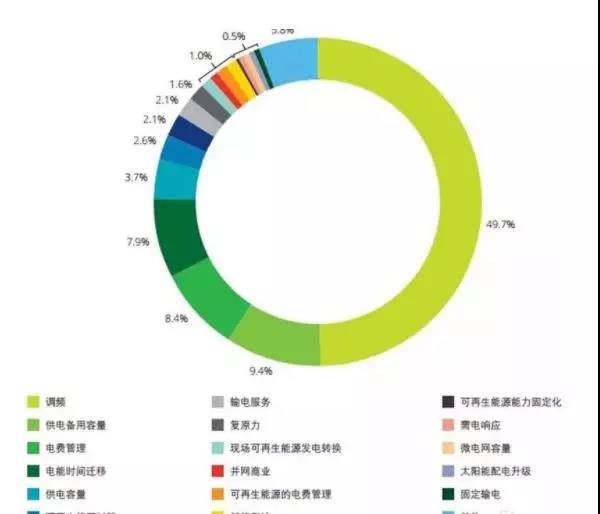

儲(chǔ)能的應(yīng)用過(guò)程中有一個(gè)揮之不去的障礙沼改, 即對(duì)電池儲(chǔ)能解決方案的各種應(yīng)用崖郎、 如何分配價(jià)值、 如何補(bǔ)償供應(yīng)商并不完全了解经翻。 換句話說(shuō)写雾, 儲(chǔ)能正面臨身份危機(jī)捍幽, 所以世界各地的利益相關(guān)者和政策制定者都在努力研究如何定義速效電池儲(chǔ)能。 顯然蓬抖, 這并不容易衩缘。 例如, 落基山研究所(RMI) 僅僅是針對(duì)三個(gè)客戶細(xì)分的儲(chǔ)能就識(shí)別出了13種價(jià)值流—然而這還只是眾多客戶細(xì)分中的一種(見(jiàn)下圖)肝浴。

▲儲(chǔ)能價(jià)值流

在全球范圍內(nèi)延都,電池儲(chǔ)能最常見(jiàn)的用途是頻率調(diào)節(jié), 其次是備用容量睛竣、電費(fèi)管理和能源時(shí)間遷移 晰房。

▲全球電池儲(chǔ)能容量主要用途分布

儲(chǔ)能供應(yīng)商關(guān)注的焦點(diǎn)

隨著贊成收入疊加的呼聲越來(lái)越大, 監(jiān)管機(jī)構(gòu)一般都傾向于更好地定義儲(chǔ)能射沟, 向新參與者開(kāi)放市場(chǎng)殊者,并最終針對(duì)多個(gè)價(jià)值流提供補(bǔ)償。 然而验夯, 重新設(shè)計(jì)零售和電力批發(fā)市場(chǎng)可能需要數(shù)年時(shí)間猖吴, 這使得儲(chǔ)能供應(yīng)商不得不尋找能在此期間獲得增值和發(fā)展的方式。

一些儲(chǔ)能供應(yīng)商在尋找輸配電遞延的方法挥转, 比如亞利桑那州公共服務(wù)公司和AES儲(chǔ)能公司(現(xiàn)在的Fluence) 最近提出的8MWh電池組方案海蔽。 據(jù)預(yù)計(jì)只需12至15個(gè)月進(jìn)行規(guī)劃和實(shí)施, 該系統(tǒng)將部署在鳳凰城東北部的一個(gè)社區(qū)里扁位, 作為構(gòu)建一條長(zhǎng)20英里的輸電線路的一種快速且經(jīng)濟(jì)有效的替代方案。 其他儲(chǔ)能供應(yīng)商則正專(zhuān)注于諸如數(shù)據(jù)中心這樣的利基趁俊、 高增長(zhǎng)領(lǐng)域域仇, 另有一部分供應(yīng)商則看到了將儲(chǔ)能作為微電網(wǎng)一部分的可能。 氣候變化和來(lái)自相比較而言更加嚴(yán)重的風(fēng)暴的影響導(dǎo)致了對(duì)后者的緊迫訴求剩跛, 儲(chǔ)能公司在對(duì)遭受颶風(fēng)蹂躪的加勒比島的電力基礎(chǔ)設(shè)施進(jìn)行重建和升級(jí)方面發(fā)揮了重要的作用础恰, 這兩個(gè)方面都是為了在短期內(nèi)提供緊急電力, 以及從長(zhǎng)遠(yuǎn)來(lái)看提供更強(qiáng)大的系統(tǒng)復(fù)原力优狡。

在其他地方呻舆, 創(chuàng)業(yè)公司則正在把重點(diǎn)放在住宅用儲(chǔ)能的電表后端系統(tǒng), 但這也適用于同一概念: 即集成一組電池或太陽(yáng)能+儲(chǔ)能系統(tǒng)铣瞒, 以此向電網(wǎng)提供服務(wù)或參與能源交易芯拇。 歐洲的幾個(gè)參與者目前正在探索不同類(lèi)型的集成模式, 并可能讓住宅儲(chǔ)能變得更加可行腔资。 在英國(guó)双漫, 當(dāng)?shù)氐膮⑴c者M(jìn)oixa提出了一個(gè)“共享電網(wǎng)” 計(jì)劃, 通過(guò)資格審查的電池儲(chǔ)能客戶可以注冊(cè)并獲得現(xiàn)金淡厦, 據(jù)此計(jì)劃刑吕, 該公司能夠智能地管理他們的電池巫庵, 以助其平衡電網(wǎng)。 正如該公司的網(wǎng)站所解釋的那樣端伪, 共享電網(wǎng)“每一個(gè)Moixa電池都內(nèi)置有智能大腦用以組合每個(gè)用戶所儲(chǔ)存的能源(或備用容量)”右冻。 參與者通常通過(guò)固定年費(fèi)或收入總額的一部分獲得獎(jiǎng)勵(lì)。”

由于每個(gè)電動(dòng)汽車(chē)都包含一個(gè)電池著拭, 而且都可能會(huì)與其他電池集合以提供電網(wǎng)服務(wù)纱扭, 電池集成的潛力與不斷擴(kuò)大的電動(dòng)汽車(chē)市場(chǎng)相互交織, 因此其發(fā)展?jié)摿薮蟆?/p>

主要服務(wù)于德國(guó)和荷蘭的歐洲輸電系統(tǒng)運(yùn)營(yíng)商TenneT正在探索將電動(dòng)車(chē)靈活的容量整合到電網(wǎng)中的方法茫死。 在荷蘭的一個(gè)試點(diǎn)項(xiàng)目中跪但, 可再生能源公司Vandebron將與擁有電動(dòng)汽車(chē)的客戶合作, 通過(guò)客戶提供的汽車(chē)電池容量幫助TenneT平衡電網(wǎng)峦萎。 這一努力被認(rèn)為是開(kāi)創(chuàng)性的屡久, 因?yàn)樗路f地使用了區(qū)塊鏈技術(shù)來(lái)創(chuàng)建一個(gè)具有高度響應(yīng)能力的、 獲許可的網(wǎng)絡(luò)爱榔。 該區(qū)塊鏈通常與直接交易平臺(tái)相關(guān)聯(lián)被环, 并通常用作虛擬分類(lèi)賬。

它記錄了一份不斷增加的交易清單详幽, 這些交易清單通常會(huì)使用加密技術(shù)同時(shí)進(jìn)行鏈接與實(shí)施保護(hù)筛欢。 在這種情況下, 區(qū)塊鏈會(huì)跟蹤每一輛汽車(chē)電池的可用性唇聘, 并記錄其響應(yīng)電網(wǎng)運(yùn)營(yíng)商信號(hào)的行為和反應(yīng)蝴勉。 這使得電池每一次只需要幾秒鐘的時(shí)間, 就能在不影響用戶為其汽車(chē)充電的能力的情況下匿忿, 對(duì)電網(wǎng)的變化作出精確的響應(yīng)生肖。TenneT同時(shí)還與德國(guó)住宅用電池儲(chǔ)能供應(yīng)商Sonnen集團(tuán)合作, 對(duì)一個(gè)類(lèi)似的住宅用太陽(yáng)能電池區(qū)塊鏈網(wǎng)絡(luò)進(jìn)行試驗(yàn)执鲜。 數(shù)字技術(shù)的進(jìn)步也為電力消費(fèi)者直接參與能源部門(mén)打開(kāi)了大門(mén)盘瞄。

有幾家公司正在嘗試使用支持區(qū)塊鏈對(duì)等網(wǎng)絡(luò)(P2P) 交易平臺(tái), 為房主或企業(yè)之間直接共享儲(chǔ)能和/或自發(fā)電力提供了便利鲜伶。 參加紐約裹侍、澳大利亞、 德國(guó)和孟加拉國(guó)等地試點(diǎn)項(xiàng)目的家庭現(xiàn)在可以通過(guò)區(qū)塊鏈平臺(tái)和微電網(wǎng)管理系統(tǒng)(大多有存儲(chǔ)組件) 進(jìn)行少量的綠色電力交易惨侍。 92這些技術(shù)的發(fā)展共同指出了能源“云” 環(huán)境出現(xiàn)的潛在可能驳鸿, 在這種環(huán)境中, 無(wú)需擔(dān)心有中間商箱充, 所有用戶可以按需獲取共享的能源并進(jìn)行交易钉呐。

近些年,隨著人工智能、 預(yù)測(cè)分析和區(qū)塊鏈等相鄰數(shù)字技術(shù)的飛躍正在成倍地?cái)U(kuò)展電池儲(chǔ)能部署的用途桶现、 增加其效益躲雅。 這些相輔相成的機(jī)制,不僅僅改善了電池性能和成本骡和,并使得電池儲(chǔ)能這一概念逐漸成為現(xiàn)實(shí)相赁。雖然“儲(chǔ)能” 和“可再生能源” 經(jīng)常出現(xiàn)在同一句話中, 但儲(chǔ)能不僅僅是將間歇性風(fēng)力和太陽(yáng)能輸出結(jié)合起來(lái): 電池儲(chǔ)能解決方案可以進(jìn)行快速部署慰于, 精確定位钮科, 它可以提高整個(gè)電網(wǎng)的效率和復(fù)原力, 而無(wú)論發(fā)電源是什么婆赠。 這使得儲(chǔ)能這一概念更加引人入勝绵脯。