圖片來源:ITRI

上周橘霎,我概述了現(xiàn)在可以被視為臺(tái)灣太陽能2.0階段的基礎(chǔ),該國(guó)的c-Si制造業(yè)已被重塑,以保持光伏產(chǎn)業(yè)未來的競(jìng)爭(zhēng)力时甚。

本文總結(jié)了我們PV-Tech內(nèi)部研究團(tuán)隊(duì)的最新分析秤慌,我們調(diào)整了我們?cè)谂_(tái)灣活躍的20家公司的模型和預(yù)測(cè),如今在臺(tái)灣生產(chǎn)硅錠,硅片备籽,電池和模塊。一旦我們進(jìn)入臺(tái)灣太陽能2.0分井,隨著子公司即將合并和重新分配车猬,這個(gè)數(shù)字將在年底前接近15,并在2019年初進(jìn)一步向下尺锚。

用于以下分析的核心數(shù)據(jù)改編自PV制造技術(shù)季度報(bào)告的最新版本珠闰,該報(bào)告由PV-Tech的內(nèi)部市場(chǎng)研究團(tuán)隊(duì)編制。

我上周訪問臺(tái)灣之后瘫辩,研究和方法論的主題和敘述是建立的伏嗜,與重新命名的2018年能源臺(tái)灣(包括前PV臺(tái)灣展,并與該國(guó)的循環(huán)經(jīng)濟(jì)臺(tái)灣活動(dòng)同處)重疊伐厌。 9月19日至21日在臺(tái)北的南崗展覽中心承绸。

將重點(diǎn)從單元重置為模塊收入

在上周于臺(tái)北舉行的2018年臺(tái)灣能源展上,聽取了臺(tái)灣所有制造商的修訂生產(chǎn)計(jì)劃窑笑。這里使用“計(jì)劃”這個(gè)詞是相當(dāng)主觀的秕射,因?yàn)橹挥猩贁?shù)公司有真正的計(jì)劃進(jìn)入2019年。有些公司综界,特別是那些具有傳統(tǒng)晶圓或多電池容量的公司瞎角,仍然正在經(jīng)歷2019年將要實(shí)現(xiàn)的實(shí)現(xiàn)階段。是完全退出制造業(yè)的一年贴祷。

因此覆靖,我們現(xiàn)在使用的修訂預(yù)測(cè)是基于我們對(duì)所有公司下一步將采取的措施的評(píng)估。然而胎汁,這并不太難午禽,因?yàn)榕_(tái)灣制造業(yè)往往采取集體方式運(yùn)作,無論是采用技術(shù)改進(jìn)還是現(xiàn)有的特定制造活動(dòng)究勺。這將在本文的其余部分進(jìn)行解釋绿锋。

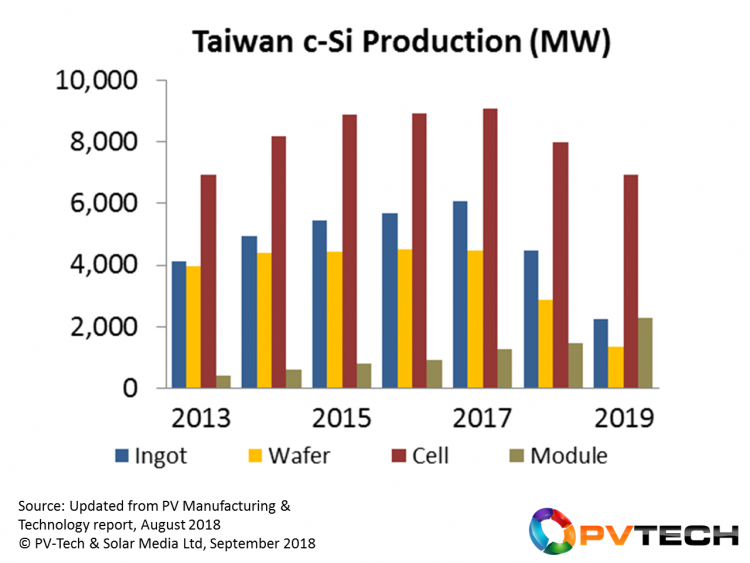

上周臺(tái)北的全面分析清楚地顯示在下圖中。這跟蹤了臺(tái)灣所有制造公司的價(jià)值鏈(鑄錠到模塊)的歷史(2013-2017)和預(yù)測(cè)(2018-2019)生產(chǎn)酱劫。臺(tái)灣(中國(guó)澄港,越南,日本和泰國(guó))以外的臺(tái)灣總公司持有的任何產(chǎn)能都不包括在此分析中柄沮,因此僅針對(duì)臺(tái)灣的生產(chǎn)回梧。

臺(tái)灣模塊生產(chǎn)光伏錠之前是2013年至2017年期間產(chǎn)量增加的縮影,新增產(chǎn)能最少祖搓。從2018年起狱意,電池生產(chǎn)將減少湖苞,模塊生產(chǎn)將成為價(jià)值鏈中唯一的增長(zhǎng)部分。

解釋價(jià)值鏈趨勢(shì)

具體參照上圖详囤,臺(tái)灣的鋼錠生產(chǎn)(過去的大部分產(chǎn)能)主要是鑄造财骨,只有一家公司具有國(guó)內(nèi)單一拉動(dòng)能力。臺(tái)灣鑄造一直是大幅優(yōu)化的主題藏姐,特別是來自綠色能源技術(shù)蚓再,即使在今天,鑄錠(磚塊)仍然需要在中國(guó)提供高質(zhì)量的多晶圓供應(yīng)包各。然而摘仅,2018 - 2019年的多鑄造水平將顯著下降,這一部分價(jià)值鏈很可能在2020年完全消失问畅,只留下最小的拉動(dòng)能力水平谍益。

如上所述,晶片很大程度上遵循與鑄錠相同的路徑款萎。從歷史上看逐点,晶圓生產(chǎn)水平趨勢(shì)低于鑄錠水平(以每瓦為基礎(chǔ))黑界,與中國(guó)境內(nèi)的低成本渠道相比奖年,臺(tái)灣的晶圓切片沒有技術(shù)優(yōu)勢(shì)。因此帚颤,臺(tái)灣的切片仍有可能在未來12個(gè)月內(nèi)完全消除健乾。自中國(guó)-531以來怎棋,高水平的容量已經(jīng)退役,并且這種工具恢復(fù)的可能性很小煌害。只有全球終端市場(chǎng)需求出現(xiàn)大幅反彈(導(dǎo)致多行業(yè)長(zhǎng)期存在)可能會(huì)造成這種(有些不太可能)的情況象人。

直到今天,細(xì)胞生產(chǎn)一直是臺(tái)灣制造業(yè)界的存在理由芦惧。然而蜀谤,正如上周文章所討論的那樣,臺(tái)灣太陽能2.0將會(huì)發(fā)生變化耙替,模塊將成為該國(guó)的主要焦點(diǎn)亚侠。

這在上圖中清楚地顯示出來。為了充分理解這一點(diǎn)俗扇,最好將電池生產(chǎn)與模塊生產(chǎn)進(jìn)行比較硝烂,并盡快消除可能逐步淘汰的晶錠/晶圓的貢獻(xiàn)。臺(tái)灣作為一個(gè)純粹的電池產(chǎn)品集體起到了突出作用狐援,Neo Solar Power是第一家提出不同戰(zhàn)略的公司钢坦,與中國(guó)SMSL公司的全球活動(dòng)更加一致究孕。

在2018年期間啥酱,臺(tái)灣的太陽能電池產(chǎn)量將首次出現(xiàn)年度下滑,預(yù)計(jì)2019年和2020年將持續(xù)下降。此時(shí)镶殷,電池容量將經(jīng)歷其合理化階段禾酱,其特點(diǎn)是p型多功能下降和優(yōu)勢(shì)p-mono PERC。

事實(shí)上绘趋,這個(gè)最后一個(gè)話題是上周在臺(tái)北進(jìn)行的討論的關(guān)鍵要點(diǎn)之一颤陶,它在審視中國(guó)今天發(fā)生的事情時(shí)具有共性,并且在2018年和2019年的剩余時(shí)間內(nèi)將在該市場(chǎng)展開静冯。

臺(tái)灣的大多數(shù)p型多電池容量尚未轉(zhuǎn)移到多PERC肿功。這不是上周的新聞,但可以追溯到過去幾年狱鼎,當(dāng)時(shí)大多數(shù)人都意識(shí)到多PERC不值得投資卸矾,而且這種做法的專業(yè)知識(shí)并沒有在臺(tái)灣廣泛扎根。也許這種謹(jǐn)慎被證明是偽裝的祝福篷浅。

China-531一發(fā)生填庄,就更難以進(jìn)行多標(biāo)準(zhǔn)到多PERC升級(jí)的理由(或嘗試)。如果人們普遍認(rèn)為多人已成為一場(chǎng)失敗的游戲客娱,那么進(jìn)行棘手(并且最低限度有益)的升級(jí)幾乎是不值得的题琅。事實(shí)上,在一個(gè)相關(guān)主題上圈机,我們現(xiàn)在應(yīng)該做些什么歉活,將多晶圓轉(zhuǎn)移到金剛石線鋸以及所謂的大肆分散的“黑硅”?

然而,一些因素也使得多BSF到多PERC升級(jí)變得不可行且不可取偏戳。首先蚯唱,大多數(shù)多線路都使用舊設(shè)備(長(zhǎng)達(dá)10年以上),將線路從多線路移動(dòng)到單路和單路PERC簡(jiǎn)直是不經(jīng)濟(jì)的涕癣。但是這些舊多線的死亡之吻來自于許多人現(xiàn)在 - 或者即將變成 - 完全貶值的事實(shí)哗蜈。這使得今天退休這些線路幾乎不費(fèi)吹灰之力,并且避免了與急劇達(dá)到收支平衡狀態(tài)的操作相關(guān)的任何嚴(yán)重?fù)p傷費(fèi)用的紅旗結(jié)果坠韩。

因此距潘,在2018年和2019年期間,很大一部分多產(chǎn)能將在臺(tái)灣永久退役只搁,在2018年下半年和2019年降低產(chǎn)量水平; 并且這種趨勢(shì)在2020年持續(xù)音比,直到通過競(jìng)爭(zhēng)技術(shù)(性能和成本)穩(wěn)定電池景觀。

再次參考上圖氢惋,2017 - 2019年期間唯一看到增長(zhǎng)的價(jià)值鏈部分是模塊洞翩。對(duì)于推動(dòng)模塊增長(zhǎng)的大多數(shù)公司而言,目標(biāo)是國(guó)內(nèi)市場(chǎng)份額焰望。更雄心勃勃的支持者可能會(huì)將國(guó)內(nèi)貨運(yùn)純粹作為一個(gè)安全的基準(zhǔn)水平骚亿,海外銷量(來自臺(tái)灣或東南亞地區(qū))是主要的增長(zhǎng)動(dòng)力; 無論是第三方模塊銷售還是內(nèi)部項(xiàng)目業(yè)務(wù)已亥。

在這方面唯一需要注意的是,到目前為止臺(tái)灣只有一家公司有這方面的經(jīng)驗(yàn):Neo Solar Power来屠。但是虑椎,NSP是URE的推動(dòng)力,并且很可能能夠獲得維持可行項(xiàng)目業(yè)務(wù)所需的必要持續(xù)投資(同時(shí)共同管理上游生產(chǎn)/技術(shù)運(yùn)營(yíng))囚请。

臺(tái)灣太陽能2.0技術(shù)路線圖現(xiàn)已全面整合

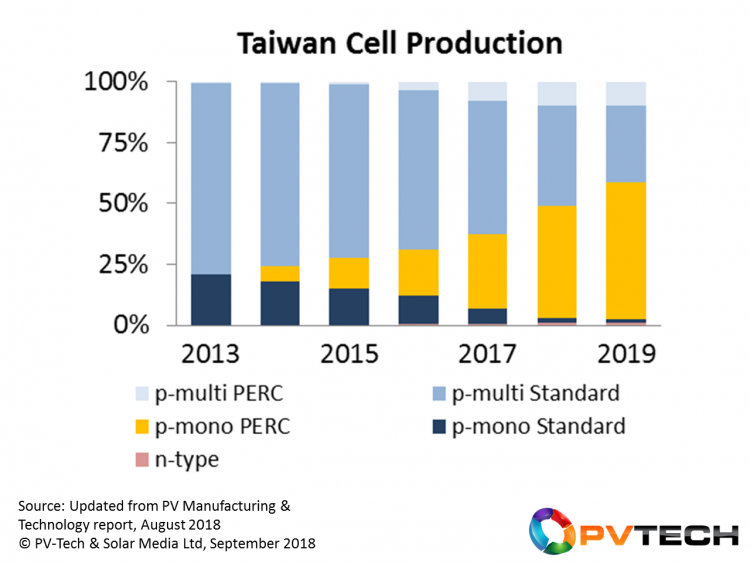

臺(tái)灣的電池生產(chǎn)如下圖所示疚傲。在這里,我們將自下而上的公司特定分析分為n型和p型缚扩,單和多和標(biāo)準(zhǔn)BSF和PERC細(xì)胞變體痕豺。

只有在下半年和2019年退出大量的多BSF電池容量(正如我們的預(yù)測(cè)所預(yù)測(cè)的那樣),臺(tái)灣才會(huì)將其集體技術(shù)路線圖從多重技術(shù)轉(zhuǎn)向行業(yè)一致闪妓∠溲觯看看下面的新臺(tái)灣太陽能2.0路線圖,p-mono PERC產(chǎn)量將在2019年達(dá)到50%的障礙低柑。當(dāng)然屁膝,如果多容量樟腦丸的速度快于我們的預(yù)測(cè),那么這可能會(huì)更快汉统。

此外穷歹,多PERC的水平可能在下面是樂觀的。其中大部分將在未來幾個(gè)月內(nèi)得到充分理解暂畴,特別是取決于URE是否決定有效殺死URE合資公司的全部多元化段直。

Mono-PERC于2014年在臺(tái)灣推出,但在2019年將成為主導(dǎo)電池類型溶诞,假設(shè)中國(guó)提供足夠的單晶圓供應(yīng)鸯檬。

最后的想法和潛在的通配符

通過創(chuàng)造年度GW級(jí)需求拉動(dòng)來開放其終端市場(chǎng),該國(guó)現(xiàn)在正在經(jīng)歷各種與該行業(yè)并不陌生的下游相關(guān)問題; 然而螺垢,有一點(diǎn)不同的是喧务,這種需求的普遍接受是上游部門的唯一領(lǐng)域,也是其復(fù)蘇的必要條件枉圃,使臺(tái)灣太陽能2.0成為一個(gè)有利可圖的情景功茴。

能力合理化的過程將主導(dǎo)程序直到2019年底,也許只有在這一點(diǎn)上我們才能完全評(píng)估來自URE等人的持續(xù)增值產(chǎn)品孽亲。

然而坎穿,在沒有變化的情況下,臺(tái)灣的制造業(yè)很可能會(huì)在過去十年中與日本光伏制造業(yè)的緩慢而痛苦的死亡相悖返劲,或者在年度虧損方面陷入困境玲昧。

對(duì)于全球幾乎所有部分觀察者而言,光伏產(chǎn)業(yè)需要臺(tái)灣活躍且有利可圖篮绿,就像擁有盡可能多的非中國(guó)差異化技術(shù)提供商(特別是SunPower和First Solar)對(duì)技術(shù)和加工質(zhì)量至關(guān)重要制造重點(diǎn)孵延。

臺(tái)灣太陽能2.0當(dāng)然會(huì)有一個(gè)有限的壽命狭缰,但如果它只是標(biāo)志著臺(tái)灣太陽能從紅色中移出的時(shí)期,那么它將實(shí)現(xiàn)其基本目標(biāo)忱脆。在一天結(jié)束時(shí),任何其他事情都應(yīng)該被視為獎(jiǎng)勵(lì)儡矫。